炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

导语:短期看,随着美联储“缩表”逼近,估值锚出现“松动”,万亿的宁德时代或将遭遇估值收缩风险;中期而言,竞对在军备式大上快上新产能,宁德时代受内外夹击,或将面临行业格局重塑的压力;长期来看,锂电行业或难逃周期宿命,重资产模式的价值陷阱将凸显。

出品:上市公司研究院

作者:夏虫

近日,宁德时代无论是在产品端,还是在资本端,可谓动作“连连”。

1月18日,宁德时代正式宣布进军换电领域。据悉,此次宁德时代推出了包括换电块、快换站和APP组合的换电解决方案,可适配全球80%已经上市以及未来3年要上市的纯电平台开发的车型。和宁德时代以B端为主的动力电池业务相比,这类业务更贴近C端。

1月13日,深交所官网披露,宁德时代的再融资申请已于12日获得审核通过,宁德时代450亿元再融资取得重大进展。

宁德时代自2011年成立,10年左右的时间,占据了全球动力电池三成份额,国内份额超50%,这无疑是动力电池界的“王者”。随着近年新能源车产业链爆发,其股价也水涨船高,这两年其股价涨幅达5倍左右,目前市值超1.3万亿元。

然而,随强劲竞对LG新能源巨额IPO来袭及车企寻找供应商替代传闻等,宁德时代的龙头地位似乎并不那么牢不可破。事实上,自去年12月股价创历史新高以来,宁德时代的估值似乎变得脆弱,任何风吹草动,似乎都能让其股价产生“裂痕”。目前,宁德时代市值自高点跌幅已经超过17%。

站上万亿市值的顶峰,我们又该如何审视其投资价值?曾经的“宁王”,2022年其股价是否还能一如既往地“气势如虹”?通过全面深入分析,对于的宁德时代的投资价值,我们可以分短中长期等不同维度看,即:

短期看,随着美联储加息预期逼近,成长股的估值锚出现“松动”,对于科技赛道股或不是当下最佳选项,尤其需要注意那些估值存在过度透支的成长股;

中期看,随着各大厂商的扩建项目两三年后投产,在供不应求的市场格局下,谁拥有绝对产能优势谁就是下一个“王者”,而LG新能源或无疑是宁德时代中期最大的挑战;

长期看,新能车早期爆发电动化或最先受益,但随着产业链逐步成熟深入,其价值链将一定往下游转移,即智能化、网联化等长期价值或更加凸显,我们或可以对标电子消费品的价值链迁移进程。

短期:估值锚“松动”的裂痕

根据去年12月FOMC会议纪要(1月6日公布)显示,参会官员对“缩表”问题展开充分讨论,部分参会官员认为,提前“缩表”推高长端利率,有助于收紧流动性、控制通胀,同时避免利率曲线过于扁平化。自此今年美联储“缩表”预期已基本形成市场共识。

2022年短短4个交易日,十年期美债利率已经上升超过20bp,沪深300指数累计下跌2.2%。我们看到,近期的科技成长赛道股盘面也表现较为疲软,这究竟是为何呢?

无风险利率是业内共识的全球资产定价之锚,而“10年期美国国债收益率”通常被视为无风险利率指标。当无风险利率走高,能够分配至高风险的股票的资金将减少,被“拱高”的 PE估值水平回调是必然。换言之,利率与与市场PE预期负相关。宁德时代12月初的高点690元/股回撤到低点538元/股,跌幅超过20%,与美联储的货币资金政策收紧预期关系究竟多大呢?

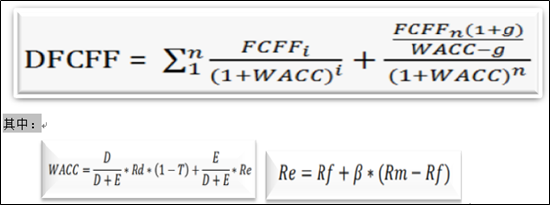

我们或可以借用DCF的模型方法论进行拆解分析,或更有利于我们理解当下的宁德时代。

在经典价值投资者的信仰中,好的商业模式或好的竞争格局的公司,最终价值都将体现在公司对自由现金流的“攫取”能力上。因此,价值投资者对于公司的价值预估,往往通过未来存续期间内所有的现金流折现之和进行预估,这也是巴菲特所推崇的DCF估值方法论,其具体计算模型如下:

注:FCFF为自由现金流,g为增长率,WACC为加权平均资本成本(折现率),f是无风险收益率(通常指十年期国债收益率),Rm-Rf是风险溢价,β是资产的相关系数,Rd是公司负债的利率,Re是公司的股权成本

注:FCFF为自由现金流,g为增长率,WACC为加权平均资本成本(折现率),f是无风险收益率(通常指十年期国债收益率),Rm-Rf是风险溢价,β是资产的相关系数,Rd是公司负债的利率,Re是公司的股权成本仅仅从公式看,我们发现,DCF估值与自由现金流(FCFF)、增长率g等正相关,而和无风险收益率Rf、相关系数β等负相关。事实上,对于DCF价值模型可以拆成两部分理解,一部分来自基于基本面基础的现金流贴现(通常10年),另一部分则是现金流的永续贴现值(取决于折现率)。换言之,对于宁德时代的估值一部分来自自身基本面增长带来的,另一部分则取决于折现率,即市场资金宽裕度。一般而言,当无风险收益率越低,则股票的估值中枢越高,也就我们常说的“水涨船高”,否则反之。

在基本面上,尽管新能赛道渗透率在加速,目前宁德时代暂时处于龙头地位,但是宁德时代所处的电动电池技术存在更迭,行业格局还未充分稳固,渗透率提前完成政策扶持力度若退坡未来需求端是否一如既往的高增长等等,这都充满了较大的不确定性。在《宁德时代:万亿电池帝国的裂缝》一文,更是将这种担忧渲染到极点,该文指出随着竞对产能获得资本加持进行大幅扩建及核心客户“出逃”,宁德时代的市场格局存在一道“裂缝”。

相比基本面上的不确定性,而无风险利率上扬趋势是确定的,宁德时代高估值将面临较大的收缩风险。

1月19日,10年期美国国债收益率报1.88%,1月份迄今已上涨37个基点,势将创下2016年11月以来最大单月涨幅。本周美债收益率涨势加快,市场愈发预计美联储将在3月份加息50个基点,将是2000年以来最大动作。

我们国内整体是货币宽松的预期政策,但是从科技成长股的盘面走势看,似乎让部分投资者疑惑,即为何货币宽松预期科技成长赛道股的股价反应并不积极。对此,业内人士表示,当下围绕美联储货币紧缩的预期会对高估值的科技成长形成风险偏好压制,虽然当下国内货币政策能够实现宽松,但其空间和持续性会在远期受到外围制约。

值得一提的是,面对美联储缩表预期,中金的研究报告对应股票投资,短期建议以“稳增长”为主线,适度超配;中期转为标配,风格偏成长;港股有望均值回归,建议节后超配。换言之,今年低估值或稳增长主线的票或比赛道股更具吸引力。

中期:强劲对手1000亿弹药扩产来势凶猛

目前,宁德时代可谓遥遥领先。

2022年12月29日,据韩国市场研究机构SNE Research发布的数据显示,去年前11个月,装机量为79.8GWh,市占率为31.8%;LG新能源装机量为51.5GWh,宁德时代领先排名第2的LG新能源11.3个百分点;而松下市占率排名第三达12.5%,比亚迪以9.0%的市占率位列第四。

然而,宁德时代是否还能一如既往地遥遥领先,还存在较大的不确定性。从中期看,宁德时代似乎面临内外夹击巨大压力。

从外看,宁德时代强劲对手强势来袭。

据悉,LG新能源计划在2021年年底前首次公开发行股票,募集资金达20万亿韩元,超1000亿人民币,这也将成为韩国股市2021年最大的IPO。LG新能源自2021年6月正式启动上市流程,计划借助融资加速扩产,以满足不断增长的市场需求。

LG新能源无疑是宁德时代的强劲对手。2020年,全球动力电池装机量约136.30GWh,LG新能源与宁德时代的市占率分别为22.9%与24.1%,相差不大。

从客户结构上看, LG新能源相较宁德时代在国际化程度上有天然的优势。LG新能源早在1992年便开启了锂电池技术研发,业务遍布中国、美国、波兰、德国、澳大利亚等国,核心客户包含现代、特斯拉、大众、通用、奥迪、保时捷、捷豹等一批实力强劲的国际领军车企。

由于LG新能源在技术路线选择上目前暂时被宁德时代甩在身后。随着下游主机厂降本增效诉求,如今磷酸铁锂路线似乎风头正盛。LG新能源由于坚持了三元锂电池路线目前错失部分市场,而宁德时代采取了三元锂电池和磷酸铁锂电池两条腿的策略暂时赢得了市场领先地位。

如今,LG新能源也已经迅速切入了磷酸铁锂电池的生产。据韩媒报道,预计LG新能源将完成一条磷酸铁锂电池试验生产线建设。

根据东吴证券去年6月的估算,LG新能源实际现有产能120GWh,预计到2023年将增至260GWh。LG新能源更是毫不掩饰其对宁德时代觊觎的野心。LG新能源CEO、副会长KwonYoung-soo在IPO媒体交流会上曾表示,考虑到目前手头上的电池订单积压非常多,他们有信心在市场份额方面超过宁德时代,成为全球第一。

宁德时代不仅外部面临LG新能源劲敌的追赶,国内还可能陷入军备式竞争的“卷”。

2021年11月17日,中创新航董事长刘静瑜在发布会上表示,公司到2025年的产能规划将超过500GWh,并预计在2030年实现1000GWh的产能。

2021年2月份,蜂巢能源董事长兼CEO杨红新曾透露,蜂巢能源在2025年的规划产能为200GWh,但到了当年12月份,蜂巢能源方面便将产能目标提升至了600GWh。

根据电池网2021年12月份发布的统计数据,国内动力电池竞争力TOP10企业规划产能合计或已超过2.77TWh。其中,宁德时代目前规划产能已超过668GWh,比亚迪已超过205GWh,亿纬锂能规划产能已近300GWh,中航锂电规划产能超过300GWh,蜂巢能源总产能规划已超260GWh。

与未来几年后的市场需求相比,如今各厂商的规划产能供给似乎过剩了。据GGII 于 2022 年 1 月 发布其最新预测, 2025 年全球动力电池出货量将达到1550GWh, 由此 2025 年全球动力电池及储能电池出货量合计将达 1966GWh。

综上,可以看出,宁德时代在外遭遇强劲对手LG新能源的1000亿弹药猛追,在内遭遇国内其他竞品军备式竞争,随着竞对扩张产能放量,宁德时代目前领先的市场地位或在未来2-3年后遭遇严重挑战。即中期,在内外夹击下,宁德时代或将遭遇行业格局重塑的压力。

长期:价值链迁移或是必然趋势

长期看,宁德时代价值链迁移或是必然趋势。

首先,从长期趋势看,随着客户供应链安全与降本增效诉求看,宁德时代的议价能力将一定遭受挑战。

为了保证电池供给量以及降低市场风险,越来越多的主机厂不再单一依赖某单一供应商,也开始备份其他或扶持二三线供应商。

以特斯拉为例,现在已拥有松下、LG新能源和宁德时代三家电池供应商,而其将比亚迪变为第四家电池供应商的传闻频频传出。根据相关报道,丰田今年将开始推出全新平台bZ系列纯电动车型,在华的电池订单会陆续交给宁德时代和比亚迪两家。大众、宝马等跨国车企巨头的电池供应商也已找到除了宁德时代之外的电池供应商,大众成为国轩高科第一股东,宝马则与亿纬锂能结盟。而小鹏汽车、蔚来等造车新势力在向宁德时代采购电池的同时,也在接触其他电池供应商。

据悉,中国70%的汽车价格在15万人民币/台以下,而市场上主流的新能源车普遍都在20万以上。如果新能车要实现对传统油气车的取代,成本无疑是关键要素。相关业内人士指出,在新能源汽车的成本结构中,有46%的成本与燃油车相同,这部分成本下降空间微乎其微,而占比高达38%的电池成本,被认为还存在优化空间。这意味着,在行业降本诉求下,卡位电池端的利润空间,长期一定会受下游主机厂挤压。宁德时代逐年下降的毛利率也间接验证了这一趋势。

其次,在资本的助推下,未来锂电行业或将可能面临产能过剩风险。对于像宁德时代这种重资产项目,成本摊销往往后延。当遭遇行业需求放缓或产能过剩时,这种被后延的摊销成本就如“业绩地雷”,对公司价值形成“毁灭性”打击。

对于宁德时代这种重资产驱动担忧,业内人士一针见血地指出,“由于竞争的存在,任何高成长行业都会经历”需求兴起-需求急剧增长-产能扩张-产能过剩”的周期性命运,锂电池概莫能外。”

此外,锂电行业还存在随时可能被新的技术路线切换或其他绿色资源材料替代等风险。

由于对锂供应短缺的担忧,对能量密度、安全性等更高性能的追求以及对替代、可持续电池技术的需求。钠离子电池、固态电池、氢燃料电池等在近年来得到了广泛的重视,全球众多知名的车企、电池企业、材料企业、研究机构纷纷加大对新技术路线的研究开发,并逐步由基础布局向产业化、市场化、规模化方向发展。

就目前来看, 固态电池、氢燃料电池具有一定的技术特点和优势,但仍有尚未解决的技术难题和产业化障碍,受到成本经济性、性能指标、产业链配套等制约。

根据中国科学院欧阳明高院士在中国电动汽车百人会 2021 年度媒体沟通会的发言,全固态电池技术产业化并对市场格局产生重要影响估计还要 10 年左右。而氢燃料电池成本高昂,商业化仍需较长时间。根据2020年10月的《节能与新能源汽车技术路线图 2.0》规划,氢能计划在2030 年-2035年实现产业化。

对于新能车,一开始我们可能先从电动化起步,随后则逐步往智能化、网联化迈进。这个行业趋势特征和电子消费行业趋势较为相像。因此,我们很多分析师看新能车的时候,往往会对标消费电子行业的变迁然后推断新能车行业未来演变趋势。

据悉,以电子消费行业的iPhone成本占比为例,排名第1位的是显示模组(25%),第2位是摄像头模组(15%),第3位为机壳(15%),核心芯片(通讯+存储+CPU)占比22%。从数字上来看显示模组是最贵的组成。但是最成功受益的方向包括:拥有品牌溢价的公司如苹果,小米,拥有技术、生态溢价的公司如ARM、台积电、高通,以及拥有成本、管理溢价的公司如鸿海、立讯等等。

可以看出,消费电子的价值链向下游走,而作为最大成本占比显示模组与下游苹果等对比,市值差距简直就是云泥之别。同样作为锂电行业,尽管在新能车的成本结构中占比最大(40%左右),但随着新能车进一步发展,是不是价值最终也将像特斯拉等终端迁移?这或许需要时间观察。

写在最后:宁德时代在拼命反“围剿”

综上,短期看,随着美联储“缩表”逼近,估值锚出现“松动”,万亿的宁德时代或将遭遇估值收缩风险;中期而言,竞对在军备式大上快上新产能,宁德时代受内外夹击,或将面临行业格局重塑的压力;长期来看,锂电行业或难逃周期宿命,重资产模式的价值陷阱,对标消费电子行业发展趋势,新能车行业价值将向下游终端迁移趋势或变得越发明显。

对于宏观层面,属于难以抗力,但是对于行业格局,宁德似乎也在苦苦挣扎,目前也采取了一系列“反围剿”行动。先是通过专利对中航锂电进行狙击,而后又开启580亿元天量定增扩产计划。

2021年7月21日,宁德时代宣布,其已就中航锂电专利侵权案提起诉讼。有市场消息称,中航锂电打算在2022年一季度申报A股IPO,宁德时代的起诉动作,被人解读为通过专利战狙击影响竞对融资上市进程。

去年三季报宁德时代账面留有超过800亿元的货币资金。剔除补流,这富裕的资金对于419亿元的项目扩产似乎绰绰有余。对此,监管也对宁德时代发出灵魂拷问,账面不缺扩张的钱为何仍然进行天量再融资。对于这一问题,宁德时代似乎并未正面回复,而仅仅是从项目扩张的必要性进行了答复。

宁德为了顺利推进定增项目,似乎“煞费苦心”。

我们先看一个令人费解的现象,宁德时代在定增之际,在半年报业绩爆表的情况下,突然对相关资产进行减值。

2021年上半年,公司资产减值准备计提产生的损失金额为7.54亿元,较上年同期增速高达123%。具体明细看,最主要为公司存货跌价计提,计提损失金额高达6.04亿元,较上年同期增速高达79%。

反观2020年上半年情况,上半年动力电池装机总量为17.5GWh,同比下降42%;上半年公司动力电池系统销售收入为134.78亿元,同比下降20.21%。业绩相对较差的情况下,公司的存货减值计提较上一年增幅几乎平滑。

在业绩好的时候,存货反而大幅计提,而业绩差的时候,存货计提竟然变动不大。这种反差背后究竟有何“秘密”?

我们先看事实,宁德去年半年报尽管业绩爆表,但是二级市场盘面似乎并不买账,公告后盘面股价出现两条“阴线”!

事实上,有的上市公司为顺利推进定增,有的可能在定增前人为调低业绩打压股价,提高少数股东套利空间并提升其积极性。对于宁德时代如此体量的定增,公司确实也需要方方面面照顾到才能顺利推进并完成,尤其如参与定增的股东的套利空间。当时,宁德时代的市场情绪高涨,是否通过人为调低业绩打压股价,从而提高定增股东套利空间我们不得而知。宁德时代在最新方案中,由此前募集580亿元下调至450亿元。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)