出品:新浪财经上市公司研究院

作者:Leyla

引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“专精特新TOP100”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。

今年7月,天孚通信入选工信部第三批专精特新“小巨人”企业名单。此前,天孚通信子公司高安天孚光电技术有限公司就已登上国家级专精特新“小巨人”榜单。

天孚通信专注于无源光器件整体解决方案产品研发和生产,是业界领先的光器件整体解决方案提供商。目前公司共有十三条产品线,以“高端无源器件整体解决方案”和“高速率光器件封装OEM/ODM”两大业务板块为基础,从产品型向平台型公司逐步转型升级。

天孚通信主要提供无源器件和有源器件封装服务,处于产业链的上游,下游一般为光通信设备商、电信运营商和数据中心及云服务提供商等。随着5G建设的推进和全球数据中心流量的爆发,光通信行业市场需求不断提升。

今年上半年,公司募集资金建设的“面向5G及数据中心的高速光引擎”研发成效初显,产品已从小批量逐步转入批量生产,400Gbps、800Gbps光引擎产品将成为未来新增长点。

研发创新开辟成长空间

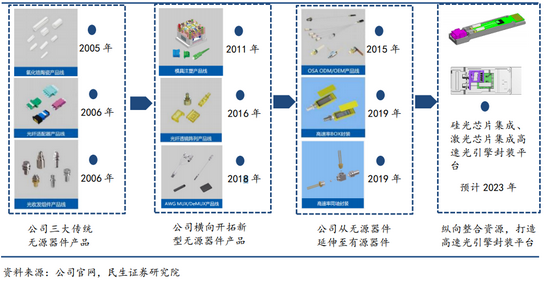

天孚通信早期业务主要是提供传统光无源器件产品生产和销售,后续公司向更具技术含量、价值量更高的高端光无源器件拓展,不断进行横向开拓,丰富无源器件的供应。

在形成较为完整的光无源器件产品供应线后,公司推出TO、BOX封装业务切入光有源器件市场,通过集成封装代工业务拉动公司光组件的销量,并瞄准集成度更高的高速光引擎封装代工市场。

在成功转型之后,公司业绩稳健增长。2017-2020年,公司营业收入的年均复合增长率为19.03%,归母净利润年均复合增长率为11.07%。而公司也由此建成三大业务:光无源器件、光有源器件以及封装产品。

公司三大业务对应十三大产品线,具体来看其中涉及的有源光器件主要是OSA ODM/OEM产品线;无源光器件主要是氧化锆陶瓷、光纤适配器、光纤透镜、光隔离器等产品线;封装产品线则是同轴、盒式封装。除近期布局的新产品外,其他各产品线均已规模量产。

今年上半年,公司着力培育下一代新产品的研发,报告期内公司研发投入5274.60万元,同比增长42.29%,研发费用率为10.77%。产品的研发重点围绕400G、800G高速光器件产品和激光雷达、医疗检测用光器件产品展开。

公司依托现有成熟的光通信行业光器件研发平台,将光器件产品的应用领域由光通信行业延伸拓展至激光雷达和医疗检测行业,目前已为激光雷达和医疗检测领域多个客户提供配套新产品,包括基础元件类产品和集成封装器件产品,为公司带来新的业务增长点。

另一方面,今年上半年,公司募集资金建设的“面向5G及数据中心的高速光引擎”建设项研发成效初显,产品从小批量逐步转入批量生产,高速光引擎目前主要以400G、800G速率产品为主,其配套光器件产品分批实现研发送样和量产,未来根据客户订单情况逐步扩充产能规模。上半年公司江西天孚新工厂顺利完成搬迁工作并正式投产使用,力争打造有全球竞争力的光器件生产基地。

“5G+云计算”赋市场增量

天孚通信处于光器件产业链上游,是光器件细分行业龙头。光芯片、电芯片和相关光组件(主要指陶瓷管套、光收发接口、光纤适配器等)组成光模块产业链的上游。多种光器件封装成为的光模块是产业链上的中游,其下游一般为光通信设备商、电信运营商和数据中心及云服务提供商等。天孚通信主要提供无源器件和有源器件封装服务,处于产业链的上游。

光模块是5G承载网络的基础构成单元,主要完成光电/电光转换功能,产业链下游为电信和数通市场,双市场需求增加拉动了光通信行业景气度。

电信领域光模块的增长点之一是5G建设,5G应用推动光模块市场整体扩张,光模块量价齐升。目前电信端下半年运营商基站招标顺利开展,全年基站建设将集中在Q3和Q4两个季度,充分提振电信端光模块需求。

在数通网方面,随着在线点播、在线教育、IPTV以及互动游戏等业务,特别是4K视频、虚拟现实等业务的蓬勃发展,流量爆发式增长带动了IDC扩容,国内云厂商资本支出上升,流量爆发下全球数据中心规模建设不断推进。

值得注意的是,目前已建成的数据中心面临着每3-4年做一次全面升级换代的压力。应用于数据中心光互联的高速光引擎需求和技术的升级需要逐年增加,100Gbps产品逐渐进入成熟期,天孚通信投产的400Gbps、800Gbps光引擎产品将在未来成为新的市场增长动力。

叠加下游云计算以及5G所带来的的高景气度,光模块市场规模不断扩张,作为产业链上游的光器件行业将核心收益。2020年由于5G建设的快速推进和数据中心流量的爆发,天孚通信的业务量出现了较大增幅。2020年年报披露公司营业总收入为8.73亿元,同比增长67.03%,归母净利润为2.79亿元,同比增长67.55%。

2021 年上半年公司实现营业收入4.90亿元,比上年同期增长24.71%;实现归属于上市公司股东的净利润1.38亿元,比上年同期增长9.15%。

虽然上半年受制于国内5G基站建设进程周期性波动的影响,公司光器件产品的需求同比阶段性有所下降,但得益于全球数据中心规模建设、持续增量扩容,天孚通信总体保持了持续平稳经营。2021 年上半年海外销售收入占公司当期营业收入比例超过48%,比去年同期有大幅提升。

从市场看,国外市场毛利率较高,海外市场的顺利拓展将拉动公司整体盈利能力提升。2020年国内毛利率为48.49%,国外业务的毛利率为60.21%,海外客户对产品性能和可靠性要求高,而对产品价格敏感度较低,且所需求产品大部分为定制化产品,因此外销的产品单价更高,毛利率明显高于内销业务。

平台型布局不断完善

天孚通信的主要业务包括提供高端无源器件整体解决方案和高速光器件封装OEM解决方案。公司无源器件的优势在于其具有高精度、高可靠性、高一致性等特性。高速光器件封装 OEM 业务依托于公司在无源器件和有源耦合方面的技术沉淀积累,多产品线垂直整合,可为客户提供多种整体的解决方案。

值得注意的是,光模块厂商多采用IDM生产模式,即具备完整的光芯片组装、光器件封装、光模块量产的完整产业链生产能力。随着电信和数通领域对光模块产品多样化、高速率需求提升,光器件封测过程趋于复杂,相关成本和技术要求越来越高。

受益于之前的成功转型,公司充分具备一站式提供多种高速率器件、多种封装方案的能力。比如,目前公司已经分别掌握了在电信和数通领域的BOX、TO两种封装技术,公司主推的高速光器件封装业务逐步放量,并在OSAOEM/ODM、BOX封装产品线的基础上,推动TO芯片封装产品量产,在5G市场中争取更大的市场份额。

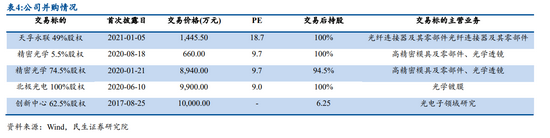

随着产品线的拓展,公司的平台化产品布局不断完善。同时,公司围绕产业链上下游进行收购、整合,拓展了公司的技术开发路径、原料供应和销售渠道,全资子公司和参股公司定位明确。天孚通信以基础元件为本,战略布局光模块核心器件。推动企业在产能规模、技术研发方面快速发展。

目前,天孚通信下设 5 家全资子公司,参股 1 家合资公司。其中,武汉光谷信息光电子创新中心有限公司定位为研发基地,实现信息光电子领域重点技术和产品的产业化突破。高安天孚光电技术有限公司定位为生产基地,作为公司现有业务主要产品线的生产主体。

江西天孚科技有限公司定位为新产品的生产基地公司,两次募投项目的主要产品线都由天孚科技生产。具体包括第一次募投项目“高速光器件募投项目”中的同轴式高速率收发器件和光隔离器产品线,第二次募投项目“面向 5G 及数据中心的高速光引擎建设项目”中的激光芯片集成高速光引擎、硅光芯片集成高速光引擎和高速光引擎用零组件产品线。

苏州天孚精密光学有限公司拥有光学透镜等产品线,苏州天孚永联通信有限公司拥有光纤连接器等产品线,北极光电有限公司拥有高端 LWDM 镀膜技术、TFF 微光学组件、DWDM无源器件(ODM)等产品,是国内最大光滤波片生产商。在光通信高端光学镀膜这一上游核心领域,目前北极光电紧随美国II-VI、加拿大Iridian、台湾EOC、台湾Apogee之后,位居世界前5。

附:2021新浪财经“专精特新TOP50”榜单

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)