新浪财经年度巨献,推出年度策略会,邀请200+金麒麟分析师、50+优秀基金经理专场直播,为投资者打造“全明星阵容”,全面透析2021年A股机会和风险,立刻观看

出品:大眼楼管

作者:肖恩

12月9日,蓝光发展旗下境外全资子公司Hejun Shunze Investment在境外发行3亿美元、期限为2.25年的无抵押固定利率债券,利率成本为10.4%。这是蓝光发展继年初3月发行的2亿美元债及6、7月份分两次发行的4.5亿美元债之后的年内第四次发外债,此次发债成本较上次略有下降,但仍超过10%。

三季报显示,蓝光发展今年因借款而流入的筹资现金流高达474.52亿元,较去年全年的298.77亿元大幅增长,也创出了借款流入资金的历史新高。

美元债成本均高于10% 本质上踩3条红线

Wind数据显示,加上漏统计的年初一年期的2亿美元债,目前蓝光发展的存量美元债总规模达到15亿美元,尽管此次发债成本较上次略有下降,但仍超过10%。

巧合的是,就在蓝光发展公告美元债成功发行的第二天,便公告了归还之前使用募集资金补充流动性的公告,即公司在不超过6个月的期限内,使用总额不超过人民币3亿元的闲置募集资金暂时补充流动资金。这难免给人产生联想:在6个月即将到期之前,蓝光发行高息美元债用于补上这笔“挪用”款。

而事实上,早在今年6月份之前,蓝光发展就已经“挪用”了一次这笔定增账户里的资金,也就在6月到期后,又再一次“故技重施”,蓝光发展已经紧张到需要频繁地动用定增账户里的区区不足3亿元资金来缓解流动性紧张问题吗?

事实是,蓝光发展本质上是连踩3条红线。

三季报数据显示,尽管相较于半年报蓝光发展的财务状况有好转迹象,净负债率降至97.64%,位于红线之下,但若考虑44.74亿元的永续债,净负债率将达到119%。此外,剔除预收款后的资产负债率仍有70.58%,现金短债比为0.81。

而0.81的现金短债比并未能充分反映蓝光发展当前的短期负债的压力,在蓝光发展的账面1861.38亿元的总负债当中,流动负债就高达1444.44亿元。这其中的其他应付款则并未被三条红线所覆盖到,截止上半年,短期的其他应付达到173.63亿元,其中主要是合作方的往来款,也就是合作方“垫”在合作公司的资金,本质上也是债务。

销售回款不力 现金流出近百亿

尽管今年受疫情影响,但不少头部房企依然实现了两位数的销售增长,而蓝光发展的表现是差强人意的。2020年1-9月,公司房地产业务实现销售金额662.13亿元,同比下滑7.42%,销售面积794.96万平米,同比增长1.36%,一增一降之间,蓝光发展销售均价8329元/平米,与2019年末的14052元/平方米相比,下降40%。

降价并未能换来销量的增长,与此同时,蓝光去没有放下拿地的步伐。今年上半年,蓝光发展新增项目36个,总建筑面积约588.52万平方米,新增土地储备面积/销售面积由2019年的1.02上升至1.41。不过,其中3季度新增土地186.26万平米,较上半年588.52万平米的新增见面有所下滑,而11月更是只拿地3宗。尽管拿地力度有所下滑,但11月的拿地额溢价率却依然不低,都在30%以上。

因此,在今年普遍降杠杆、强调回款的年份,蓝光发展前三季度的经营活动现金流却流出高达98.50亿元。与此同时,取得借款收到的现金流入高达474.52亿元,创下历年最高。

恐跌出千亿规模 多元化布局亦折戟

克而瑞数据显示,截止今年前11个月,蓝光发展的全口径销售额为804.7亿元,其中单11月份仅销售36.9亿元,而旺季10月的销售也只有105亿元,最后一个月蓝光预计很难完成200亿的销售。

这也就意味着,蓝光发展去年一只脚迈进的千亿规模,今年又要得而复失。

自2015年上市以来蓝光的销售额复合增长率达到54%,不过,快速增长期只有2017年和2018年,2019年就已经开始出现后劲不足的情况,同比增速仅18.7%,这还是在销售均价同比下降13.12%情况下的销售成绩。

土储瓶颈、盈利能力弱、财务紧张,这3个相互循环牵绕的问题已成为限制蓝光东进和多元化的本质原因。

截至2019年末,蓝光发展总土储货值约2700亿元,仅能满足未来两年左右的销售。若考虑部分销售预期并不好的项目,蓝光发展要想实现可观的销售增速,持续拿地是必不可少的,可供观摩选择的空间相对更小。但紧张的财务使得2020年公司计划土地投资额度控制在400亿元以内,因此蓝光的销售增速自然不快。

今年基本已经过去,蓝光发展高溢价拿地补充短缺的土储,财务负担重导致高息负担,盈利能力不强又反过来牵制着公司的盈利能力和拿地节奏,这些结果似乎也并不意外。

地产业务的困顿,也在相当程度限制了公司的东进和多元化战略。

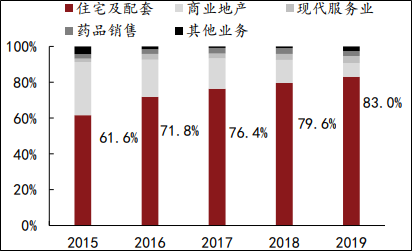

自2015年以来蓝光发展谋求的多元化迟迟未能成形,就连商业地产类营收占比也逐年下降,而住宅及配套相关营收则由2015年的61.6%升至2019年的83%。由于业务类型的逐渐单一化,导致蓝光发展迟迟未能真正走出成渝地区,截止去年底,公司在成渝地区的营收占比依然近5成。而此前在成渝地区的销售占比超过甚至60%,2018/2019年有所好转,这一改变反应在营收上预计可能在2020年或2021年。

此外,今年10月,蓝光发展公告称,旗下迪康药业100%股份已作价9亿元转让。蓝光在生物医药的布局也要终止吗?

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)