蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

高瓴资本重仓的广联达又并购了。

10月12日,广联达发布公告称,拟以4.08亿现金收购洛阳鸿业信息科技有限公司(下称“鸿业科技”或“标的公司”)90.6726%的股权。公开数据显示,标的公司2018年之前的净利润都在0.2亿元以下,2015年以前的净利润都在0.1亿元以下,今年上半年只录得43万元的净利润,盈利规模较小。不过,这次收购市盈率高达21倍的现金交易却没有业绩承诺,交易对手将快速变现。

4亿元现金收购无业绩承诺

资料显示,广联达此次斥资4.08亿元收购的鸿业科技曾是新三板挂牌公司。鸿业科技2014年挂牌,2019年12月终止挂牌。

鸿业科技的主营业务是市政、建筑、工厂和城市信息化建设领域应用软件的研发,服务于工程类CAD设计领域和城市信息化建设领域。2012-2019年分别实现营业收入0.36亿元、0.39亿元、0.41亿元、0.42亿元、0.63亿元、0.8亿元、1.01亿元和1.06亿元,分别实现净利润0.03亿元、0.04亿元、0.04亿元、0.07亿元、0.11亿元、0.15亿元、0.19亿元和0.22亿元。

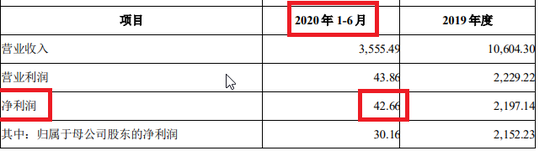

不难发现,标的公司的收入规模在1亿元左右,净利润过去两个年度维持在0.2亿元左右,2015年前的净利润都在0.1亿元以下,可见公司盈利规模较小。今年上半年,鸿业科技实现营业收入0.36亿元,同比下降18.08%;实现归母净利润30.16万元,同比大幅下降63.95%。

来源:广联达收购公告

来源:广联达收购公告对于盈利规模较小的标的公司,广联达给出了4.08亿元的收购对价,收购市盈率约为21倍(按照2019年净利润计算)。有意思的是,这次现金交易没有显示有业绩承诺。

公告显示,此次收购的交易对手是怀化金洛网络科技中心(有限合伙)、怀化洛林工程技术咨询中心(有限合伙)、怀化金硕企业管理咨询中心(有限合伙),交易前分别持有标的公司40%、39%、11%的股权。

资料显示,上述三位交易对手都成立于2020年2月,标的公司的创始人及核心员工持有三位交易对手绝大部分股权。这意味着,标的创始人及核心员工通过收购变现,还没有业绩承诺的压力,而上市公司要付出4亿元现金代价。

标的估值一年翻倍

公开资料显示,此次收购估值比标的公司在新三板退市时的市值高不少。此次收购,鸿业科技在评估基准日的净资产账面值为0.82亿元,采用收益法评估后的股东全部权益价值为4.57亿元。wind显示,鸿业科技2019年12月从新三板退市的市值为1.9亿元。

这意味着,不到一年时间,标的公司的“价值”增加了2.67亿元,增幅为140%,已经翻倍。

广联达为何以翻倍的“价值”收购盈利规模较小的标的公司,且没有业绩承诺的要求?上市公司称:收购鸿业科技有利于广联达拓展设计业务,完善公司在数字建筑产业链的布局,发挥协同效应,增强公司的核心竞争力,对财务方面也能产生积极影响,同时可以获得优秀的经营管理、研发及营销团队,为公司业务发展积累更多人才与资源。

公开资料显示, 广联达被认为是国内建筑信息行业的龙头企业。前不久,高瓴资本管理公司还认购了广联达2971万股增发的新股,认购价格为50.48元/股,限售期为6个月。截至10月23日收盘,广联达股价为72.45元/股,较增发价格上涨43.5%。

事实上,广联达的股价屡创新高,公司市盈率(TTM)也随之增长。wind显示,广联达10月23日的市盈率(TTM)为311倍,远高于同行水平。

根据申银万国三级行业分类,广联达、用友网络、普元信息被归为“云软件服务”行业。截至10月23日收盘,用友网络和普元信息的市盈率(TTM)分别为184倍和56倍,皆大幅低于广联达。投资者须注意广联达可能存在的股价波动风险。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)