原标题 上市首日破发,连续下跌!“筋膜枪第一股”怎么了?“蛋品第一股”来了!联合利华、肯德基等大客户云集

文 卢梦匀 郑俊婷

倍益康靠着卖筋膜枪,两年净利润增超20倍,上市后的股价表现却难言精彩——上市首日便破发,上市3天仍低于发行价。

来源:倍益康官网

筋膜枪成“财富密码”

从公开资料看,倍益康是一家智能康复设备制造商,专注于康复医疗器械研发和康复科技在健康生活中的应用。公司产品体系包含力因子类、电因子类、热因子类等康复产品,涵盖医疗及消费市场。

倍益康业绩腾飞是在2020年。2018年、2019年,公司的营收分别为2195.81万元、4424.07万元,2015年-2017年每年的营收均为1000多万元。

随着筋膜枪的火爆,倍益康业绩明显改善,2020年至2022年上半年营业收入分别为1.28亿元、3.29亿元、2.02亿元;净利润分别为2394.95万元、7981.03万元、4365.72万元。

招股说明书

倍益康的招股说明书显示,筋膜枪销售推动了康复科技产品在倍益康主营业务的占比从2019年的46.63%增长至2020年的82.78%,2021年及2022上半年进一步提高至88.16%、91.55%;同时,筋膜枪在康复科技板块的收入占比由2019年的33.6%增长至2020年的77.91%,2021年和2022年上半年占比再次上升,分别为86.03%及91%。

由此可见,筋膜枪帮助倍益康的业绩实现了跳跃式的增长,抓住这一风口的倍益康2021年净利润对比2019年的370.19万元增长了20.55倍。

2022年6月27日,公司在北交所的上市申请获受理,经过两轮问询后于2022年10月10日过会,“筋膜枪第一股”于2022年12月1日正式登陆北交所。

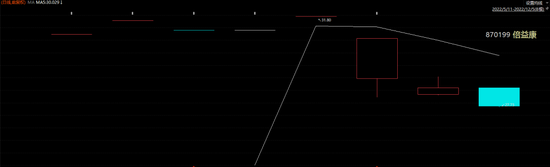

不过上市后的倍益康首日便破发。12月1日当天,倍益康的开盘价为29元/股,较发行价跌8.81%,当日收于30.80元/股。12月2日、3日倍益康股价再次下跌。

东财Choice

筋膜枪前景几何?

根据四川康复医学会、开源证券研究院的报告,按摩器具属于大健康行业中的关键一环,于2018年进入中国市场后热度攀升,“中国制造”迅速覆盖筋膜枪市场高中低档位产品,筋膜枪市场不断扩张。

不过相较2020年和2021年的高增速,自2022年开始,国内筋膜枪市场的平均增长率在20%左右,有所下降,筋膜枪产品已渡过“引入期”,进入“成长期”。未来随着更多细分品类筋膜枪的推出,产品市场空间有望保持稳定增长态势。

开源证券研报

产品的迭代更新离不开研发投入。从研发费率来看,2019年-2021年及2022年上半年,倍益康的研发费用分别为380.61万元、1014.45万元、1473.40万元和933.20万元,占当期营业收入的比例分别为9.01%、7.95%、4.48%和4.63%,同期可比公司研发费用率分别为6.47%、6.73%、8.69%和12.48%。

对此,倍益康解释,2021年研发费用同比增长45.24%,但受销售收入增幅较快影响,2021年研发费用率略有下降。2022年半年度,公司研发费用增长较快,研发费用率较2021年也相应提高。

专利数量方面,截至2022年9月20日,公司及子公司已获境内外专利417项,其中发明专利19项。倍益康选取的五家同行业可比公司,分别是伟思医疗、翔宇医疗、倍轻松、未来穿戴以及荣泰健康。

开源证券北交所研究团队分析师诸海滨对上证报记者表示,筋膜枪的关键性参数在于振幅、推力、噪音等,跟这些有关的关键零部件都是公司自主生产,因此公司在技术上具有竞争优势。同时,对比海外的例如Hyperice、Theragun、PHILIPS等品牌,倍益康的产品性能不输于这些品牌,价格也十分优惠。

对于筋膜枪这一细分领域,诸海滨认为,这个产品价格从三四千到如今的三四百,款式也越来越便携,可以看出这一品类下沉的趋势,因此未来空间还是比较大的。无论是倍益康、倍轻松还是未来穿戴,本身是为消费者创造了一种需求,所以不能立刻下结论这个行业是不是不好。

“此外,最近三个月上市的北交所新股接近20只,发行价定的都不高,相较以前的20-25倍发行市盈率有所下降,倍益康较高的发行价格就显得‘格格不入’,同时在科创板的倍轻松近半年来股价也跌幅较大,市场情绪具有传导作用,一定程度上影响了倍益康。此外,不同于倍轻松与SKG(未来穿戴旗下产品),在C端的美誉度很高,倍益康在品牌宣传投放上相对还是差了一点。”诸海滨解释道。

来源:东财choice,10月份至今上市的新股

诸海滨认为,要解决股价的问题还是需要给公司一点时间,一方面要看公司明年半年报或者一季报的业绩,另一方面公司也要尽快脱离目前产品上“青黄不接”的局面,研发出新的产品,解除投资者对于公司产品过于单一的质疑。

“蛋品第一股”来了!联合利华、肯德基等大客户云集

日前,苏州欧福蛋业股份有限公司(下称“欧福蛋业”)北交所首发过会,意味着“蛋品第一股”即将登陆资本市场。

主营蛋液、蛋粉以及各类蛋类预制品的欧福蛋业,客户阵容颇为强大,既包括联合利华、百胜集团(肯德基)等国际食品巨头,也包括元祖股份、好利来等烘焙行业龙头,还包括伊利股份、安井食品等知名食品制造商。

目前,欧福蛋业87.96%股份掌控在一位名为Christian Nicholas Stadil的丹麦自然人手中。由此,欧福蛋业也成为北交所首家外资过会企业。

“蛋品第一股”即将登场

欧福蛋业成立于2004年,主要从事蛋液、蛋粉以及各类蛋类预制品的研发、生产、销售。由于行业相对分散,欧福蛋业凭借稳定的产品质量在业内建立了良好的品牌形象和口碑,成为国内蛋制品加工行业规模较大、专业化较强的生产企业。国内竞争对手中,艾格生物、中农兴和都在新三板挂牌。

从业绩表现来看,欧福蛋业的净利润和毛利率水平受原材料鸡蛋的采购价格波动影响较大。

招股书显示,2019年至2022年1-6月,欧福蛋业实现主营业务收入6.79亿元、6.18亿元、8.47亿元和4.19亿元,扣非归母净利润分别为-1304.50万元、5281.70万元、2131.82万元和2020.74万元。

同期,欧福蛋业综合毛利率分别为12.75%、20.56%、9.96%和13.37%。

对此,欧福蛋业表示,公司经营业绩指标和毛利率波动幅度较大,主要原因系作为原材料的鸡蛋占公司主营业务成本可达80%,该等原材料受供求关系及其上游饲料成本等因素影响,波动幅度较大。

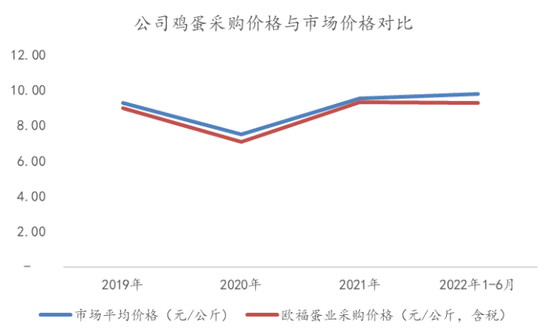

根据招股书数据,2019年至2022年1-6月,欧福蛋业采购鸡蛋的平均价格分别为8.97元/千克、7.09元/千克、9.33元/千克和9.26元/千克。欧福蛋业称,预计2022年蛋价仍将维持较高水平,且存在继续上涨的风险。

明星客户云集

创新属性惹眼

翻看欧福蛋业招股书,最引人注目的当属大牌客户扎堆出现。

欧福蛋业称,经过多年的发展,公司凭借稳定、可靠的产品质量,与诸多客户保持了长期稳定的合作关系。公司的客户包括联合利华、亿滋、亨氏、百胜集团(肯德基)等国际食品巨头,85度C、巴黎贝甜、元祖股份、味多美、好利来等烘焙行业巨头,以及伊利股份、桃李面包、安井食品等知名食品制造商。

以2022年上半年为例,欧福蛋业前5大客户中,立高食品、好利来、联合利华、伊利股份皆在列。

从研发投入一项来看,2019年至2022年,欧福蛋业研发费用占营收比重始终保持在2%左右,而同期农副食品加工行业上市公司的平均研发费用占比不足1%。截至2021年末,公司已取得25项专利,其中发明专利7项,实用新型专利14项,涵盖了公司生产的主要蛋液产品、蛋粉产品和预制蛋品。

如超长保质期蛋液产品。与市面上大部分竞争对手蛋液产品保质期较短(一般不超过2-3周)不同,欧福蛋业研发出可大规模稳定量产的保质期45天且功能优良的蛋液产品。

此外,欧福蛋业还运用生物技术对鸡蛋蛋白进行改性,提高蛋白质的耐热温度,并采用复合调味技术及新型杀菌技术,可实现超高温杀菌制备高蛋白含量且耐贮存的蛋白液态体系,开发出新型蛋白饮品。据悉,该产品为国内首创,目前市场尚无在售同类产品。

北交所首家外资过会企业

除了有望成为“蛋品第一股”,欧福蛋业身上另一个标签是北交所首家外资过会企业。

招股书披露,欧福蛋业的实际控制人为丹麦居民Christian Nicholas Stadil,其通过境外公司多层持股间接控制欧福蛋业87.96%的股份。

除了实控人,刘文持有欧福蛋业7%股份,是欧福蛋业第二大股东。刘文1970年出生,曾在光明乳业任职超过5年,担任过乳品研究所所长等职务。2004年1月至今,刘文任欧福蛋业总经理,2016年4月起担任公司董事及总经理。

业内专家认为,欧福蛋业北交所过会,表明北交所既欢迎外资机构和境外资金入场,也欢迎外资控股企业来北交所上市融资,丰富上市公司品类。

责任编辑:王涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)