来源:机会宝

又一家“果链”企业寻求A股上市。近日,广东汇成真空科技股份有限公司(下称汇成真空)更新招股书,继续冲刺IPO。

招股书显示,汇成真空一半以上的营收来自苹果产业链贡献,是家名副其实的“果链”企业。公司于2021年12月首次提交创业板招股书,距今已过去一年。期间,汇成真空被合作方提起仲裁,近期达成和解。

值得一提的是,目前A股真空镀膜设备行业尚未有上市企业,汇成真空若能上市有望成为“真空镀膜设备第一股”。

仲裁和解支付2100万

开发销售新产品受影响

资料显示,汇成真空于2006年成立,主要从事真空镀膜设备的研发、生产和销售。

2019年,汇成真空与国际知名光学镀膜机设备制造厂商日本光驰株式会社(Optorun Co.,Ltd)的全资子公司光驰科技(上海)有限公司(下称上海光驰)合资成立汇驰真空。

根据约定,上海光驰负责提供技术、生产制造、人员培训等方面的支持,汇成真空负责境内客户开拓、服务和产品生产,并以汇驰真空的名义进行销售工作。

今年3月,上海光驰认为汇成真空一方违反了合资合同,向中国国际贸易仲裁委员会提起仲裁申请,理由包括汇成真空未按约定导入相关业务等,上海光驰同时提出要汇成真空支付8000万元违约金等仲裁请求。4月份,上述仲裁申请得到受理。

根据最新招股书披露,9月5日,汇成真空、公司实控人李志荣、罗志明与上海光驰就上述仲裁案件达成和解。

和解协议约定,汇成真空向上海光驰支付和解补偿款2100万元,承诺并保证汇成真空及其关联方在上海光驰2022年4月6日退出汇驰真空后的1年内,均不得从事与上海光驰及上海光驰股东光驰公司(OPTORUN Co.,Ltd.)2019年2月21日《合资合同》签订时的Apple客户相同的业务或产品,不与上海光驰及上海光驰股东光驰公司在上述客户范围内构成竞争。否则,汇成真空应向上海光驰支付6000万元违约金以及其它相关费用。

此次支付2100万补偿款预计会对公司现金流产生一定影响。关于限制性条款,汇成真空强调,限制业务竞争条款对现有业务不产生影响,但对开发销售新产品尤其是面对苹果公司及其供应商销售新产品构成一定影响。

具体来说,“因在限制业务竞争期限内发行人不能向苹果公司及其关联方销售与光驰公司2019年2月21日签订《合资合同》时相同的光学镀膜设备,发行人可能无法参与苹果公司代表的先进光学镀膜技术及市场,对公司光学镀膜设备扩张存在一定时间的滞后性影响。”

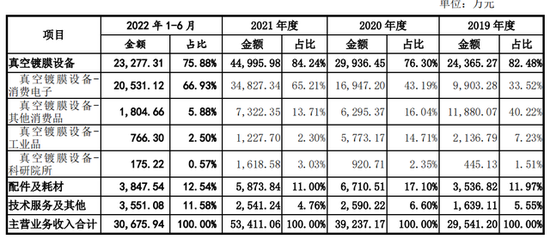

据悉,汇成真空目前主要营收依靠真空镀膜设备,销售额占总营收的75%-85%。但其中光学镀膜设备的具体营收规模并未披露。

另外,报告期内,汇成真空的三项专利也被上海光驰提起无效宣告申请,其中两项已被国家知识产权局裁定维持专利有效,另外一项由上海光驰撤回了专利无效宣告请求。

汇成真空表示,“不排除未来第三方与公司及相关人员产生知识产权、技术秘密或商业秘密纠纷,以及公司员工对于知识产权的理解出现偏差等因素产生非专利技术侵犯第三方知识产权的可能。”

截至今年6月末,汇成真空共拥有97项专利,其中包含上海光驰当初注入汇驰真空的16项专利(3项发明专利和13项实用新型专利)。

三年半收入破15亿

过半营收来自“果链”

自2011年开始,汇成真空将产品下游应用领域逐步向汽车、智能手机等市场空间更大、技术要求更高的消费领域延伸。

2017年,公司成为富士康供应商,2018年又发展成为捷普科技和苹果供应商,并能够根据苹果公司需求向其提供技术输出服务,以及为部分战略客户提供稳定的运维服务,形成了新的利润增长点。

伴随智能手机、屏幕显示、光学镜头等消费电子需求增长,汇成真空的营收也“水涨船高”。招股书显示,2019-2021年及2022年上半年,汇成真空营收分别为2.95亿元、3.92亿元、5.34亿元和3.07亿元,三年半累计营收超过15亿元。

其中,应用于消费电子行业的产品销售收入占同期主营业务收入的比重分别为33.52%、43.19%、65.21%和66.93%,快速攀升。而这背后的“功臣”,非“果链”企业莫属。

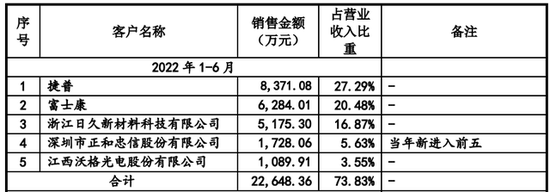

具体来看,在汇成真空的客户中,捷普、富士康、苹果公司、米亚精密金属科技(东莞)有限公司均为苹果公司智能手机及平板电脑产业链体系的重要厂商。报告期内,汇成真空对上述苹果产业链厂商的销售额合计占主营业务收入的比例分别为12.48%、25.41%、53.77%和53.61%,占比已超过一半。

不过,凡事都有两面性,依赖“果链”也导致汇成真空的客户集中度偏高。2019-2021年,公司前五名客户的销售收入合计占当期营收比例分别为46.46%、49.95%、65.56%。2022年上半年则进一步扩大至73.83%,其中来自捷普和富士康两家公司的销售收入占比就接近48%。

众所周知,苹果对供应链的要求苛刻,稍有不慎就面临被踢出供应链的风险。近期的歌尔声学,之前的欧菲光,都是活生生案例。有分析师曾指出,苹果在全球拥有数百家的主要供应商,为了维持稳定性,每年都会有目的地踢出一批合作伙伴。

就连汇成真空自身也在担忧上述风险。公司在招股书中提醒,如发行人真空镀膜设备不能达到客户镀膜工艺技术标准或无法满足客户稳定量产的需求,则可能对客户造成产品质量问题或停产可能。

偿债风险偏高

研发投入远低行业平均水平

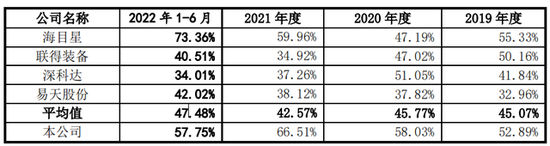

财务方面,受公司预收款项占比偏高,以及较多采用了银行融资推高了流动负债等因素影响,汇成真空的流动比率和速动比率均整体低于行业均值,导致公司的偿债风险偏高。

报告期内,汇成真空的资产负债率分别为52.89%、58.03%、66.51%和57.75%,各期末均逼近一般企业资产负债率正常范围的上限,更是高出同期可比上市公司平均值10%左右。

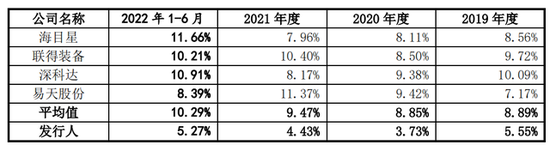

此外,招股书显示,汇成真空的研发投入要远低于行业均值。

报告期内,公司的研发费用分别为1,638.63万元、1,462.02万元、2,365.50万元和1,615.35万元,占营业收入的比例分别为5.55%、3.73%、4.43%和5.27%;同期,可比上市公司的平均研发费用率则为8.89%、8.85%、9.47%和10.29%。公司与行业平均水平存在约5%的差距。

此次IPO,汇成真空拟募集资金约2.35亿元,其中7500万元用于真空镀膜研发中心项目,其余资金用于研发生产基地项目和补充流动资金。公司也希望通过本次募集资金投资项目的实施,使得公司的盈利能力和核心竞争能力进一步提升。

招股书显示,近几年,下游行业对真空镀膜设备的需求量一直保持稳定增长。根据Mordor Intelligence数据:2020年全球物理气相沉积(PVD)设备市场价值为193.5亿美元,预计到2026年将达到259.3亿美元,2021-2026年预测期间的年复合增长率为8.9%。

不过,目前高端真空镀膜设备市场还主要被应用材料(Applied Materials Inc.)、爱发科(ULVAC)、德国莱宝(Leybold)等跨国公司所占领。在消费电子等领域,国产设备已参与市场份额竞争,进口替代特征明显,而在集成电路、高端光学(光电)产业,平板显示等产业,国内企业与国外龙头企业的差距仍较为明显。

责任编辑:冯体炜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)