财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

欧普康视没了想象空间

来源: 多肽链 作者|辰溪

小甜甜一夜变成牛夫人。

做OK镜的欧普康视(300959.SZ)不香了。10月末的最后一周,一条OK镜纳入集中采购的消息,直接将欧普康视的周K线打掉了30.52%。

“倒霉”的还有整个眼科板块,爱博医疗(688050.SH)、爱尔眼科(300015.SZ)等眼科上市公司,一度受此消息影响出现深跌。

然而,这还只是河北省一地的集采消息。10月26日,河北省药械集采中心于26日发出的通知,该通知称将对20种医药耗材推行集中带量采购,其中就包括OK镜。

尽管此轮只是省级集采,但眼科板块反应却是非常强烈,其中原因无非担心OK镜集采将在不远的未来推而广之,因此难免会继续压低相关公司市值。

果然,11月2日三明采购联盟官网发布了《关于开展三明采购联盟第八次医用耗材集中带量采购的函》,表意委托河北省医疗保障局牵头组织开展第八次医用耗材集中带量采购,明确跟进OK镜集采。

要知道,2016年3月间成立的三明采购联盟是国家医改领导小组、国家医保局、福建省医保局牵头建立的跨区域、开放共享的药品和医用耗材全国性采购联盟。

其联盟成员目前覆盖全国16省的30个地级市、4个全国医改示范县,覆盖区域人口逾1.6亿人。

三明采购联盟的“跟进”,无疑让OK镜相关企业“寒意”未绝。

尽管集采具体的量价细则还未公布,但突如其来的政策还是让乐观的二级市场投资者感到有些猝不及防。

就在前些天,10月24日欧普康视投资者关系活动上,公司还表示OK镜的零售价格目前没有下降的趋势,其产品毛利“目前做得还可以”。

OK镜被集采,也不是没有任何征兆。实际上,从前期种植牙的集采政策思路推导,OK镜的纳入或许只是个时间问题。

集采汹涌,卖OK镜的欧普康视还会OK吗?

壹| 转折

可预见的集采

OK镜的集采消息落地,并未无迹可寻。

今年6月,国家卫健委医政医管局组织起草了《角膜塑形镜技术临床应用管理规范》(征求意见稿),并已向业内征求意见。

其中就提出,下调放开“二级以上医疗机构”验配资质要求。但在当时,市场解读要更偏向正面一些,6月17日当天眼科板块“先涨为敬”。

如今回头来看,这一举措实际是“以量补价”的先声。

从市场规模来看,眼科医疗确实是一个非常具有想象力的子赛道。

根据国家卫生部、教育部2021年公布的最新数据显示,我国青少年总体近视率为53.7%,人数超1亿,居世界第二位,仅次于日本,目前我国近视总人数超过6亿。

智研资讯数据显示,2021年中国OK镜市场总规模125亿元以上,从2012年到2021年年均复合增长率25%。

2021年传统OK镜产品“梦戴维”支撑了欧普康视53%的营收,一举造就了其900亿元市值眼科医疗神话。

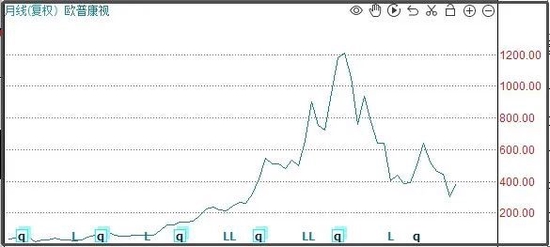

欧普康视上市以来股价走势(后复权价)

东吴证券的一份欧普康视三季度报告分析指出,角膜塑形镜仍处于上升通道中,欧普康视高端DV系列2022Q3 毛利率环比提升4.69pct至79.51%,净利率提升14.45pct至53.35%。

集采政策落地,降价势必会让欧普康视大部分“超额利润”灰飞烟灭。

2020年冠状动脉支架集采后均价降到了四位数,根据国家医保局的预测,这一集采对病患而言,每年可以省下109亿元费用。

而对于资本市场而言,109亿元利润乘以医疗耗材平均42倍的市盈率(申万三级指数,TTM,截至20221030),带来近5000亿元市值的蒸发。

再如种植牙方面,集采政策推行后,曾经冲上400元每股的通策医疗(600763.SH),如今股价已经跌去七成;而长春高新的长效生长激素也在集采声中瑟瑟发抖。

不过从集采逻辑中不难看出,它对于上市公司的关键影响在于“量”和“价”上。

在推行集采的过程中,市场分析容易出现线性外推,从而加剧了投资者的恐慌情绪。但是当下市场集采政策的不利影响出现了边际放缓的趋势,往往市场在集采消息的影响下过度悲观。

等到集采量价细则公布之后,实际情况较此前市场预期的要乐观,公司股价往往会有一个回补。

针对近期医药板块小幅反弹,除了估值处于低位外,一位机构投资者也表示,集采政策影响的边际放缓和不同产品利润空间的差异也有一定影响。

“以往的集采降价幅度达到70%-80%,而近期脊柱、生化试剂、电生理的集采相对比较温和,降价幅度预计在60%,由于医疗器械的出厂价和终端价格存在较大利润空间,因此降价幅度对出厂价的影响较小。”

而本轮OK镜集采的影响如何,更多要取决于集采细则,以及集采推行之后企业如何从新理顺产销利益的链条。

贰| 改变

不仅是利润压缩

OK镜集采政策带来的不仅仅是相关上市企业利润的调整变化,而是整个眼科医疗产业链利益分配和商业模式的巨大变化。

10月27日,受集采消息影响而出现大幅杀跌的不只是欧普康视这类眼科耗材股,眼科服务连锁机构如爱尔眼科等股价也在当天遭受了重锤,其中逻辑又是什么?

要知道,集采带来的冲击,并非只影响眼科耗材,而是带来的了整个眼科服务和眼科耗材的产销利益链条的深度变化,影响的是整个OK镜的上下游。

研究机构的调查显示,欧普康视梦戴维的终端价格大约在7500-9500元之间,其他品牌的相关产品终端价格也基本在这个价格之上。

然而,根据欧普康视年报数据:梦戴维2021年的出厂价大约为1100元,产品终端毛利率为89.66%。

终端价格与出厂价之间的巨大利润去向了何处?答案是,成为了眼科医疗服务费的一部分。

对于很多消费者来说,这个故事确实有些耳熟:医疗服务往往具有公益性质,定价不会太高,但医疗服务机构也要赚钱,这就需要医药耗材的利润来补差价。

消费者往往很难了解服务价格和耗材价格之间实际上是如何划分的,他们往往看到账单上耗材标价很高,但实际上,其中的利润部分通过各种方式成为了服务价格的一部分。

这样的故事曾多次上演,包括但不限于仿制药、高值耗材等领域。这些都并不是什么先进技术,但价格一直压不下来,OK镜也是如此。

消费者看上去是镜片贵,镜片是易耗品,消耗量大,而验光、配镜等环节都很便宜,有的甚至是免费的。

中间商需要用镜片的利润来补给眼科服务机构,作为销售费用的一部分,医疗服务机构为耗材企业带货,已经成为业务模式的一部分。

因此从某种意义上来说,降价和集采也和斩断灰色利益链条挂钩在了一起。

以种植牙为例,之前种植牙的定价情况来看,宁波、蚌埠等地的种植牙定价在3000元左右(含服务费),整个市场一片悲观,大家认为都无利可图。

直到近期医保局发布通知定价在4500元每颗,并表示暂无计划纳入医保,才让市场情绪有所改观。

从价的角度来讲,集采降价之后,单纯依靠压厂商的出厂价已经没有多少让利空间,对于厂商的杀伤也将有限。

而很多人寄希望于带量采购薄利多销,这就涉及“量”的问题。但很遗憾,集采之后,薄利是真的薄利,多销则未必能多销。

从当下的商业模式看,尽管国家一直在说“技耗分离”,但医疗耗材生产厂家还不大可能脱离医疗服务场景而存在。

只有医疗服务厂家能够创新方式、和更低的价格获客,这部分销售成本才能有效压降下来。对于耗材企业,这就相当于把行业的发展空间交到了别人的手中。

OK镜在内的眼科耗材集采,未来必然在更大范围推行。

因此,对于眼科耗材企业来说,过度依赖下游单一渠道的企业,未来在应对集采的过程中会很被动;对于眼科服务机构来说,过度依赖单一业务的服务机构会很被动。

叁| 空间

欧普康视不OK?

大环境的骤变,一夜之间让欧普康视陷入窘境。

按照今年中报经营数据,OK镜贡献了欧普康视50.51%的营收和59.11%的利润。其OK镜目前市占率则在20%以上。

至于欧普康视营收结构中的护理产品、医疗服务及其他常规视光产品的营收利润贡献率,都没有超过20%的,在市场上也没有明显的优势。

《多肽链》据上市公司公开数据制表

短期股价大跌之后,欧普康视公司作出回应:OK镜集采目前还只是申报阶段,具体的细则还没出来,公司应该会参加集采,有什么事等细则出来再说。

查阅公司2021年三季报营收来源看,公司华北地区的总营收占比只有4.47%,省级集采或许影响不大,但三明采购联盟的表态又会让投资者对于估值、业绩双杀的预期再度拉满。

在欧普康视的营销体系中,自营仍然是很大的一部分。

2021年年报反映分销模式中经销体系营收占比仅35.48%,直销体系营收占比64%,且较2020年有所提升。

在营收或经营利润占比10%以上的营销模式中,经销模式毛利率为69.53%,直销业务毛利率达80.65%。

直销体系毛利高,未来压降这部分利润率会直接影响到企业的利润表,而经销体系改革会压销售成本(销售费用占四费总额的2/3以上),有可能会造成产品失去更多的消费场景,造成销售量下滑。

总之,高度依赖单一产品的产品体系注定会为给欧普的发展带来不利影响,而带量采购能否放量又实属未知之数。

况且目前来看,OK镜纳入以医保概率仍然较低。

唯一看起来还算安慰的是欧普康视产品下游经销商的集中度较低,前五大客户没有一家占比超过2%,前五大合计不超过7%,这为企业未来拓展“Plan B”提供了回旋的余量。

相对而言,“OK镜老二”爱博医疗的营收结构所反映的公司特征,使公司在应对集采的过程中要有利得多。

爱博医疗的主营业务包括手术类产品(人工晶体)和视光类产品(OK镜与其他常规视光产品),前者营收贡献为67.8%(2022年中报数据)。

虽然人工晶体也纳入了集采,但是耗材不是手术中占绝对成本的项目,因此服务价格弹性较大,这与OK镜有很大不同。此外,这两种产品的使用人群亦有很大差异。

当集采的靴子落下,留给欧普康视的时间似乎不多了。摆在公司面前的是一份考卷,题目叫做:如何在压缩毛利的基础上确保产品持续放量?

但无论如何,眼下的欧普康视在二级市场上显然失去了想象空间。

责任编辑:常福强

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)