PDB数据显示,2023年国内市场聚乙二醇洛塞那肽销售额为4.14亿元。其中,医院终端销售额为3.42亿元,占比82.6%;药店终端销售额为0.72亿元,占比17.4%。近年来,该药物的市场销售额呈现出快速增长态势,且由国产原研产品独占市场。

销售快速增长

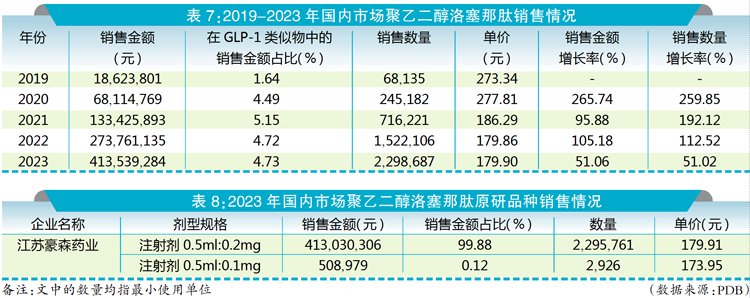

近年数据显示,国内市场聚乙二醇洛塞那肽销售金额快速增长。2019年产品刚上市,2020-2023年销售金额分别提升2.7倍、95.9%、1.1倍和51.1%,销售数量分别增长2.6倍、1.9倍、1.1倍和51.0%。

从平均单价可以看出,近年其单价呈先下降后趋于稳定的态势。2019年为273.34元,2021年降至186.29元,2022年再微降至179.86元,2023年为179.90元,相比2019年降幅34.2%。

占比渐趋稳定

从销售金额看,聚乙二醇洛塞那肽在GLP-1类似物中的占比为增长后趋于稳定。2019-2022年占比分别为1.6%、4.5%、5.2%和4.7%,2023年与2022年保持一致,占比仍为4.7%,在GLP-1类似物中排位第四。

聚乙二醇洛塞那肽注射液被纳入2020版医保乙类目录,限用于二甲双胍等口服降糖药或胰岛素控制效果不佳的BMI≥25的患者,首次处方时需由二级及以上医疗机构专科医师开具处方。后续也都纳入每年的医保乙类目录。

本土创新药独占

从企业销售看,2023年在国内市场销售聚乙二醇洛塞那肽制剂的只有原研企业江苏豪森药业,为其独家产品。2023年,江苏豪森药业上市销售的产品包含两个规格,0.5ml:0.2mg规格的注射剂销售金额占比为99.9%,占据了绝对的市场份额;而0.5ml:0.15mg规格的注射剂销售金额占比仅为0.1%。

小结

近年来,随着糖尿病患者年轻化趋势日益显著,人口老龄化问题加剧,以及国民健康意识和支付能力的逐步提高,糖尿病治疗领域中的GLP-1类似物药物市场正受到越来越广泛的关注。

根据PDB数据,在GLP-1类似物市场中,外资品牌占据主导地位。具体而言,2023年外资品牌的销售金额占比达到了95.0%,销售数量占比则为90.8%。与2022年相比,尽管外资品牌的销售金额和销售数量占比略有下降(分别从95.2%降至95.0%,从92.5%降至90.8%),但与2019年相比,这两个比例均有所上升(分别从89.2%升至95.0%,从88.2%升至90.8%)。这主要是由于国产上海仁会生物制药的贝那鲁肽在2019年销售额达到顶峰后显著下滑,使得外资品牌的销售额占比在2022年和2023年有所上升。

随着国产仿制药的陆续上市,预计本土品牌在GLP-1类似物市场的销售金额和销售数量占比将逐渐提升,市场竞争格局有望发生变化。

本版特约撰稿:张建忠

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)