炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 招商策略

今年2-3月,围绕AI算力、存储、AI应用,人形机器人(21.000, 1.63, 8.42%)等领域的主题和赛道投资机会很活跃,符合主题和赛道投资节奏的历史规律,下一个阶段逐渐进入一季报业绩披露期,投资者需要密切关注相关主题和赛道的业绩兑现度。短期来看,对于赛道型投资者需要更加聚焦业绩兑现度高和持续超预期的细分领域和标的。

核心观点

【观策·论市】一季报季前后主题赛道投资的节奏如何演绎?主题和赛道投资根据业绩披露和业绩真空期有一定的规律。与主题投资接近的一些指数,在业绩披露期的1和4月容易出现跑输市场的情况,而在业绩真空期的2,3,5月没有现实业绩的约束,能够有更大发挥空间,赛道和主题投资表现更加活跃。在业绩披露期,要根据业绩是否低于预期情况进行选择,聚焦绩优白马龙头是一个相对较好的策略。业绩披露期结束后,赛道和主题投资又开始有所表现,但是投资者不能够根据前期强者恒强或者前期弱者反转的简单原则选择占优赛道,只能根据当时新的催化剂来进行重新选择。中期角度来看我们认为基于ROE和自由现金流的 “自由现金流龙头策略”或者“红利成长”策略可能会更加占优,关注中证A50。AI在A股已经逐渐从相对偏主题型投资机会,逐渐转换为更加偏赛道型的投资机会,中长期的投资机会不断增大,围绕AI等新质生产力的代表性龙头指数科创50,仍然是今年值得关注。中证A50和科创50的双50,可能是开始逐渐占优的新“哑铃”策略。

【复盘·内观】本周A股市场指数涨少跌多,主要原因在于:(1)美国议息会议结束带来市场降息预期调整,美债利率反弹、美元指数走强,外资本周净流出;(2)2月社融数据整体偏弱,地产修复偏慢;(3)英伟达GTC2024大会叠加KIMI爆火,AI应用走强。

【中观·景气】1-2月工业机器人产量累计同比跌幅扩大,房屋竣工面积同比转负。2月集成电路进出口金额同比、三个月滚动同比增幅收窄,当月贸易逆差缩小。2月LED芯片台股营收同比由正转负,多层陶瓷电容(MLCC)台股营收同比由正转负。1-2月工业机器人产量累计同比跌幅扩大,金属切削机床产量累计同比增幅扩大。1-2月份房屋新开工面积累计同比降幅扩大,房屋竣工面积累计同比由正转负;商品房销售额、商品房销售面积累计同比降幅扩大;房地产开发投资完成额同比降幅收窄、房地产开发资金来源累计同比降幅扩大。

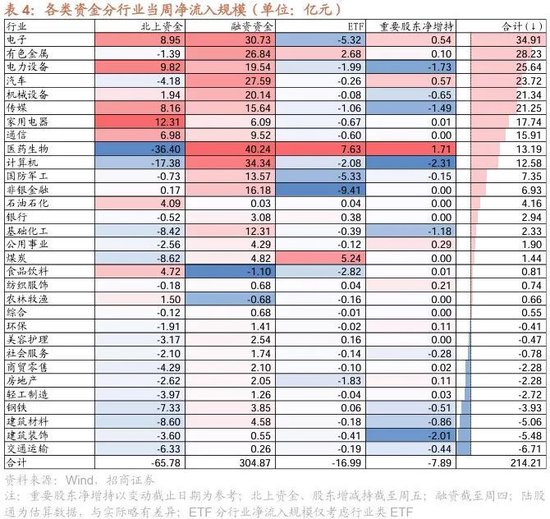

【资金·众寡】北上净流出融资净流入,ETF净赎回。北上资金本周净流出77.8亿元;融资资金前四个交易日合计净流入297.5亿元;新成立偏股类公募基金51.4亿份,较前期上升16.2亿份;ETF净赎回,对应净流出173.8亿元。行业偏好上,北上资金净买入规模较高的为家用电器、电力设备、电子等;融资资金净买入医药生物、计算机、电子等;医药ETF申购较多,金融地产(不含券商)ETF赎回较多。重要股东规模扩大,计划减持规模提升。

【主题·风向】Kimi长文本输入量提升十倍,国内AI应用商业化加速。3月18日,月之暗面宣布其对话式AI助手产品Kimi智能助手现已支持200万字的无损上下文输入;2023年10月,Kimi初次发布支持20万汉字上下文,短短五个月内“长文本”输入量提升10倍,并于即日起开启产品“内测”。AI模型层是推动应用层发展的基础,KIMI的成功应用验证了中国在AI场景应用和商业化能力方面的优势。

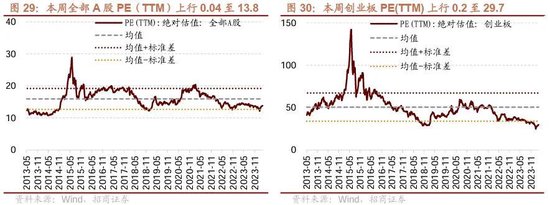

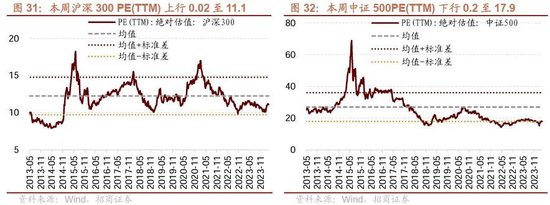

【数据·估值】本周全部A股估值水平较上周上行,PE(TTM)为13.8,较上周上行0.04,处于历史估值水平的30.4%分位数。板块估值涨跌互现,其中,商贸零售、传媒和计算机涨幅居前,钢铁、医药生物和美容护理跌幅居前。

【风险提示】经济数据不及预期,海外政策超预期收紧。

01

观策·论市——一季报季前后主题赛道投资的节奏如何演绎

赛道投资和主题投资核心都是基于远期较大的市场空间在当下的贴现,但是两者在远期市场空间的实现概率、实现期限、市场规模的可测性、参与公司和市场份额的明确性都有较大的差异,因此适用的方法论有较大的差异。但是,两者都有一个共同特征,就是当期盈利相对不可见,或者容易低于市场乐观的预期,因此,在业绩披露期存在业绩低于预期的风险。从统计数据来看,与主题投资接近的一些指数,在业绩披露期的1和4月,容易出现跑输市场的情况,而在业绩真空期的2、3、5月,再没有现实业绩的约束环境下,能够有更大发挥空间。基于赛道投资的长期视角,可以忽略这种季节性的规律,但是需考虑短期的回撤;但是如果基于短期的主题投资,就需要更加重视这种季节性规律的作用。

在业绩披露期时,并没有明确的防御策略,投资者会根据行业和上市公司业绩的预期差进行交易。不过过去五年,大盘成长作为盈利能力较好,确定性较强的龙头标的组合获得了100%的超额收益,由此可见,在业绩披露期,聚焦绩优白马龙头是一个相对较好的策略。

在业绩披露期结束后,赛道和主题投资又开始有所表现,但是投资者不能够根据前期强者恒强或者前期弱者反转的简单原则选择占优赛道,只能根据当时新的催化剂来进行重新选择。前期强势赛道或者主题,如果缺乏新催化,投资者也不见得会重新选择。

今年2-3月,围绕AI算力、存储、AI应用,人形机器人等领域的主题和赛道投资机会很活跃,依然符合主题和赛道投资节奏的历史规律,接下来逐渐进入一季报业绩披露期,投资者需要密切关注相关主题和赛道的业绩兑现度。短期来看,对于赛道型投资者来说,需要更加聚焦业绩兑现度高和持续超预期的细分领域和标的。

风格选择方面,今年春节之后,市场风格出现了中期切换的信号。我们认为过去三年基于高分红的红利策略,在今年基本面开始企稳,企业资本开支节奏更加稳健的背景下,有望逐渐切换为聚焦高ROE、高自由现金流比例且边际改善的各行业龙头策略。大盘成长、沪深300、中证A50可能会相对更加占优。此策略我们称之为“自由现金流龙头策略”或者“红利成长”策略(即当前有一定的分红能力且未来有一定成长性的行业龙头)。除此之外,由于当前AI相关领域已经出现了渗透率加速提升的迹象,AI已经逐渐从偏主题型投资机会,逐渐转换为赛道型投资机会,中长期的投资机会不断增大,围绕AI等新质生产力的代表性龙头指数科创50,仍然是今年值得关注。中证A50和科创50的双50,可能是今年开始逐渐占优的新“哑铃”策略。

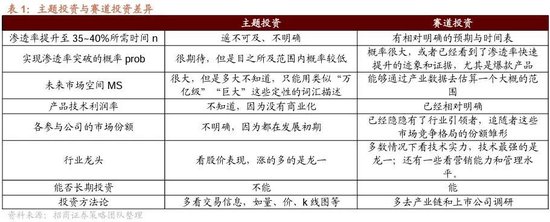

▶主题投资与赛道投资的差异何在?风险何在?

因此,当我们做投资时,到底在做主题投资还是赛道投资,心理是要清楚的,因为赛道和主题投资在投资期限、投资方法论是有差异的。

但是,无论是主题投资、还是赛道投资,都有一个共同特征,就是,由于基于未来空间进行投资,当期盈利尚未实现或者实现规模较低,因此,当期盈利较差,当期估值很贵,都比较担心业绩披露。

主题投资担心业绩披露是因为,业绩披露可能会让投资者从对主题发展的憧憬回归现实,没有兑现的业绩会导致投资者整体下调该主题的实现概率Prob,或者大幅推迟实现的预期年限n,导致估值大幅杀跌。说的通俗一点,就是看不了业绩。

而赛道投资担心业绩披露是因为,投资者通常都与倾向于高估产业进度。因为在多头定价的环境下,只有相信这个产业趋势的投资者才会买入,因此,买入对这个赛道的投资者,倾向于高估产业实现的概率prob和低估实现年限n。因此,最终结果就是赛道实现业绩的真是速度会慢于乐观投资者的预期。因此,赛道投资也会面临业绩预告披露期业绩低于预期的风险。

▶主题投资与赛道投资的业绩披露期前后的节奏?4月如何进行避免踩业绩雷?

基于上述分析逻辑,主题和赛道投资都会存在“业绩披露期”和“业绩真空期”表现迥异的特点。在上半年,业绩披露的关键时间节点有:

-

上一财年年报业绩预告披露截至日:1月31日

-

一季报和上一财年年报披露截止日:4月30日

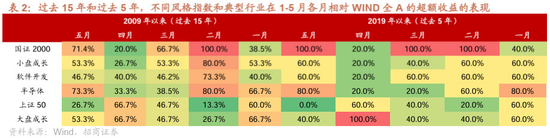

因此,主题和赛道投资都会存在业绩披露期,分别是1月和4月,以及业绩真空期,2月、3月、5月。我们可以统计一下这五个月赛道和主题投资者的超额收益表现。

由于赛道和主题投资的标的通常市值较小,我们可以用国证2000作为代表性指数,同时,半导体和软件开发是属于空间较大的经典主题赛道投资标的较为集中的领域,我们也可以作为参考。计算这些指数过去15年和过去五年相对WIND全A的超额收益。

结论是,主题和赛道投资确实在过去存在,业绩真空期跑赢概率大,业绩披露期跑输概率大的情况。

第一,国证2000在业绩披露期大概率跑输,在业绩真空期大概率跑赢。在一月和四月的业绩披露期,无论是过去15年,还是过去5年国证2000大概率跑输指数;而反过来,在业绩真空期的二月、三月和五月,国证2000大概率跑赢指数,而过去五年,国证2000在二、三和五月都是跑赢了WIND全A。

第二,上证50和大盘成长则反过来,在业绩披露期跑赢概率相对加大,在业绩真空期跑输的概率相对较大。

第三,过去五年这种规律似乎更加明显,国证2000在业绩真空期的2,3,5月100%跑赢,而大盘成长在4月的一季报和年报季100%跑赢。

因此,基于赛道投资的长期视角,可以忽略这种季节性的规律,但是需考虑短期的回撤;但是如果基于短期的主题投资,就需要更加重视这种季节性规律的作用。

同时,在业绩披露期要在业绩超预期的领域进行布局,而绩优白马龙头存在一定的防御效果,近五年更加显著。

同时,通过各种数据比较,4月业绩披露期没有哪个一级行业能够稳定的获得绝对收益和相对收益,因此,只有分析清楚一季报业绩趋势,买入超预期的行业才能有较高概率获得正收益或者超额收益。从过去五年的经验来看,大盘成长由于是一批绩优龙头的组合,在过去五年是100%跑赢了WIND全A,同时有四年在4月获得绝对收益。由此可见,当下在业绩不确定的背景下,在一季报和年报季,聚焦高ROE、高自由现金流的行业龙头,对于相对收益来说似乎是较好的防御策略。

▶2-3月的占优主题和赛道,5月可以重新崛起吗?

一个直觉是,如果某一个赛道2-3月的业绩真空期排名靠前,是否意味着,在五月份主题或者赛道重新崛起的时候,会出现强者恒强,前期强势赛道或者主题重新崛起的规律吗?

我们按照WIND推出的300个赛道和主题指数进行了统计,分别统计2-3月排名前5%、10%、20%、30%的赛道和主题,在5月的平均排名,我们发现,多数情况下,平均排名基本在50%上限波动,也就是说,2-3月跑赢,在同年五月既没有体现出明显强者恒强的动量规律,也没有体现弱者逆袭的反转规律。

因此2023年2-3月排名靠前的赛道和主题围绕人工智能展开,而4月业绩披露期结束后,仍然是人工智能相关主题占优。但是从统计数据来看,这并不是一个明显的规律性事件,并不能作为本轮后续主题和赛道选择的参考。

5月主题和赛道见底后,究竟哪个方向强还是要根据当时的催化剂来酌定。

▶总结:一季报季主题和赛道的投资节奏

赛道投资和主题投资核心都是基于远期较大的市场空间在当下的贴现,但是两者在远期市场空间的实现概率、实现期限、市场规模的可测性、参与公司和市场份额的明确性都有较大的差异,因此适用的方法论有较大的差异。但是,两者都有一个共同特征,就是当期盈利相对不可见,或者容易低于市场乐观预期,因此,在业绩披露期存在业绩低于预期的风险。从统计数据来看,与主题投资接近的一些指数,在业绩披露期的1和4月,容易出现跑输市场的情况,而在业绩真空期的2、3、5月,在没有现实业绩的约束,能够有更大发挥空间。基于赛道投资的长期视角,可以忽略这种季节性的规律,但是需考虑短期的回撤;但是如果基于短期的主题投资,就需要更加重视这种季节性规律的作用。

在业绩披露期时,并没有明确的防御策略,投资者会根据行业和上市公司业绩超预期情况进行交易。不过过去五年,大盘成长作为盈利能力较好,确定性较强的龙头标的组合获得了较高超(金麒麟分析师)额收益,由此可见,在业绩披露期,聚焦绩优白马龙头是一个相对较好的策略。

在业绩披露期结束后,赛道和主题投资又开始有所表现,但是投资者不能够根据前期强者恒强或者前期弱者反转的简单原则选择占优赛道,只能根据当时新的催化剂来进行重新选择。前期强势赛道或者主题,如果缺乏新催化,投资者也不见得会重新选择。

今年2-3月,围绕AI算力、存储、AI应用,人形机器人等领域的主题和赛道投资机会很活跃,依然符合主题和赛道投资节奏的历史规律,那么下一个阶段逐渐进入一季报业绩披露期,投资者需要密切关注相关主题和赛道的业绩兑现度。短期来看,对于赛道型投资者来说,需要更加聚焦业绩兑现度高的细分领域和标的。

中期风格选择方面,今年春节之后,市场风格出现了中期切换的信号。我们认为过去三年基于高分红的红利策略,在今年基本面开始企稳,企业资本开支节奏更加稳健的背景下,有望切换至高ROE、高自由现金流比例且边际改善的各行业龙头策略。大盘成长、沪深300、中证A50可能会相对更加占优。此策略我们称之为“自由现金流龙头策略”者“红利成长”策略(即当前有一定的分红能力且未来有一定成长性的行业龙头)。除此之外,由于当前AI相关领域已经出现了渗透率加速提升的迹象和爆款,AI在A股已经逐渐从更加偏主题,逐渐转换更加偏赛道型的投资机会,中长期的投资机会不断增大,围绕AI等新质生产力的代表性龙头指数科创50,仍然是今年值得关注。中证A50和科创50的双50,可能是今年开始逐渐占优的新“哑铃”策略。

02

复盘·内观——A股主要指数涨少跌多,科技龙头领涨

本周A股主要指数涨少跌多。主要指数中,科技龙头、中证1000和中小100表现较好,分别上涨1.27%,0.72%和0.58%;北证50、小盘价值、小盘成长表现较差,分别下跌3.45%、1.87%和1.86%。

本周A股市场指数涨少跌多。主要原因在于:(1)美国议息会议结束带来市场降息预期调整,美债利率反弹、美元指数走强,外资本周净流出;(2)2月社融数据整体偏弱,地产修复偏慢;(3)英伟达GTC2024大会叠加KIMI爆火,AI应用走强。

从行业上看,本周申万一级行业涨跌分化,传媒、农林牧渔、综合涨幅居前,建筑材料、医药生物、有色金属等跌幅居前。从涨跌原因看,本周上涨板块及主要原因:传媒(KIMI爆火带动板块走强),农林牧渔(猪价回暖叠加供给去化,农林牧渔反弹),综合(板块正常轮动),跌幅较大的行业原因,建筑材料(2月社融偏弱,地产修复较慢),医药生物(美国《生物安全法案》影响仍在发酵),有色金属(板块正常调整)。

03

中观·景气——1-2月工业机器人产量累计同比跌幅扩大,房屋竣工面积同比转负

2月集成电路进出口金额同比、三个月滚动同比增幅收窄,当月贸易逆差缩小。2月集成电路出口金额为102.57亿美元,当月同比增幅收窄36.50个百分点至4.20%,累计同比增幅收窄19.50个百分点至24.30%,三个月滚动同比增幅收窄2.61个百分点至15.83%;2月集成电路进口金额为245.51亿美元,当月同比增幅收窄26.52个百分点至1.29%,累计同比增幅收窄13.40个百分点至15.30%,三个月滚动同比增幅收窄2.41个百分点至8.57%。当月贸易逆差环比减少19.64%至142.94美元。

2月LED芯片台股营收同比由正转负。2月LED芯片台股营收为13.27亿新台币,同比由正转负至-1.25%,前值32.35%。

2月多层陶瓷电容(MLCC)台股营收同比由正转负。2月多层陶瓷电容(MLCC)台股营收120.39亿新台币,同比由正转负至-8.19%,前值17.36%。

1-2月工业机器人产量累计同比跌幅扩大。1-2月工业机器人累计产量7.6万台/套,累计同比跌幅较2023年12月扩大7.60个百分点至-9.80%。

1-2月金属切削机床产量累计同比增幅扩大。1-2月金属切削机床累计产量9.0万台,累计同比增幅较2023年12月扩大13.10个百分点至19.50%。

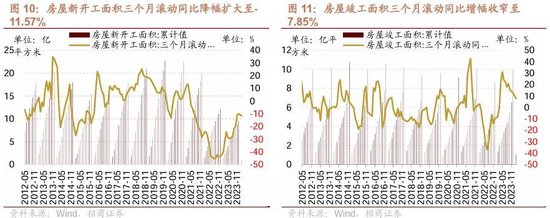

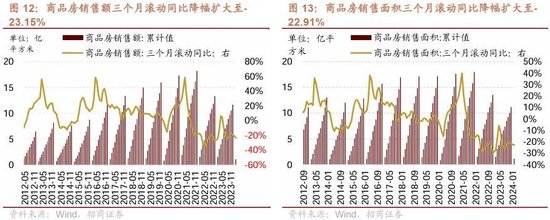

1-2月份房屋新开工面积累计同比降幅扩大,房屋竣工面积累计同比由正转负;商品房销售额、商品房销售面积累计同比降幅扩大;房地产开发投资完成额同比降幅收窄、房地产开发资金来源累计同比降幅扩大。2月国房景气指数下行至92.13,前值92.40。1-2月份房屋新开工面积累计值为0.94亿平方米,累计同比下行29.70%,较去年1-12月份降幅扩大9.3个百分点,三个月滚动同比降幅扩大至-11.57%(前值-9.94%)。1-2月份房屋竣工面积累计值为1.04亿平方米,累计同比由正转负至-20.20%,前值17.0%,三个月滚动同比增幅收窄至7.85%(前值12.75%)。

1-2月份商品房销售额累计值为1.06万亿元,累计同比下行29.30%,降幅扩大22.8个百分点,三个月滚动同比降幅扩大至-23.15%(前值-18.79%);1-2月份商品房销售面积累计值为1.14亿平方米,累计同比下行20.50%,降幅扩大12.0个百分点,三个月滚动同比降幅扩大至-22.91%(前值-21.75%);1-2月份房地产开发投资完成额累计值为1.18万亿元,累计同比下行9.00%,降幅较前值收窄0.60个百分点,三个月滚动同比降幅收窄至-18.90%(前值-19.41%)。

04

资金·众寡——北上净流出与融资净流入,ETF净赎回

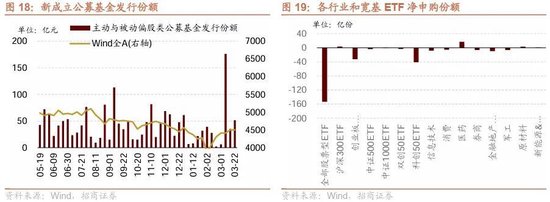

从全周资金流动的情况来看,本周北上资金呈现净流出态势,融资资金净流入,新成立偏股类公募基金上升,ETF净赎回。具体来看,北上资金本周净流出77.8亿元;融资资金前四个交易日合计净流入297.5亿元;新成立偏股类公募基金51.4亿份,较前期上升16.2亿份;ETF净赎回,对应净流出173.8亿元。

从ETF净申购来看,ETF净赎回,宽指ETF均为净赎回,其中科创50ETF赎回最多;行业ETF申赎参半,其中医药ETF申购较多,金融地产(不含券商)ETF赎回较多。具体来看,股票型ETF总体净赎回153.3亿份。其中,沪深300、创业板ETF、中证500ETF、上证50ETF、双创50ETF和科创50ETF分别净申购3.0亿份、净赎回32.3亿份、净赎回3.5亿份、净赎回3.4亿份、净赎回3.2亿份、净赎回40.8亿份。行业方面,信息技术ETF净赎回8.3亿份;消费ETF净赎回5.4亿份;医药ETF净申购16.5亿份;券商ETF净赎回6.1亿份;金融地产ETF净赎回9.2亿份;军工ETF净赎回6.4亿份;原材料ETF净申购2.7亿份;新能源&智能汽车ETF净申购0.6亿份。

本周新成立偏股类公募基金规模较前期回升,新成立偏股类基金51.4亿份。

本周(3月18日-3月22日)北向资金净流出77.8亿元,从前期净流入转为净流出。行业偏好上,北上资金净买入规模较高的为家用电器、电力设备、电子等,分别净买入12.3亿元、9.8亿元、8.9亿元;集中卖出医药生物、计算机、煤炭等,净卖出规模达-36.4亿元、-17.4亿元、-8.6亿元。

个股方面,北上资金净买入规模较高的为宁德时代(273.550, 2.78, 1.03%)、五粮液(131.110, 0.91, 0.70%)、美的集团(71.450, -0.45, -0.63%)等;净卖出规模较高的包括药明康德(62.500, 1.02, 1.66%)、贵州茅台(1491.000, 16.00, 1.08%)、中科创达(65.400, 1.94, 3.06%)等。

两融方面,融资资金前四个交易日净流入297.5亿元。从行业偏好来看,本周融资资金集中买入医药生物,净买入额达40.2亿元,其他净买入规模最高的行业主要包括计算机、电子、汽车等;净卖出仅食品饮料和农林牧渔。从个股来看,融资净买入较高个股包括药明康德、卧龙电驱(28.610, 2.01, 7.56%)、紫金矿业(16.350, -0.06, -0.37%)等,净卖出较多的主要包括五粮液、四川长虹(11.790, 0.32, 2.79%)、宁德时代等。

从资金需求来看,重要股东规模扩大,计划减持规模提升。本周重要股东二级市场增持7.8亿元,减持15.7亿元,净减持7.9亿元,净减持规模扩大。其中,净增持规模较高的行业包括医药生物、汽车、电子等;净减持规模较高的行业包括计算机、建筑装饰、电力设备等。本周公告的计划减持规模为68.2亿元,较前期提升。

05

主题·风向——Kimi长文本输入量提升十倍,国内AI应用商业化加速

本周A股主要指数略微下跌,万得全A指数持平不变,沪深300指数(3940.1602, 27.38, 0.70%)微降0.70%,创业板指微降0.79%。A股涨幅居前的重要主题指数为高速铜连接、短剧游戏、中文语料库。

本周产业观察——Kimi长文本输入量提升十倍,国内AI应用商业化加速

Kimi是一款由国内AI创业公司月之暗面(Moonshot AI)开发的智能文本助手,于2023年10月正式发布。月之暗面公司创立于2023年3月,创始团队核心成员参与了Google Gemini、Google Bard、盘古NLP、悟道等多个大模型的研发,多项核心技术被Google PaLM、Meta LLaMa、Stable Diffusion等主流产品采用。Kimi凭借其长文本处理能力、上下文窗口和无损记忆功能以及多语言支持等优势,在文本生成与处理、联网搜索与信息搜集、数据处理、编写代码和模拟对话等多种使用场景中表现出色。其背后采用了一系列先进的原理和技术栈,包括大规模预训练语言模型、Transformer架构、上下文编码技术和多任务学习等。

月之暗面宣布其对话式AI助手产品Kimi智能助手现已支持200万字的无损上下文输入。2023年10月,Kimi初次发布支持20万汉字上下文,3月19日,月之暗面宣布在大模型长上下文窗口技术上取得新的突破,Kimi智能助手已支持200万字超长无损上下文,短短五个月内“长文本”输入量提升10倍,并于当日起开启产品“内测”。过去要 10000 小时才能成为专家的领域,现在只需要 10 分钟,Kimi 就能接近任何一个新领域的初级专家水平,用户可以跟 Kimi 探讨这个领域的问题,让 Kimi 帮助自己练习专业技能,或者启发新的想法。有了支持 200 万字无损上下文的 Kimi,快速学习任何一个新领域都会变得更加轻松。

Kimi上下文长度或超越海外顶尖水平,国产大模型进步超预期。“通往通用人工智能(AGI)的话,无损的长上下文将会是一个很关键的基础技术。从 word2vec 到 RNN、LSTM,再到 Transformer,历史上所有的模型架构演进,本质上都是在提升有效的、无损的上下文长度。”月之暗面创始人杨植麟博士此前在接受采访时表示,“上下文长度可能存在摩尔定律,但需要同时优化长度和无损压缩水平两个指标,才是有意义的规模化。”。目前海外GPT4-turbo支持128k token,相当于12.8万个单词,上下文最长的谷歌gemini1.5支持100万token,Kimi的200万汉字上下文长度或已超越海外顶尖大模型水平。

面对同质化严重的大模型竞争,更长的上下文长度可以为大模型应用带来全新的篇章。根据七麦数据,Kimi智能助手在效率(免费榜)从1月14日的436名提升至3月21日的3名。而尚未上线的GPT-4.5 Turbo上下文窗口指定为25.6万个token,能同时处理约20万个单词,Kimi此次升级后,长文本能力为其10倍。根据AI产品榜数据,Kimi2024年2月访问量达到300万次,同比增长107.6%,分别位列AI产品国内总榜Top3和全球增速榜Top1。同时,KIMI的市场接受度非常高,目前留存率大约在 20%到30%之间。

AI模型层是推动应用层发展的基础,KIMI的成功应用验证了中国在AI场景应用和商业化能力方面的优势。国内AI应用可以开始进入实际落地阶段。大模型无损上下文长度的数量级提升,将帮助下游AI应用打开更大想象空间,包括完整代码库的分析理解、可以自主帮人类完成多步骤复杂任务的智能体Agent、不会遗忘关键信息的终身助理、真正统一架构的多模态模型等等。国内模型持续更新迭代,未来多模态模型的推出有望为应用层注入新动力(5.060, 0.14, 2.85%),扩大商业化空间。

06

数据·估值——整体A股估值上行

本周全部A股估值水平较上周上行。截至3月22日收盘,全部A股PE(TTM)为13.8,处于历史估值水平的30.4%分位数。创业板PE(TTM)上行0.2至29.7,处于历史估值水平的2.7%分位数。代表大盘股的沪深300指数PE(TTM)上行0.02至11.1,处于历史估值水平的33.3%分位数。代表中小盘股的中证500指数PE(TTM)下行0.2至17.9,处于历史估值水平的12.6%分位数。

在行业估值方面,本周板块估值涨跌互现,其中,商贸零售、传媒和计算机涨幅居前,钢铁、医药生物和美容护理跌幅居前。商贸零售板块估值上涨2.04至22.0,处于28.3%历史分位;传媒板块估值上涨2.07至25.1,处于38.3%历史分位;计算机板块估值上涨0.96至44.7,处于31.3%历史分位;钢铁板块估值下跌0.78至15.4,处于53.0%历史分位;医药生物板块估值下跌0.65至25.3,处于9.1%历史分位;美容护理板块估值下跌1.25至26.5,处于11.3%历史分位。截至3月22日收盘,一级行业估值排名前五的行业分别是计算机、国防军工、电子、社会服务、农林牧渔。

- END -

- END -

责任编辑:王涵

热门推荐

特朗普批评泽连斯基:三年前就该结束这一切 收起特朗普批评泽连斯基:三年前就该结束这一切

- 2025年02月19日

- 00:27

- APP专享

- 扒圈小记

11,206

11,206

明查|德国防长称对美副总统万斯的讲话“感到恶心”?假

- 2025年02月18日

- 23:16

- APP专享

- 扒圈小记

- 3,265

一场四个半小时的俄美会谈为何震惊乌欧?泽连斯基推迟对沙特访问,特朗普最新发声......

- 2025年02月18日

- 23:45

- APP专享

- 北京时间

- 1,946

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 07:54:37

【今日投资舆情热点】1)算力相关:DeepSeek作为开源AI大模型,各大厂商纷纷宣布接入,将直接拉动对于云服务的需求。2)芯片:上海证券指出,电子半导体2025年或正在迎来全面复苏,产业竞争格局有望加速出清修复。3)机器人(sz300024):宇树科技王兴兴表示,在今年年底之前,整个AI的人形机器人(sz300024)会达到一个新的量级。4)SSD:机构称,AI需求超预期,AI端侧持续提升对存算需求,数据中心加速从传统硬盘向SSD过渡。 -

趋势领涨今天 07:53:03

【今日投资舆情热点】1)算力相关:DeepSeek作为开源AI大模型,各大厂商纷纷宣布接入,将直接拉动对于云服务的需求。2)芯片:上海证券指出,电子半导体2025年或正在迎来全面复苏,产业竞争格局有望加速出清修复。3)机器人(sz300024):宇树科技王兴兴表示,在今年年底之前,整个AI的人形机器人(sz300024)会达到一个新的量级。4)SSD:机构称,AI需求超预期,AI端侧持续提升对存算需求,数据中心加速从传统硬盘向SSD过渡。 -

趋势领涨今天 07:28:56

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

宋谈股经今天 07:24:46

【VIP直播间】教学个股继续上涨,今天组合最新教学个股,已到支撑!想了解布局逻辑的,跟上节奏的!速戳抢购查阅〉〉【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

徐小明今天 07:05:49

【盘中直播】语音课见 -

巨丰投资张翠霞今天 07:05:09

4小时运行结束,总结全天市场运行,1)昨日银行新高市场普跌调整,年后首次强分歧,今日强修复,机器人(sz300024)、deepseek、半导体强势做多,明确科技主线,指数报收光头阳,下半周有望震荡攀升,继续聚焦主线科技方向;2)量能,沪深两市今日成交额17492亿元,较上个交易日18263亿元减少771亿元;3)行业板块方面,以加权涨幅来看56家行业47家红盘,电器仪表、通用机械、矿物制品等板块涨幅居前;煤炭、石油、银行等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

趋势领涨今天 07:05:02

今天走势最强的就是人形机器人(sz300024)概念,板块指数大涨超过8%,双林股份(sz300100)、丰立智能(sz301368)、平治信息(sz300571)等多股出现20CM涨停,新时达(sz002527)、弘讯科技(sh603015)等多股涨停。消息面上,苹果和Meta的较量从头显领域扩大到人形机器人(sz300024)。有消息称,宇树科技正与Meta接洽,探讨就家务机器人(sz300024)进行合作的可能。后续,Meta将开发软件、传感器和人工智能,并提供给宇树科技等公司进行生产。与此同时,苹果正在探索开发一款能够展示其AI技术和紧密集成能力的人形机器人(sz300024)。都对这个板块构成利好。近期热点主要就是在人形机器人(sz300024)和DeepSeek等相关概念上。deepseek完成机器人(sz300024)的大脑,其他产业链完成机器人(sz300024)的身体。机构预测,2025年人形机器人(sz300024)出货将会突破1万台。到2030年,预计人形机器人(sz300024)出货量将达到500万台左右,市场需求会升至约7500亿元。所以人工智能+人形机器人(sz300024)+deepsee概念的行情远远没有结束。技术上,今天大盘反弹没有放量,明天主要关注大盘的量能,能放量就看高一线,不能放量就等待再次回踩 -

宋谈股经今天 07:04:59

2月19日收评:创业板指反弹涨超2%,机器人(sz300024)概念股掀涨停潮1、市场全天震荡反弹,创业板指涨超2%。机器人(sz300024)概念股掀涨停潮,三丰智能(sz300276)、长盛轴承(sz300718)、双林股份(sz300100)、中大力德(sz002896)、巨轮智能(sz002031)、新时达(sz002527)等近60股涨停或涨超10%。半导体芯片股集体爆发,韦尔股份(sh603501)、帝奥微(sh688381)、路维光电(sh688401)、大为股份(sz002213)等封板,华虹公司(sh688347)涨超17%创新高。DeepSeek、算力等方向迎来修复,平治信息(sz300571)、盛通股份(sz002599)、禾盛新材(sz002290)、东港股份(sz002117)等多股涨停。个股呈现普涨态势,沪深京三市超4500股飘红,今日成交1.75万亿。截止收盘沪指涨0.81%,深成指涨1.46%,创业板指涨2.03%。2、板块概念方面,机器人(sz300024)、半导体芯片、新能源车、算力等板块涨幅居前,银行、电力、煤炭等板块逆势下跌。3、两市共4388只个股上涨,118只个股涨停,586只个股下跌,4只个股跌停,12只股票炸板,炸板率11%。 -

趋势领涨今天 07:04:53

反弹有点不足 明天见分晓昨天大盘大跌以后,今天出现高开高走,大盘虽然涨幅不大,但两市个股全线大涨,人形机器人(sz300024)、PEEK材料、减速器、工业母机、存储芯片、机器人(sz300024)概念、一体压铸、工业软件等板块涨幅靠前;煤炭、石油、银行、供气供热、电力等少数板块下跌,两市近180只个股涨停,2只个股跌停,创业板大涨近2%,走势强于主板。昨天大盘大跌,我们发布文章《缩量下跌 调整一步到位吗》提示,“大盘下跌没有放量,说明筹码锁定还是良好的,下个支撑在60日线3314点附近,今天已经到了,再下方就是20日线和30日线附近,这个点位都在3270点附近,所以,你想大盘有很大的下跌空间,这点也不现实”。今天大盘就是高开高走,说明我们分析是准确的。现在重点有两个:一是今天大盘反弹没有放量,昨天大盘下跌缩量,今天上涨也没有放量,但今天是第一天反弹,可以允许大盘缩量的,重点是看明天,如果明天大盘反弹还不放量,大家就要注意再次回调了。二是昨天大盘下跌,内资大幅流出超过千亿元,今天大盘反弹,内资流入不到百亿元,说明内资还不想做多,现在重点是,内资在主导市场,只要内资不出现大幅流出,大盘就会出现反弹,只要内资大幅流出,大盘必将下跌,主要原因还是机构太怂,散户承接力量有限,散户主要是炒作题材股,但稳定大盘还是要看机构,所谓蓝筹股搭台、题材股唱戏就是这个道理。昨天A股大跌,港股大涨,数据显示,内地通过港股通净买入224亿港元的香港股票,这是自2021年初以来最大单日净买入,也是有记录以来第四高。内地资金大量涌入香港股市,已推动A股市场相较港股的溢价幅度缩小至约34%,这使得一项A-H股溢价指数接近在过去总会触发反弹的底部。今天港股出现回调,A股出现上涨,如果昨天卖出A股买入港股,你是不是两边挨巴掌了呢?所以,建议大家还是安心待在A股市场吧,牛会来的,你说呢?再啰嗦一句,A股和港股两个亲兄弟为什么就不能齐头并进,共同富裕呢? -

量化伏妖今天 07:03:31

【股票收评】:稳定回升今日走势是对昨日大面积大幅下跌的修复,本来没有什么利空消息,只是被获利盘兑现砸坏了,明显有跌幅过大的嫌疑。今日开盘后指数就快速翻红,下午14点后市场继续选择稳健上行,从心理上克服了对41点后的担忧。机器人(sz300024)概念全日活跃,人形机器人(sz300024),机器人(sz300024)执行器,减速器,PEEK材料概念,电机,同步磁阻电机,机器视觉,传感器,3D显摄像头等板块涨幅靠前。全市仅银行,煤炭行业,电力行业下跌。总体来看今天是对最日无端大跌的修复,重拾市场做多信心,后期遇见无端的下跌就要注意不要跟风乱跑了。