意见领袖 | 张瑜

事项

1-2月广义财政收入同比-1.7%,2023年12月同比-1.2%;1-2月广义财政支出同比2.7%,2023年12月同比13.1%。

报告摘要

一、开年财政强吗?

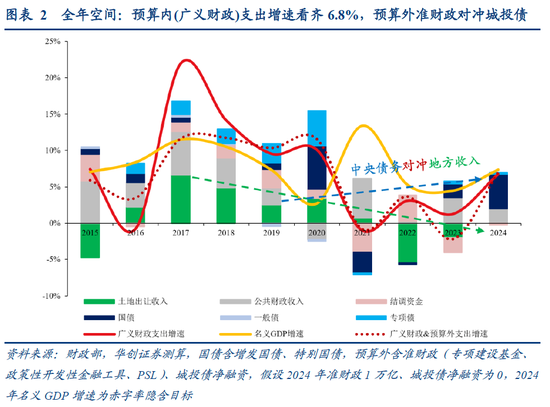

支出信号较矛盾。一方面,广义财政支出增速(2.7%)不及全年目标(6.8%),属于发力偏弱,主要拖累来自收入增速偏低和专项债偏慢;另一方面,一般预算支出仍体现了较强的发力意愿(支出进度15.3%,近五年同期最快)。

赤字信号更清晰。继2020、2023年后,第三次出现了开年广义财政赤字,属于极限发力,主要反映2023年增发国债落地形成支出,解释了看似矛盾的一般预算发力和专项债不急,一般预算两项基建类支出高增可验证(城乡社区+20%,农林水+25%,均创近五年同期新高)。

二、后续发力空间多大?

广义财政支出增速看齐6.8%,对应超2万亿增量资金。今年预算安排的广义财政支出目标40.1万亿,同比增量2.5万亿,增速6.8%(2019~23年分别为9.5%、10%、-1%、3.1%、1.3%)。

三、后续发力怎么跟踪?

一是发债,观察“三债共振”,分别跟踪:

1、2023年增发国债,跟踪城乡社区、农林水两项一般预算基建类支出(1万亿有5000亿以上支持水利、超2000亿支持灾后重建),同比10%+算发力(1-2月分别为20%、25%,预算增速目标分别为4%、5%)。

2、新增专项债,跟踪各省Q2发债计划,占全年进度30%+算发力(2019~23年Q2平均占34%,2023年占23%)。

3、2024年特别国债,跟踪中央政府性基金支出,异动即发力(今年1万亿特别国债不计赤字,进中央政府性基金收入,约一半由中央本级支出,基数极低)。

二是土地出让,跟踪大省土地出让,若增速双位数下滑,或拖累广义财政力度。过去两年土地出让连续不及目标、拖累支出增速;今年开年全国土地出让同比持平,符合目标;后续重点关注6个经济大省土地出让(占全国5成地产销售/土地出让收入,目标-8%)。

三是化债,跟踪城投债净融资,若持续负增,年中准财政或加码对冲。

1、化债的预算内影响,体现为12省新增债务受限,已由大省对冲。12省防风险,减少新增债(专项债提前批占比不足10%),仍可发特殊再融资债;大省稳投资,增加新增债(提前批占比过半);全国新增专项债同比仍增1000亿。

2、化债的预算外影响,体现为地方基建配套能力的下滑,或需准财政再加码。通过城投发债观察地方基建配套能力,下滑部分若不对冲,将影响预算内广义财政支出增量(同比+2.5万亿),对冲职能或由准财政承担:2023年10月~2024年2月,全国城投债净融资同比下滑约3500亿→去年年底以来PSL放量5000亿;若持续负增,外推2024年城投债净融资同比下滑将超8000亿→年中准财政或再加码,搭配专项债扩围,以三大工程为主要载体进行对冲。

四、1-2月财政数据点评

收入端:两项特殊因素扰动,个税拖累或有三点原因;

支出端:增发国债落地生效,两项基建类支出增速创新高;

广义财政:土地出让同比持平,专项债偏慢拖累支出。

风险提示:专项债、特别国债发行超预期,通胀下行超预期,土地出让收入超预期。

报告目录

报告正文

一、开年财政强吗?后续怎么跟踪?

(一)开年财政强吗?

支出信号较矛盾。一方面,广义财政支出增速(2.7%)不及全年目标(6.8%),属于发力偏弱,主要拖累来自收入增速偏低和专项债偏慢(1-2月仅完成全年进度10%,2023年同期为20%,2019~23年同期平均17%);另一方面,一般预算支出仍体现了较强的发力意愿(支出进度15.3%,近五年同期最快)。

赤字信号更清晰。继2020、2023年后,第三次出现了开年广义财政赤字(图1),属于极限发力,主要反映2023年增发国债落地形成支出,解释了看似矛盾的一般预算发力和专项债不急。虽然开年专项债偏慢,但据财政部“去年四季度增发1万亿元国债,大多都是在今年使用,实际上支出效果将更多体现在今年”,增发国债的大规模落地,或是开年广义财政赤字的主要来源;一般预算两项基建类支出高增可验证(城乡社区+20%,农林水+25%,均为近五年同期新高)。

(二)后续发力空间多大?

广义财政支出增速看齐6.8%,对应超2万亿增量资金。今年预算安排的广义财政支出目标40.1万亿,同比增量2.5万亿,增速6.8%(2019~23年分别为9.5%、10%、-1%、3.1%、1.3%)。

(三)后续发力怎么跟踪?

一是发债,观察二季度“三债共振”程度,分别跟踪:

1、2023年增发国债,跟踪城乡社区、农林水两项一般预算基建支出(1万亿有5000亿以上支持水利、超2000亿支持灾后重建),同比10%+算发力(1-2月分别为20%、25%,预算增速目标分别为4%、5%)。据国家发改委,到今年2月,国家发展改革委已经分三批下达完毕1万亿元增发国债项目清单,增发国债资金已经全部落实到1.5万个具体项目……从目前掌握情况看,相关项目建设正在抓紧有序推进,比如北京市、河北省的项目开工率分别达到了48%、45%。

2、新增专项债,跟踪各省Q2发债计划,占全年进度30%+算发力(2019~23年Q2平均占34%,2023年占23%)。

3、2024年特别国债,跟踪中央政府性基金支出,异动即发力(今年1万亿特别国债不计赤字,进中央政府性基金收入,约一半由中央本级支出,基数极低)。据国家发改委,“(超长期特别国债)总的考虑,就是要统筹好“硬投资”和“软建设”,集中力量解决强国建设和民族复兴进程中的一些重大问题,为如期实现第二个百年奋斗目标夯实基础。”

二是土地出让,跟踪大省土地出让,若增速双位数下滑,或拖累广义财政力度。过去两年土地出让连续不及目标、拖累支出增速(2023年目标+0.4%,实际-13.2%,2022年目标+0.1%,实际-21.3%);今年开年全国土地出让同比持平,符合目标(+0.1%);后续重点关注6个经济大省土地出让(占全国5成地产销售/土地出让收入,目标-8%)。

三是化债,跟踪城投债净融资,若持续负增,年中准财政或加码对冲。

1、化债的预算内影响,体现为12个化债重点省份新增债务受限,已由大省对冲。12省防风险,减少新增债(专项债提前批占比不足10%),仍可发特殊再融资债;大省稳投资,增加新增债(提前批占比过半);全国新增专项债同比仍增1000亿。

2、化债的预算外影响,体现为地方基建配套能力的下滑,或需准财政再加码。通过城投发债观察地方基建配套能力,下滑部分若不对冲,将影响预算内广义财政支出增量(同比+2.5万亿),对冲职能或由准财政承担:2023年10月~2024年2月,全国城投债净融资同比下滑约3500亿→去年年底以来PSL放量5000亿;若持续负增,外推2024年城投债净融资同比下滑将超8000亿→年中准财政或再加码,搭配专项债扩围,以三大工程为主要载体进行对冲。

二、1-2月财政数据点评

(一)收入端:两项特殊因素扰动,个税拖累或有三点原因

1-2月,财政收入同比-2.3%(12月-8.4%),按可比口径实际增长2.5%左右;其中,税收-4%(12月-7.8%);非税8.6%(12月-10.3%)。据财政部,“收入同比下降主要受到两项特殊因素的扰动。一方面,基数被抬高,比如2022年制造业中小微企业部分缓税在2023年前几个月得以入库,抬高了2023年的收入基数。另一方面是去年年中出台的减税政策对今年的减收影响。比如,2023年8月开始实施了减半征收证券交易印花税,这就会使今年前8个月执行的低税率对应去年同期相对较高的税率。又如,2023年年中出台了对先进制造业企业增值税收加计抵减,提高部分行业企业研发费用税前加计扣除比例的政策也属于这种情况。这样就拉低了今年1-2月税收增幅。所以,如果扣除上述特殊因素的影响以后,1-2月全国一般公共预算收入在可比的口径下增幅2.5%左右。”

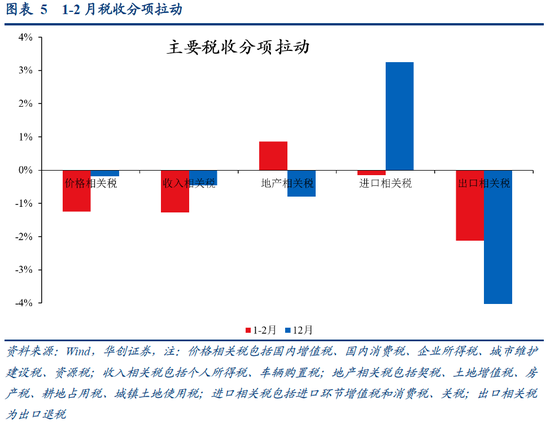

分税种看,主要税种偏弱,反映价格压制、基数、减税影响:国内增值税、企业所得税两大主力税种拖累税收增速2.1个百分点(12月拖累0.7个百分点),除基数原因外,仍反映PPI低迷、价格压制;个税拖累税收2个百分点(12月拖累0.6个百分点),或有三点原因,一是基数被抬高,去年年初个税缓税入库抬升基数;二是去年年中出台的减税政策对今年的减收影响,去年9月“一老一小”个税专项附加扣除标准提高;三是年终奖错位(个税约6成是工资薪金,工资薪金的开年波动或可能来自年终奖),今年春节相对更晚,节后发放年终奖企业发放时间不如2023年年初充裕,延至3月及以后发放的部分或更多。

地产相关税转强,拉动税收增速0.9个百分点(12月拖累0.8个百分点),联系土地出让收入已连续两月未负增,指向土地市场热度回升。

外贸相关税仍拖累,拖累税收增速2.3个百分点(12月拖累5.7个百分点),主要来自出口退税(拖累2.1个百分点),验证开年出口超预期。

(二)支出端:增发国债落地生效,两项基建类支出增速创新高

开年公共财政支出增速保持高位(6.7%,12月8.3%),分支出类型看,基建仍突出:1-2月三项代表性民生类支出(社保就业、卫生健康、教育)拉动支出增速0.8个百分点(12月拖累0.8个百分点);基建类支出(城乡社区、交通运输、农林水)合计拉动支出增速3.3个百分点(12月拉动4.3个百分点),主要是城乡社区、农林水两项增发国债集中支持领域支出合计拉动3.1个百分点(增速均创近五年同期新高);科技环保支出合计拉动支出增速0.3个百分点(12月拉动1.6个百分点)。

(三)广义财政:土地出让同比持平,专项债偏慢拖累支出

开年政府性基金收入仍为正增(2.6%,12月6.2%),主要是土地出让增速同比持平(12月1.8%),与地产相关税共同指向土地市场热度回升;广义财政收入增速略回落(-1.7%,12月-1.2%),主因一般预算收入增速偏低。

政府性基金支出明显回落(-10.2%,12月24.2%),主因开年专项债发行偏慢(1-2月仅完成全年进度10%,2023年为20%,2019~23年同期平均17%),拉低广义财政支出增速(2.7%,12月13.1%)。

具体内容详见华创证券研究所3月22日发布的报告《【华创宏观】开年财政强吗?后续怎么跟踪?——1-2月财政数据点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。