炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国盛证券首席经济学家,熊园(金麒麟分析师) 博士

国盛证券宏观分析师,穆仁文(金麒麟分析师)

事件:1月15日,央行超额续作9950亿MLF,中标利率2.5%、与上月持平。

核心结论:本次降息虽然迟到、但可能不会缺席,后续大概率还会降息降准。

1、去年底以来降息预期较高,本次MLF利率“按兵不动”属预期落空。

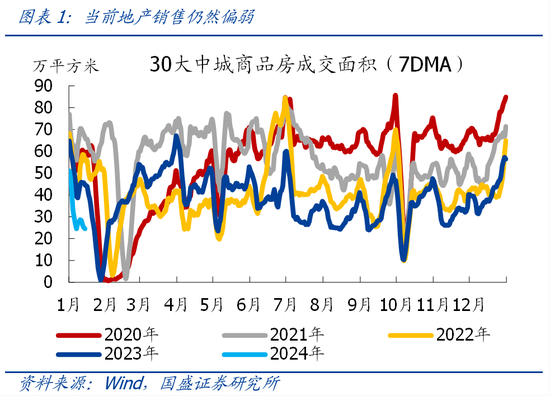

2、市场“押注”降息,主因经济弱、需求差、地产弱、物价低,叠加央行近期表态偏鸽。

3、客观看,本次降息预期落空确实稍显“意外”,倾向于认为:防止资金空转、稳人民币汇率、稳银行息差可能是央行的主要考量。

4、往后看,当前经济下行压力仍大,稳增长、稳物价、稳地产尚需政策加码,具体到货币端,宽松还是大方向,本次降息虽然迟到、但可能不会缺席,后续降准降息仍是大概率事件。

5、资产看,本次降息预期落空对市场情绪有一定压制,但对股票和债券的实质影响较为有限;鉴于1-2月是经济数据真空期,可紧盯实物工作量相关高频数据和后续政策节奏,有3大关注点。

报告正文:

1、年底以来降息预期较高,本次MLF利率“按兵不动”属预期落空。年底年初以来,市场对于降息预期较高,近期10年期国债收益率一度下行至2.5%下方,很大程度也是在交易降息预期。因此,本次MLF利率水平保持不变,可谓预期落空。

2、市场“押注”降息,主因经济弱、需求差、地产弱、物价低,叠加央行近期表态偏鸽。2023年10月以来我国各项经济数据再度转弱,集中体现为PMI连续三个月超季节性回落、CPI连续三个月负增、一揽子松地产政策后地产景气仍弱等,均指向当前经济下行较大,尤其是地产、消费等需求不足的问题仍突出。回顾2023年6月和8月的两次降息,大背景均是在物价低迷(6-8月CPI分别为0%、-0.3%、0.1%)、地产销售偏弱(6-8月30城地产销售同比分别为-32%、-27%、-23%),因此近期市场对降息预期较高。此外,近期央行表态“要加大已出台货币政策实施力度,适时强化逆周期调节”,叠加12月下旬主要大行下调了存款利率,也强化了降息预期。

3、客观看,本次降息预期落空确实稍显“意外”,倾向于认为:防止资金空转、稳人民币汇率、稳银行息差可能是央行的主要考量。

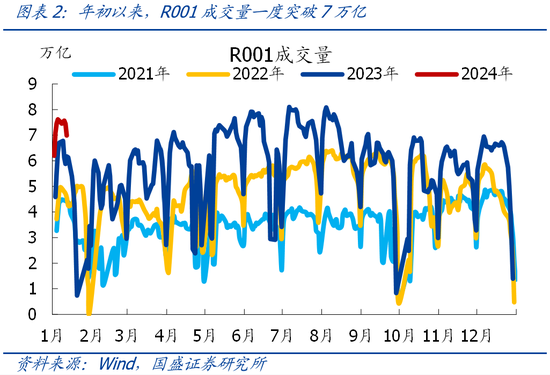

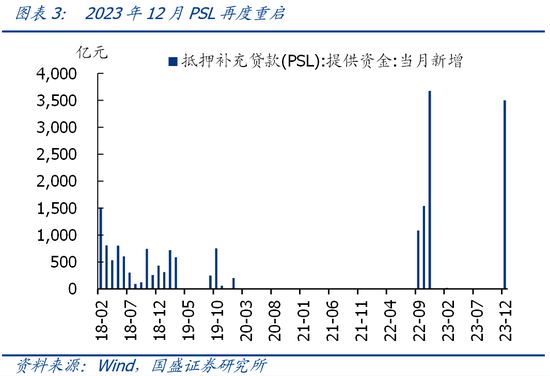

>与10.24宣布增发国债后并未降准类似,防资金空转、稳汇率可能是主要考量。2023.10.24宣布增发国债、叠加年末MLF大规模到期,市场对于降准预期也比较充分。然而,2023年11月和12月央行更多通过超额续作MLF投放流动性、并在12月重启PSL,事后看合意的解释可能是防止资金空转和稳人民币汇率。就当前而言,银行间市场利率已回归政策利率附近,R001成交量再度突破7万亿,指向债券市场“滚隔夜”行为增加,若降息可能进一步加剧资金空转;此外,近期美国12月非农就业、CPI等数据均超预期,加大了美联储降息节奏的不确定性,支撑美元走强的同时也加大了人民币压力。

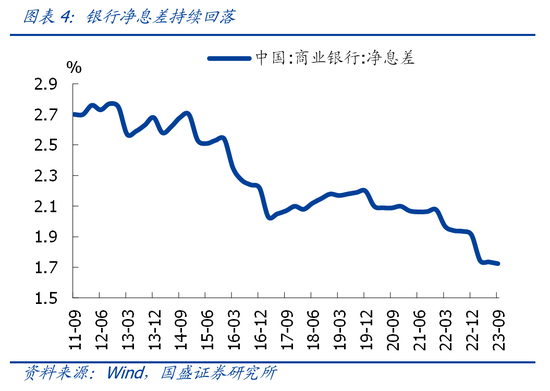

>当前银行净息差已处于历史较低水平,降息将进一步加剧银行息差压力。我国的利率传导存在“MLF-LPR-贷款利率”的链条,过往看,调降MLF利率(负债端)后LPR利率(资产端)大概率将跟随下调。考虑到2023年Q3最新披露的银行净息差仅1.73%、也处于历史较低水平,并已经低于《合格审慎评估实施办法》中规定的净息差警戒线(1.8%),降息后无疑将进一步加大银行净息差压力。

4、往后看,当前经济下行压力仍大,稳增长、稳物价、稳地产尚需政策加码,具体到货币端,宽松还是大方向,本次降息虽然迟到、但可能不是缺席,后续降准降息仍是大概率事件。维持我们此前判断:中央经济工作会议要求稳中求进、以进促稳、先立后破,着力稳预期稳增长等各种“稳”,重提“以经济建设为中心”,进一步指向2024年政策将偏扩张、偏积极、偏刺激,2024年GDP目标大概率也会定为5%左右的偏高水平,中央加杠杆是主要抓手,反应货币政策端,宽松仍是大方向,降准降息仍可期。此外,鉴于一季度财政大概率前置发力,客观上也需央行降准降息配合。

5、资产看,本次降息预期落空对市场情绪有一定压制,但对股票和债券的实质影响较为有限;鉴于1-2月是经济数据真空期,可紧盯实物工作量相关高频数据和后续政策节奏。继续提示,最近2-3个月是经济和政策落地的重要观察期,有三大关注点:1)新一轮稳增长政策出台节奏,包括可能的降息降准等;2)已出台政策的落地效果,包括PSL、专项债提前批、特殊再融资债、京沪松地产效果等,尤其是水泥、沥青、挖掘机等基建链的实物工作量相关指标;3)1月中下旬地方“两会”进展,包括各省GDP目标设定(主看经济大省是否高于5%)、各省“三大工程”投资计划等。

风险提示:经济修复情况、外部环境等超预期变化

责任编辑:凌辰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)