炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

Wind万得

7月以来,A股开始停止下行,尝试向上突破。

宏观方面,近期出现一系列积极的变化,比如美元跌破100,全球流动性改善,另外国内PPI可能已经触底,企业盈利也在持续改善。

展望后市,股市反弹可能不会一蹴而就,内外压力仍然存在。

// 重磅经济数据将公布 //

国内方面,市场高度关注将在本周一公布的中国第二季度GDP增速、中国6月社会消费品零售和中国6月规模以上工业增加值等一系列重要经济数据。

Wind数据显示,中国第一季度GDP增速为4.5%,市场预期二季度增速达到7.3%。

东方证券点评称,市场对经济复苏的强度的预期尚未完全提升,对新经济动能的预期仍然处在高位,中报期间面临短期调整是配置的机会。旧经济动能方面,虽然政策预期不强,但政策预期或者经济预期已经度过最悲观的阶段,无论从边际政策预期上还是经济数据的触底的可能性上看,都有机会找回趋势。

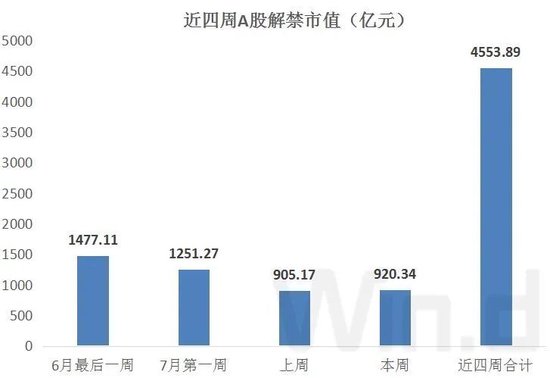

// 连续四周迎约千亿市值解禁 //

近一个月,A股一直处于解禁市值高峰期。6月最后一个交易周解禁市值合计1477.11亿元;7月第一个交易周合计解禁市值为1251.27亿元,上周解禁市值为合计解禁市值为905.17亿元,本周解禁市值合计920.34亿元。

简而言之,A股近四周解禁市值合计达到4553.89亿元。

本周解禁市值最大的个股是寒武纪,解禁金额将超320亿元,均为首发原股东限售股份。寒武纪是今年AI浪潮中的大牛股之一,年初至上周五涨幅达到277.58%。

前期解禁市值较大的分别是龙芯中科、中国电建和农业银行。其中,龙芯中科解禁市值达340.81亿元,解禁后股价在近几周表现不佳。而中国电建股价在6月中旬经过一轮较为剧烈的调整,解禁之后股价表现比较平稳。农业银行解禁市值超700亿元,但股价表现在解禁前出现较大涨幅,解禁后股价表现依旧平稳。

// 本周3家央行议息 //

本周四,土耳其央行和南非央行将公布最新的利率决议;本周五,俄罗斯央行将公布利率决议。土耳其央行在2022年一直没有跟随美联储加息的步伐,但是在今年破天荒开启加息。该行会议纪要称,将利率上调至15%是紧缩政策的第一步。

本周一将举行G20财长和央行行长会议,会议至本周二结束。同期,欧洲央行行长和该行另一位重要官员将发表讲话。

美国公布6月通胀数据之后,全球市场期待美联储加息周期结束。但事实上,市场和美联储都认为今年还将加息两次,美元流动性拐点还没有实质性到来。

需要注意的是,欧央行、英国央行和加拿大央行在最近两月都进行了加息,没有跟随美联储的步伐。全球央行依旧是“松紧各异”,全球流动性何时重返宽松还有待观察。

// 机构谨慎乐观 //

尽管上周北向资金大幅净流入,A股表现相对较好,但机构仍然相对谨慎。

中信证券的观点相对来讲,是比较乐观的。该机构认为,市场转机渐近,当前市场仍处于经济、政策和情绪的三重谷底,但预期趋稳和情绪修复的信号日渐清晰,预计在8月将出现转机。行情正处于由中报主线向产业主题过渡的转换期,建议强化对三季度有政策催化或业绩拐点的产业主题配置,坚守科技、能源资源和国防三大安全领域的优势品种。

中原证券称,出口有所放缓,通胀相对低迷,金融数据在降息政策的推动下改善。美国通胀大幅回落,美联储或7月最后一次加息。随着更多政策出台,国内市场风险偏好有望回升。重点关注机械、电子、传媒、养殖、白酒、证券等行业。

国泰君安证券称,人民币对美元大幅升值、外围市场偏暖等因素影响,上周市场震荡上行,权重指数表现较好。后市,随着人民币对美元汇率的走强、外围环境趋暖,本轮中级调整的底部区域已经明晰,建议以平常心对待磨底行情,若有挑战区间下沿甚至前期低点的回撤,将是再度上车的机会。配置方面,建议保持耐心继续持有手中的中线仓位,若遭遇下跌挑战区间下沿(甚至前期低点),则可以借机加仓。行业方面,TMT“三剑客”目前调整时间和结构尚不充分,应警惕追高风险;医药、芯片、科创等相对低位板块建议继续原仓持有;券商、地产等应密切留意政策信号方向;汽车配件、电子等可能是未来热点,建议继续保持关注。

申万宏源直言,7月弱反弹判断不变,但看好中期机会。国际环境变化,国内政策布局积极应对,是可外推投资逻辑的重要来源。AI时代中国的比较优势是数字经济,举国体制下腾挪资源的重要组成部分是央企价值重估;新外交优化外循环安全垫,一带一路是重要抓手。后续把握阶段性赚钱效应扩散的方向(短期这些方向已是率先反弹的“搭台资产”),重点是弱周期 + 独立逻辑的国产替代(半导体、医疗器械、工业软件、工业机器人)和行业格局优化方向(家电家居,医美、医疗服务)。

责任编辑:凌辰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)