炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【华西策略||李立峰】5月月报‖筑底期,3000点以下勿悲观

投资要点

一、海外市场:美联储加息预期推动美债利率上行。通胀缓解前美联储仍将维持鹰派货币政策,5月议息会议大概率将加息50BP并启动缩表,当前市场对美联储加息幅度已计入较多预期,且6月和7月均存在加息50BP的可能性。货币紧缩预期推动美债收益率上行,近期十年期美债收益率一度突破3%,美国十年期TIPS收益率升至零上方。后市美元指数或高位震荡,人民币在短期快贬后有望弹性波动、温和贬值。

二、上海复工复产有序推进,疫情冲击最大的阶段正逐步过去。上海已有6个区实现社会面基本清零,首批“白名单”企业复工率超过80%,并发布了第二批1188家“白名单”企业。国内供应链逐步恢复,全国整车货运流量指数和主要快递企业分拨中心吞吐量指数均出现回升。后续疫情防控政策措施将持续调整完善,更加科学精准,畅通交通运输通道,保障产业链供应链运转顺畅,避免对经济形成强干扰。

三、政治局会议提振市场信心,夯实A股“政策底”。4月政治局会议指出要努力实现全年经济社会发展预期目标,体现出政策对稳增长、稳预期的决心。稳增长的重要抓手关注三个方面:1)全面加强基础设施建设,交通、能源、水利等细分领域投资建设将加快;2)促消费政策发力,特殊困难行业将继续享纾困红利,促进汽车、家电消费、县乡消费、新型消费相关的政策有望出台;3)房地产市场继续因城施策进行调控。

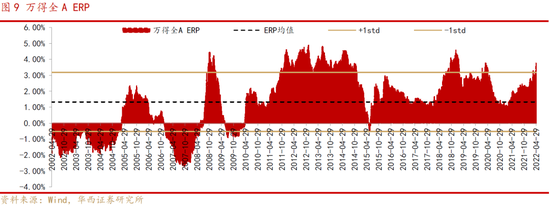

四、悲观预期集中释放后,A股配置性价比显现。4月以来A股估值水平明显回落,当前处于历史低位,截至4月29日,万得全A(除金融、石油石化)市盈率位于2010年以来25%分位;从A股股权风险溢价来看,万得全A ERP升至3.38%,位于2010年以来均值+一倍标准差上方,具备中长期配置价值。

五、投资策略:筑底期,3000点以下勿悲观。4月以来,国内疫情、供应链冲击及对稳增长信心不足等因素压制市场风险偏好。在悲观预期集中释放后,A股估值水平回落至历史低位,当前权益市场配置性价比逐步显现,上证指数在3000点以下无需悲观。本次政治局会议明确稳增长的政策总基调将延续,后续随着国内疫情好转,疫情防控优化,基建、消费、房地产等领域政策将持续发力,疫情冲击最大的阶段正逐步过去,市场情绪有望得到修复。5月市场风格上,推荐高红利、价值蓝筹板块。具体到行业上,关注两条投资主线:

一是受益稳增长政策的,如“银行、房地产、建材”等;

二是受益国内疫情边际好转的部分消费品,如“食品饮料”等。

■风险提示:地缘风险升级;政策力度不及预期;疫情反复;海外市场大幅波动等。

目 / 录

正文

01海外市场:美联储加息预期推动美债利率上行

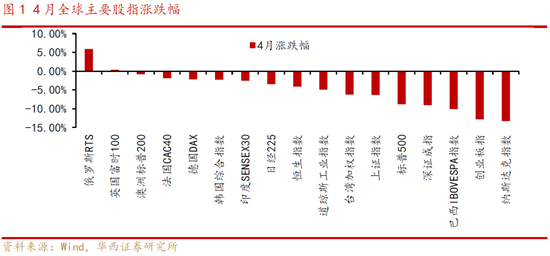

4月全球股指波动加大,主要市场指数下跌。具体看,美股方面,纳斯达克指数、标普500、道琼斯工业指数当月分别下跌13.26%、8.8%、4.91%;A股延续走弱,创业板指、深证成指、上证指数当月分别下跌12.8%、9.05%、6.31%;港股方面,恒生指数当月下跌4.13%。

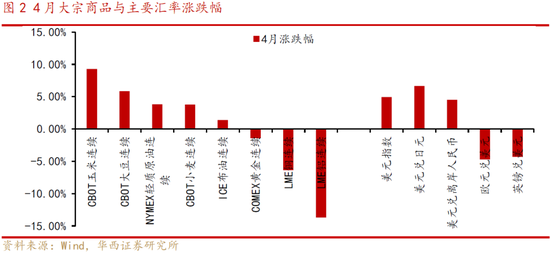

商品方面,俄乌战争导致能源与粮食价格继续抬升,全球经济滞胀风险加剧。4月CBOT玉米、大豆、小麦分别上涨9.28%、5.86%、3.78%,NYMEX轻质原油、ICE布油分别上涨3.82%、1.38%。能源与食品价格推动欧元区通胀持续上行,根据欧盟统计局估算,欧元区4月通胀率将达7.5%,能源价格同比涨幅达38%;德国联邦统计局初步估算,德国4月调和CPI大涨7.8%,高于预期值7.6%,能源价格同比涨幅高达35.8%,食品价格同比涨幅8.5%。IMF在4月份的世界经济展望中预测2022年全球经济增长3.6%,较1月份预测值下调0.8个百分点;其中欧元区2022年预测经济增长2.8%,较1月预测下调1.1个百分点。

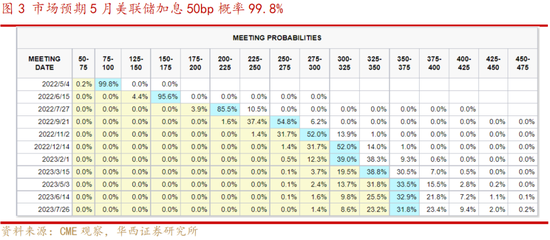

美国经济仍有韧性,美联储仍将维持鹰派货币政策。根据美国商务部初步估计数据显示,美国第一季度GDP折合年率下跌1.4%,低于市场预期的1.1%,净出口和库存对经济的拖累约4个百分点,政府支出萎缩也对经济构成压力,但居民需求和企业投资依然强劲。在高通胀缓解之前,美联储仍将维持鹰派货币政策,5月议息会议大概率将加息50BP并启动缩表,当前市场对美联储加息幅度已计入较多预期,且6月和7月均存在加息50BP的可能性。

货币紧缩预期推动美债收益率上行,近期十年期美债收益率一度突破3%,美国十年期通胀保值债券(TIPS)收益率自2020年3月以来首次升至零上方,美元指数持续走强。后市美元指数或在高位震荡,人民币在短期快速贬值后有望弹性波动、温和贬值。

02上海复工复产有序推进,疫情冲击最大的阶段正逐步过去

4月PMI数据反映出疫情对国内经济产生较大冲击。4月制造业PMI 47.4%,较上月下降2.1个百分点,降至2020年3月以来的最低。生产指数、新订单指数和供应商配送时间指数降幅超过5个百分点。内外需同步回落,国内供应链受冲击,部分企业一度停工停产;海外订单外流压力加大,4月新出口订单指数41.6%,较3月下降5.6个百分点。

目前国内新冠肺炎确诊病例新增呈下降趋势。1)4月14日,吉林省实现了社会面清零目标。4月28日起,吉林省长春市、吉林市宣布逐步解除社会管控,有序恢复正常生产生活秩序;2)上海疫情防控取得成效,新增感染病例高位回落,目前已有6个区实现社会面基本清零,部分区域已实施“有限人员、有限区域、有限活动”。

国内供应链逐步恢复,上海复工复产有序推进,疫情冲击最大的阶段正逐步过去。截至4月30日,上海市首批“白名单”企业复工率超过80%,也发布了第二批1188家“白名单”企业。根据交通运输部数据,截至4月27日,仅有8个高速公路关闭收费站,比4月10日减少670个,全国整车货运流量指数和主要快递企业分拨中心吞吐量指数均出现回升。4月政治局会议指出,疫情防控坚持动态清零,同时“最大限度减少疫情对经济社会发展的影响”。会议指出,“要根据病毒变异和传播的新特点,高效统筹疫情防控和经济社会发展”。后续疫情防控政策措施将持续调整完善,更加科学精准,畅通交通运输通道,保障产业链供应链运转顺畅,尽量减少对生产和人民生活的影响,避免对经济形成强干扰。

03政治局会议提振市场信心,夯实A股“政策底”

4月29日,中共中央政治局会议召开,本次政治局会议体现出政策对稳增长、稳预期的决心,会议通稿发布后A股市场信心得到大幅提振,上证指数在午后收复3000点,主要指数纷纷上涨,A股“政策底”再次夯实。

政策基调上,会议坚持稳增长不动摇,努力实现全年经济社会发展预期目标。会议指出,“我国经济发展环境的复杂性、严峻性、不确定性上升,稳增长、稳就业、稳物价面临新的挑战”,一方面俄乌冲突下能源、食品等商品价格上涨加剧全球经济滞胀风险,另一方面吉林、深圳、上海等国内多地疫情反复造成国内供应链承压,部分制造业企业一度停工停产,居民消费受较大冲击。此次政治局会议提出“要坚定信心、攻坚克难,确保党中央大政方针落实到位”、“努力实现全年经济社会发展预期目标,保持经济运行在合理区间”,说明稳增长的政策总基调不会改变。

宏观政策方面,会议提出要加大相机调控力度,用好各类货币政策工具,策划增量政策工具。会议强调增量政策工具,说明当前国内外突发情况,需要更大力度、更多线条的刺激。关于“用好各类货币政策工具”,今年以来央行创设了科技创新再贷款、普惠养老再贷款,后续将在结构性货币政策工具方面将继续发力。

“稳增长”的重要抓手关注三个方面:1)全面加强基础设施建设。4月26日,中央财经委第十一次会议强调对全面加强基础设施建设作出新部署,指出“全面加强基础设施建设,对保障国家安全,畅通国内大循环、促进国内国际双循环,扩大内需,推动高质量发展,都具有重大意义”,“要加强交通、能源、水利等网络型基础设施建设”,我们预计细分领域投资建设将加快;2)促消费政策有望发力。会议指出,“要发挥消费对经济循环的牵引带动作用”,疫情使得居民收入和消费倾向回落,服务消费及耐用品消费均受到影响,消费市场短期承压。4月25日,国务院办公厅印发《关于进一步释放消费潜力促进消费持续恢复的意见》,提出了五方面二十条政策举措,各领域促消费政策有望逐步落地,助力稳定经济基本盘。特殊困难行业将继续享纾困红利,促进汽车、家电等大宗消费、县乡消费、新型消费相关的政策有望出台;3)房地产市场因城施策进行调控。会议指出,“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展”。今年以来全国多地调整房地产政策,包括限购限售松绑、下调首付比例、下调放低利率、提供购房补贴等,在坚持“房住不炒”的前提下,我们预计后续部分城市地产政策宽松仍有空间。

04悲观预期集中释放后,A股配置性价比显现

4月以来,国内疫情反复使得市场对经济基本面担忧加剧,人民币汇率短期迅速走贬,在国内外多重扰动因素下,投资者交易趋谨慎,A股估值水平明显回落。

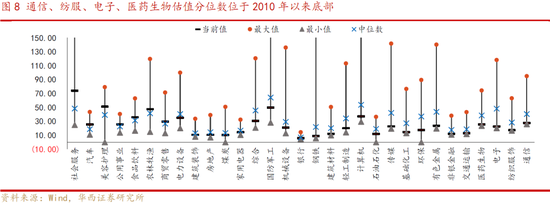

截至4月29日,万得全A(除金融、石油石化)PE_TTM为24倍,位于2010年以来25%分位。从行业估值看,31个申万一级行业中,14个行业市盈率位于2010年以来10%分位以下,其中通信、纺织服饰、电子、医药生物市盈率位于2010年以来0.1%、0.1%、0.1%和1.4%分位。

从A股股权风险溢价来看,截至4月29日,万得全A ERP为3.38%,位于2010年以来均值+一倍标准差上方,表明在悲观预期集中释放后,A股配置性价比已逐步显现。

055月A股投资建议:筑底期,3000点以下勿悲观

4月以来,国内疫情、供应链冲击及对稳增长信心不足等因素压制市场风险偏好。在悲观预期集中释放后,A股估值水平回落至历史低位,当前权益市场配置性价比逐步显现,上证指数在3000点以下无需悲观。本次政治局会议明确稳增长的政策总基调将延续,后续随着国内疫情好转,疫情防控优化,基建、消费、房地产等领域政策将持续发力,疫情冲击最大的阶段正逐步过去,市场情绪有望得到修复。

5月市场风格上,推荐高红利、价值蓝筹板块。具体到行业上,关注两条投资主线:一是受益稳增长政策的,如“银行、房地产、建材”等;二是受益国内疫情边际好转的部分消费品,如“食品饮料”等。

06风险提示

地缘风险升级;政策力度不及预期;疫情反复;海外市场大幅波动等。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)