炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【西部策略】积极布局反弹窗口期

核心结论

上周中美市场普遍调整。美股道指跌2.47%,标普500指数跌3.27%,纳指跌3.93%。国内市场涨跌互现,上证指数跌1.29%,深证成指跌0.27%,创业板指涨0.98%,北向资金累计净流入51.14亿元。行业方面,建筑装饰(4.09%)、电力设备(2.37%)、建筑材料(1.06%)涨幅居前;纺织服饰(-9.90%)、农林牧渔(-7.08%)、轻工制造(-5.72%)跌幅居前。

疫情缓解加息落地,市场情绪有望迎来修复。海外方面,5月美联储议息会议结束后加息预期有望趋缓。从高频数据来看美国消费、房地产和劳动力都显示回落压力,下半年美国经济加速下行的风险正在显著上升,未来联储进一步加息将面临更大压力,海外流动性环境有望迎来阶段性修复。国内方面,上海社会面新增无症状病例下降至双位数,随着五一过后上海地区复产复工有望有序推进,二季度国内经济有望逐步回归正常化,这也将提振基本面预期。市场层面来看,A股估值大幅回落,整体已经逐步进入价值区间。

无需担忧所谓“五穷六绝”,但是风格切换仍值得关注。传统A股往往会有“五穷六月”一说,在过去11年时间里,上证指数多数下跌,而到七月才会有所改善。出现这一现象主要来自三方面原因:年初“春季躁动”和两会行情消耗了市场过多的热情,五月市场情绪往往会出现自然回落;2017年MPA考核新规出台以前,商业银行为了应对年中的存贷款考核,推动年中资金面相对偏紧的格局;4月一季报披露结束后,往往是机构投资者依据业绩预期变化重新布局的重要时点,业绩波动性较大的行业往往也更容易出现大幅波动。从今年来看,由于春季躁动的前置和4月疫情的扰动,市场情绪并未出现季节性过热;而叠加央行近期总量和结构性工具的流动性投放,整体货币环境依然宽裕;随着一季报披露结束,市场将回归对于业绩确定性的追逐,虽然风格仍将进一步切换,但是对市场冲击将趋于缓解。

对于市场而言,随着联储加息预期逐步收敛,疫情缓解叠加稳增长促消费政策的逐步落地,A股市场反弹窗口已经打开。中期来看,随着估值底部形成,未来市场结构表现将由盈利预期所决定,投资者需要关注的是在盈利预期下修周期下,市场投资风格由基于PEG的行业轮动逐步转向基于PB-ROE的价值投资风格的变化。从结构上看重点关注三条主线,①随着通胀预期逐步升温,CPI相关的农业、必选消费板块仍然是全年的主线行情;②疫情后业绩修复预期较强的快递物流,餐饮旅游,机场航空,以及传媒等线下经济相关行业;③受到疫情扰动较小的食品饮料、家电、医药等传统消费板块也有望迎来转机。

风险提示

地缘冲突超预期,中美贸易摩擦超预期,疫情反复超预期。

01

疫情缓解加息落地,宏观环境逐步改善

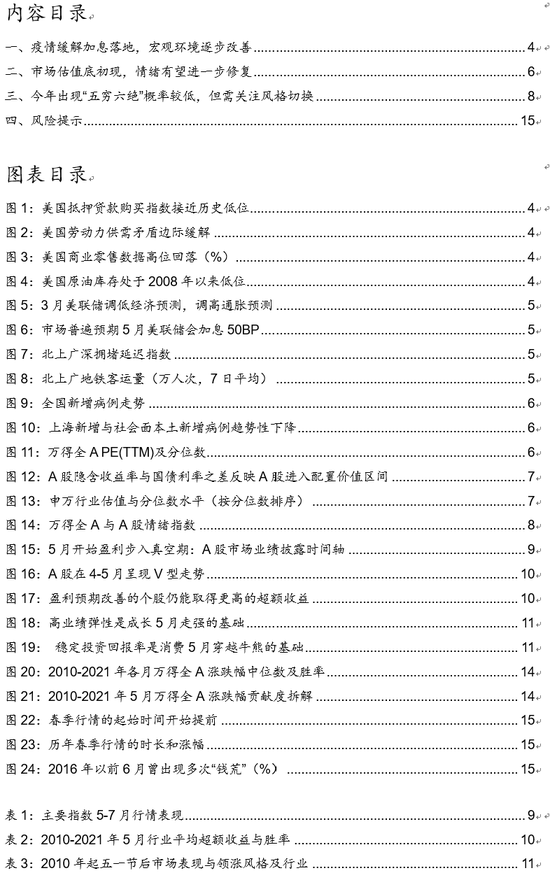

美国经济数据回落,衰退风险显著上升。4月28日公布的数据显示,美国一季度GDP环比折年率下降1.4%,2020年年中来首次转负,低于1.1%的市场预期。美国消费与投资复苏放缓,往后看美国经济出现回落的风险正在迅速上升。随着基准利率的快速上升,美国房贷利率快速上升,引发房地产市场调整压力加大,3月美国新屋销售为76.3万套,环比下跌8.6%,而美国房地产抵押贷款购买指数快速下降至343点,甚至低于次贷危机时水平。另外一方面,随着经济的逐步放开和劳工成本的上升压力,美国劳动力供需矛盾正在趋于边际缓解,反映美国临时劳动力供需缺口的员工统筹指数,正在从历史高位呈现反季节性回落,而这一现象仅出现在2008年金融危机和2020年疫情期间。第三方面,通胀压力的上升也对居民需求形成明显抑制,无论是消费意愿还是零售数据均出现明显回落,未来美国经济加速下行的风险正在显著上升。

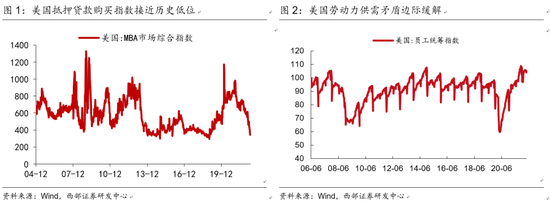

联储5月议息会议召开在即,静待加息靴子落地。在3月的利率决议当中,美联储加息25bp,在经济展望中下修了对于2022年经济增长预期至2.8%,并上调了同年PCE通胀预期至4.3%,点阵图反映出官员预期2022年全年加息次数将会增加至7次。随后美联储官员多次释放出超预期收紧的信号。CME FedWatch显示当前市场对于5月美联储议息会议将加息50bp的预期已经达到98.5%。结合此前缩表加息宣布后的市场表现来看,如果联储正常加息落地,风险资产有望迎来阶段性反弹。

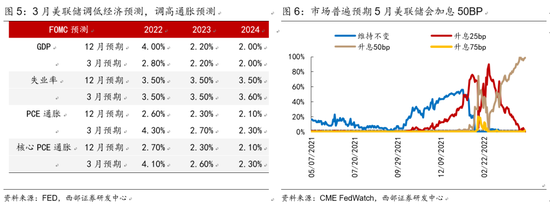

国内上海疫情社会面清零,整体疫情管控趋于缓解。据国家卫健委消息,5月2日当日我国新增确诊病例384例(境外输入病例16例,本土病例368例),新增无症状感染者5690例(境外输入43例,本土5647例)。上海社会面新增无症状感染者为71例,较前期明显下降;伴随疫情好转,尽管人流情况尚未出现拐点,日均地铁客运量下降至1300人次以下,但上海地区复工复产与物流情况有所修复,截至5月1日上海拥堵延时指数从前一周的1.22水平下降至1.19。

02

市场估值底初现,情绪有望进一步修复

从A股市场的估值来看,市场整体已经进入估值底部区域。今年年初万得全A PE(TTM)为20.11,为2000年以来42.4%分位数水平。截至2022年4月29日,万得全A PE(TTM)为16.09,下降至19.4%分位数水平。从大类资产的角度来看,A股隐含收益率为4.34%,与债券隐含收益率之差为1.50%,达到历史高位,反映出A股在当前估值水平具备配置价值。

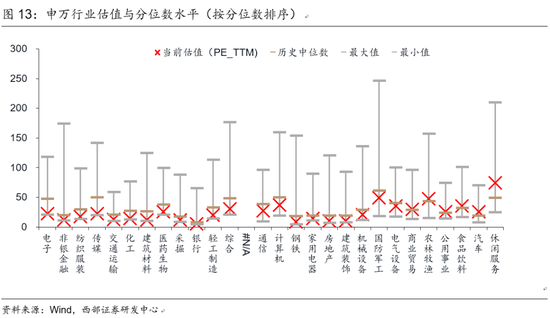

行业层面,多数行业指数估值也已经接近低位。截至4月29日,28个申万一级行业中有21个行业估值分位数低于50%,其中电子、非银、纺服、传媒等行业估值已经跌至2%分位数以下,从估值维度来看具备一定配置安全边际。

从市场情绪来看,市场风险偏好有回暖迹象。伴随政策信号密集落地,中央政治局会议召开并再次强调年初确定的一系列政策方针,极大提振市场信心。叠加上海疫情出现明显的边际好转信号,4月最后一周A股市场热度指数为24.8,周均值较上周上升4.88,处于2013年以来38.3%分位水平。

03

今年出现“五穷六绝”概率较低,但需关注风格切换

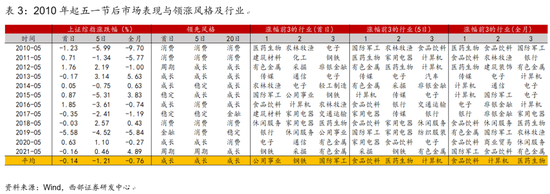

从历史经验来看,A股呈现出“五穷六绝”的特征。尤其是在2018年之前,这一特征更加明显。出现五穷六绝的原因主要来自三个方面,从风险偏好层面看,由于A股市场传统的年初“春季躁动”,到3月的两会行情,消耗了市场过多的热情,五月市场情绪往往会出现自然回落。从流动性来看,在17年MPA考核新规出台以前,商业银行为了应对年中的存贷款考核,需要补充大量短期流动性,推动了6月份资金面相对偏紧的格局,从而对权益市场形成挤压,当然这一情况在2018年以来出现了较为明显的缓解。从盈利方面来看,4月一季报披露结束后,往往是机构投资者依据业绩预期变化重新布局的重要时点,业绩波动性较大的行业往往也更容易出现大幅波动,也更容易出现风格切换。

今年出现“五穷六绝”概率较低。从今年来看,由于春季躁动的前置和4月疫情的扰动,市场情绪并未出现季节性过热;而叠加央行近期总量和结构性工具的流动性投放,整体货币环境依然宽裕;随着一季报披露结束,市场将回归对于业绩确定性的追逐,虽然风格仍将进一步切换,但是对市场冲击将趋于缓解。

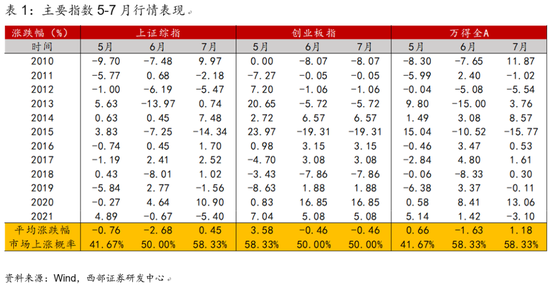

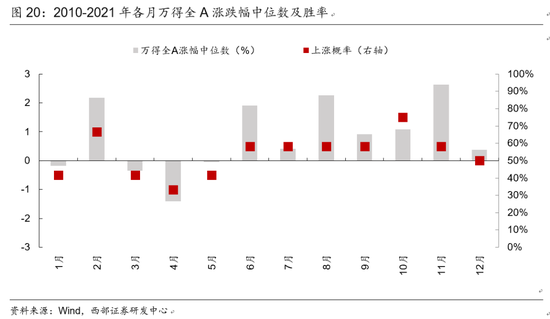

A股历史上存在5月相对表现较差,结构上创业板在五月更加占优。在2010-2021年间,上证指数在5月平均上涨概率为42%,6月平均上涨概率为50%,而7月平均上涨概率提高至58%。从平均收益来看,5-7月上证指数涨跌幅分别为-0.76%、-2.68%和0.45%。整体而言,可以看到5、6月份投资收益普遍较弱,且6月份出现大跌的概率更大,而7月份A股有更大概率出现回暖。

A股出现五穷六绝的原因主要来自三个方面:

从盈利方面来看,一季报披露节奏往往是影响4月底到5月初市场表现的重要原因,同时也是确定全年风格的重要时点。年报与一季报是验证企业及行业景气趋势的重要来源,4月一季报披露结束后,往往是机构投资者依据业绩预期变化重新布局的重要时点,业绩波动性较大的行业往往也更容易出现大幅波动,也更容易出现风格切换。

5月市场的弱势表现更多受到4月底上市公司业绩发布的拖累。上市公司在业绩披露上往往显著存在着“早报喜晚报忧”的择机行为,当业绩显著改善时,上市公司往往倾向于提早与投资者分享这一喜讯,而当业绩不及预期时,上市公司一方面倾向于推迟业绩披露时间,另一方面倾向于在定期报告的密集披露期报告,以尽可能减少披露时的投资者关注,弱化披露所造成的市场冲击。一季报业绩改善的上市公司也更倾向于通过发布业绩预告或业绩快报的方式提前披露业绩的改善。受如上两方面影响,通常来说,上市公司于4月底扎堆发布的年报及一季报业绩往往更易于对市场造成负面冲击。

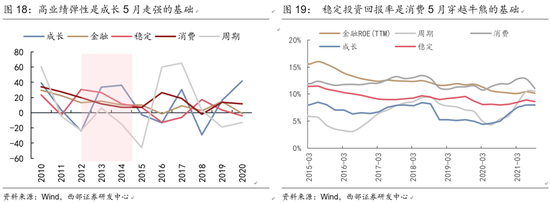

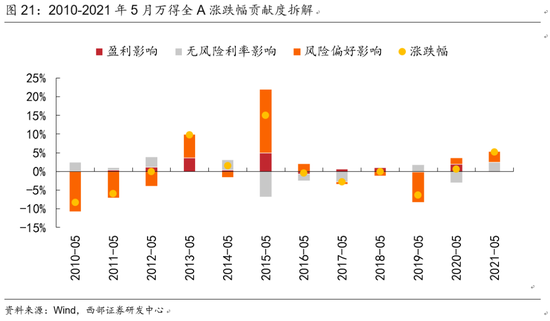

另外一方面,5月往往是年内容易出现风格切换的时点。在2012-2016年,受益于盈利景气度与较高的估值弹性,成长股表现明显占优。在2013年5月,伴随经济下行预期调整到位,市场在IPO预期延后以及宽裕的流动性下出现回暖,万得全A单月上涨9.8%,创业板指大涨超20%。该时期以传媒股的大涨为起点,TMT产业周期向上与国家层面对于科技创新政策的重视推动创业板走出了独立行情,传媒、电子与计算机是表现最好的三个行业,2013年5月超额收益分别达到了13.2%、11.6%与9.3%,相较之下周期板块表现较弱。2015年两会后市场持续上涨,5月正值牛市加速进程之中,万得全A上涨15%。杠杆资金入市,政策宽松与盈利向好共同推动市场对新经济寄予了较高的认同,创业板指大涨近24%,TMT板块取得了明显的超额收益,计算机、军工、电子等行业领涨,超额收益分别高达19.5%、15.6%与15.1%,金融地产与周期板块相对偏弱。

在2017-2021年,消费板块穿越牛熊在5月始终取得了不错的超额收益率。受4月底业绩披露不及预期、金融去杠杆、中美贸易摩擦等多方面因素作用,5月份的A股表现相对弱势,这一期间,以白酒板块为首的消费成了机构资金抱团避险,规避市场弱势行情的港湾。2018年5月,A股反弹后在信用风险担忧与中美贸易摩擦影响下继续转为下跌,万得全A全月微跌0.1%。金融、成长与周期等风格延续了4月的颓势,而消费板块成为了资金的主要避风港,2018年3月消费风格下跌2.72%,但在5月取得了9.0%的绝对收益。行业层面食品饮料、休闲服务表现最好,超额收益分别达到了17.3%与14.9%。2020年5月,新冠疫情继续在海外蔓延,万得全A微涨0.6%,资金寻求业绩具有较高确定性的白马龙头,相比起4月成长的绝对收益从7.1%下降至0%,金融、周期与稳定风格收益转负,但消费板块依然保持了较好的韧性,4-5月的涨跌幅分别达到6.0%与4.8%。行业层面食品饮料、商贸零售与休闲服务等行业领涨,超额收益分别达到了8.5%、6.7%与6.1%。

从结构上看,5月往往业绩具有确定性的消费和业绩增速较高的成长风格更加占优。2010年以来成长风格在5月取得了2.82%的平均涨幅,其次是消费风格在5月平均上涨2.78%,不过消费跑赢万得全A的概率为83.33%,高于成长66.67%的胜率。申万一级行业中,平均涨幅领先的为食品饮料(3.96%)、计算机(3.34%)与医药生物(3.10%)。从超额收益的角度来看,5月跑赢万得全A概率较高的行业为食品饮料、医药、计算机、农林牧渔与家电等行业,其中食品饮料与医药生物跑赢万得全A的概率高达75%。

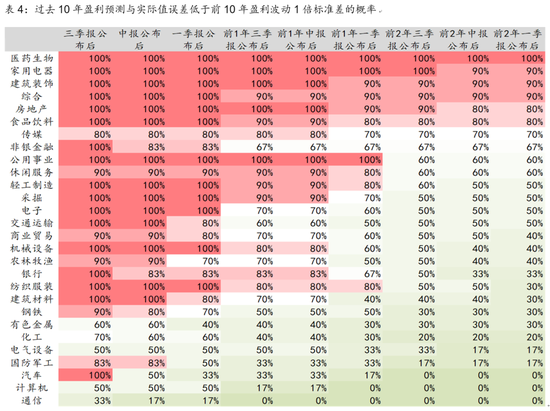

从今年的市场环境来看,我们认为相对盈利确定性更高的行业有望取得稳定性溢价。从历史上看,市场对于中长期盈利预测更容易出现miss,过去10年间,市场在三季报公布后预测当年度的盈利,落在一倍标准差以内的概率几乎接近100%;但是随着时间的拉长,预测1年后的盈利增速,仅有大约一半行业的盈利预测能够落在一倍标准差以内;如果时间拉长到2年,这一命中率只会落在盈利增速相对稳健的消费和地产链行业,包括医药生物、家用电器、建筑装饰、房地产与食品饮料等行业。相比之下,市场对部分成长行业的预测准确度较弱(从结果看,即使是对于当年的行业盈利增速),主要包括通信、计算机、电气设备等行业,预测值落在一倍标准差以内的概率往往低于50%。从今年的市场环境来看,下半年信用环境进一步改善压力加大,市场对于确定性和安全边际的重视程度将进一步上升,价值投资(PB-ROE策略)有望重新回归市场主流,市场也会更多的给予业绩具有较稳定性的板块以确定性溢价。

从风险偏好层面看,由于A股市场传统的年初“春季躁动”,到3月的两会行情,消耗了市场过多的热情,5月市场情绪往往会出现自然回落。2010年以来,万得全A在2月以及11月取得了更高的收益,前者很大程度上受到“春季躁动”的催化,2月之后A股的平均收益持续下降直至6月市场表现分化加剧。在历年5月份中,市场的下行往往伴随着风险偏好的下修。同时从投资胜率来看,在1月以及3-5月A股上涨的概率是低于50%的。

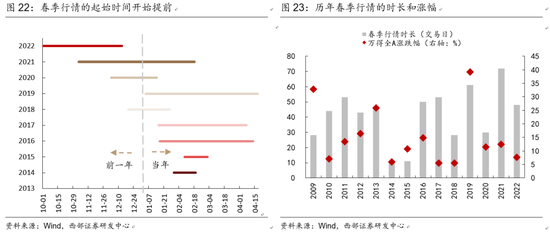

随着2018年以来躁动行情的不断前置和弱化,市场情绪的季节性波动正在不断平复。从2009年至2020年,“春季躁动”行情持续时间最短为10个交易日,最长为72个交易日,平均历时40.8个交易日,期间上证综指累计涨幅均值为13.54%,涨幅中位数为11.52%。而本轮躁动行情自2021年9月末启动,至12月13日的高点持续时间为48个交易日,上证综指累计涨幅为4.09%,创业板指累计涨幅为10.14%,万得全A累计涨幅为7.61%。随着市场学习效应的不断强化,和近年来宏观政策落地节奏的前置,传统的躁动行情推进的节奏越来越快。对于市场的冲击也越来越弱化。

从流动性来看,季末也会出现资金面偏紧的情况。在17年MPA考核新规出台以前,商业银行为了应对年中的存贷款考核,需要补充大量短期流动性,推动了6月份资金面相对偏紧的格局,从而对权益市场形成挤压,当然这一情况在2017年以来出现了较为明显的缓解。从今年来看,随着近期央行货币政策的落地,银行间市场流动性保持较为宽裕状态,对于A股市场流动性也是一个相对有利环境。

04

风险提示

地缘冲突超预期,中美贸易摩擦超预期,疫情反复超预期。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)