炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

浙商策略王杨|反弹调结构,把握确定性—从赛道股转确定性

摘要

投资要点

回顾2022年Q1,“三低”策略的有效性已充分被验证,以银行和地产为代表的稳增长链超额收益显著。

展望2022年Q2,我们建议借助反弹优化结构,淡化赛道股,把握确定性,其中,政策确定性关注稳增长链、反转确定性关注出行链、价值确定性关注分红链、长期确定性关注新成长。

1、短期超跌驱动驱动

疫情拐点驱动短期反弹,与此同时,关注美股潜在扰动。

具体来看,在前期持续调整的基础上,短期上海市疫情拐点逐步清晰化,复产复工的有序推进有助于提振短期风险偏好。

与此同时,也应关注美股的潜在扰动。5月3日至4日美联储议息会议召开在即,在3月底以来美债10年和2年期限利差倒挂背景下,关注美股的潜在波动。

2、借助反弹优化结构

展望Q2-Q3,部分投资者期待“三高”赛道股反击,但我们认为“三低”比较优势仍将继续,建议借助反弹优化结构,把握确定性。

原因在于:

其一,截至22Q1“三低”资产和“三高”赛道资产的估值和持仓分化依旧显著;

其二,以史为鉴,盈利波动是影响基金调仓的关键变量,四大赛道行业(特别是电子和电气设备)的盈利压力在22年Q1开始显现,成本端和疫情反复扰动下预计二季度仍有压力,与此同时,以银行和社服为代表的“三低”资产盈利则被上修;

其三,成长占优需待经济企稳的拐点显现,这点需待下半年逐步清晰;

其四,美债处在高位压制成长风格,而美债见顶仍需等待。

3、寻找确定性的线索

把握确定性,结合分析师观点:

政策确定性角度,稳增长链,银行中关注兴业银行、平安银行、南京银行,地产中关注保利发展、招商蛇口、万科A,建筑中关注中国铁建、中国电建、中国能建,家电关注海尔智家。

长期确定性角度,新成长,以国产替代为代表的小而美新成长,预计Q2-Q3仍以个股机会为主,关注后续财报线索。

风险提示:美股波动超预期;疫情反复超预期;全球通胀超预期。

正文

1、二季度把握确定性

年初以来,基于海外美联储加息和国内稳增长发力的宏观背景,我们持续发布报告建议从 “三高”(高持仓、高估值、高位置)转向“三低”(低持仓、低估值、低位置)。

具体来看,1月发布《为何转向“三低”板块,2月又如何看?》,2月发布《继续挖掘“三低”》、《再论“三低”配置:这次有何不同?》等,3月发布《今年为何“三低”品种持续跑赢?》、《避实击虚》、《不败之地》等。

回顾2022年Q1,“三低”策略的有效性已充分被验证,以银行和地产为代表的稳增长链超额收益显著。

展望2022年Q2,我们建议借助反弹优化结构,淡化赛道股,把握确定性,其中,政策确定性关注稳增长链、反转确定性关注出行链、价值确定性关注分红链、长期确定性关注新成长。

2、短期超跌驱动反弹

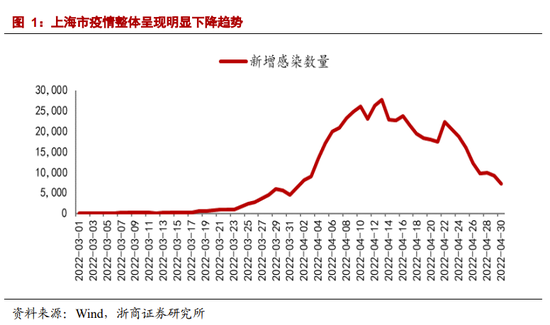

疫情拐点驱动短期反弹,与此同时,关注美股潜在扰动。具体来看,在前期持续调整的基础上,短期上海市疫情拐点逐步清晰化,复产复工的有序推进有助于提振短期风险偏好。与此同时,也应关注美股的潜在扰动。5月3日至4日美联储议息会议召开在即,在3月底以来美债10年和2年期限利差倒挂背景下,应关注潜在的加息和缩表落地对美股的扰动。

上海市疫情整体呈现明显下降趋势。具体来看,从每日新增感染数量来看,上海阳性感染者自4月13日达到峰值,而后每日新增感染持续波动下降,4月27日起,单日新增感染数量已连续4天在1万例以下。根据5月1日新华社消息,上海已有6个区实现社会面基本清零,经专家综合研判,上海市疫情社区传播风险已得到有效遏制。

在此背景下,上海市复产复工逐步有序推进。具体到产业链,结合上市公司分布来看,上海市的近百家上市公司集中于电子、医药生物和计算机,而从收入规模来看汽车、金融、地产等规模领先。

3、借助反弹优化结构

展望Q2-Q3,部分投资者期待“三高”赛道股反击,但我们认为“三低”比较优势仍将继续,建议借助反弹优化结构,把握确定性。

原因在于,其一,截至22Q1“三低”资产和“赛道”资产的估值和持仓分化依旧显著;其二,以史为鉴,盈利波动是影响基金调仓的关键变量,四大赛道行业(特别是电子和电气设备)的盈利压力在22年Q1开始显现,成本端和疫情反复扰动下预计二季度仍有压力,而与此同时,以银行和社服为代表的三低资产盈利则被上修;其三,成长股占优需待经济企稳拐点显现,这点需待下半年逐步清晰;其四,美债处在高位压制成长风格,而美债见顶仍需等待。

3.1 持仓和盈利

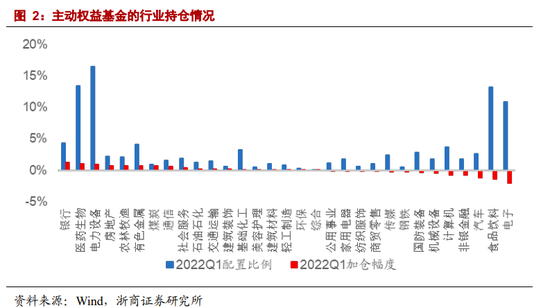

尽管2022年一季度“三低”板块比较优势显著,但是基金调仓幅度较小。换言之,目前三低板块和赛道板块的持仓差距依据较为显著。

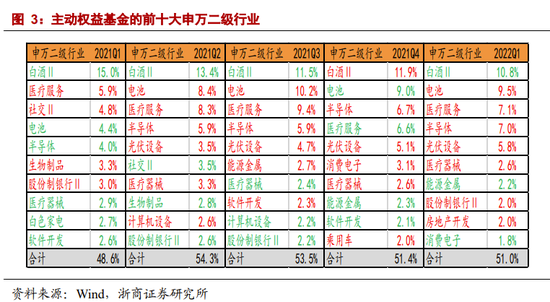

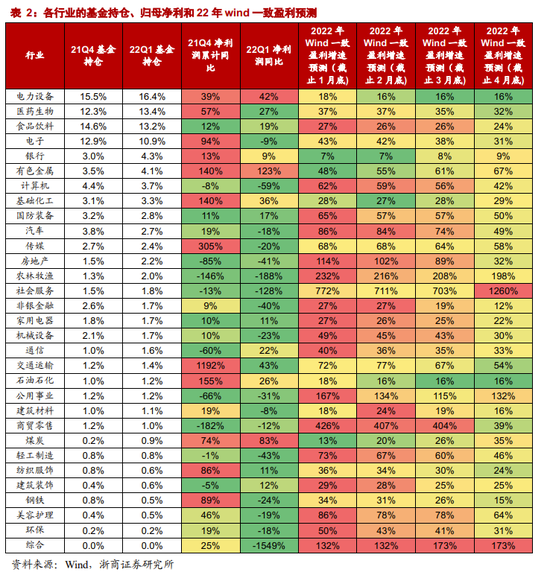

(1)以普通股票型基金和偏股混合型基金(含开放式和封闭式)为观察样本,截至21Q4电力设备(15.5%)、食品饮料(14.6%)、电子(12.9%)、医药(12.3%)四个行业占比约55.3%。换言之,在创业板调整前,四个典型的赛道行业占比超55%。

(2)今年一季度,电力设备和医药被加仓,食品饮料和电子被减仓,截至22Q1电力设备(16.4%)、医药生物(13.4%)、食品饮料(13.2%)、电子(10.9%)四个行业占比约53.9%。可以发现,22Q1相较于21Q4,基金持仓的前四大行业变动较为有限。

借助复盘可以发现,对基金而言影响调仓的关键因素,是盈利波动,而非股价波动。我们在2021年4月发布的《以史为鉴,抱团股何去何从?》中曾分析:

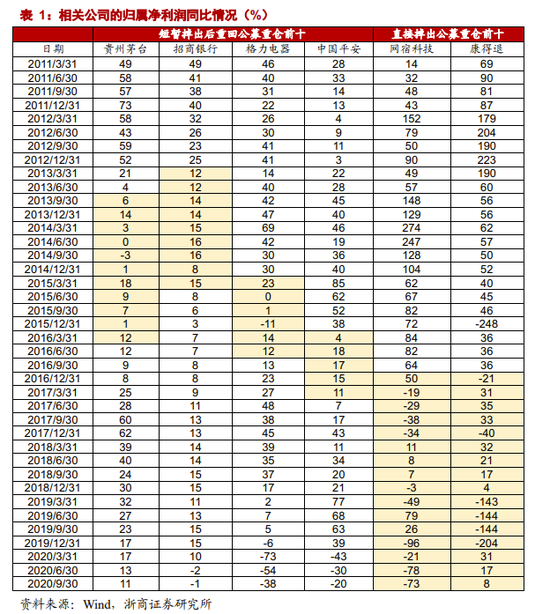

(1)机构抱团常常是市场关注焦点,事实上,通过复盘可以发现,机构重仓股不断变更才是常态。数据上,2010年以来并没有上市公司连续5年以上上榜公募基金重仓前十大个股榜单,持续时间超过3年的仅有贵州茅台、伊利股份和格力电器。

(2)进一步观察公募重仓前十大个股掉榜前后的基本面情况,可以发现,盈利的波动是核心。以贵州茅台为例,2013年-2016年盈利增长从40%以上下降到个位数甚至负增长,2017年开始再次回到快车道,保持了20%以上的水平,相应的,2016年下半年又再次进入前十大重仓股名单。反观康得新和网宿科技等,掉出公募重仓前十大后一直未上榜,对应的是,业绩也是趋势性下降。

进一步分析盈利,四大赛道行业的盈利压力在22年Q1有所显现,后续在成本端和疫情反复扰动下预计22Q2仍会进一步承压。具体来看,就电子、医药、食饮的22年Wind一致盈利预测增速,4月底预测数据较3月底均有所下调,而根据最新披露的22年一季报部分电新公司也低于预期。然而,反观以银行和社服为代表的三低资产,22年wind一致盈利预测增速则被上修。

因此,结合基金持仓分化和赛道股后续盈利压力,我们建议,借反弹优化结构,把握确定性。

3.2稳增长发力

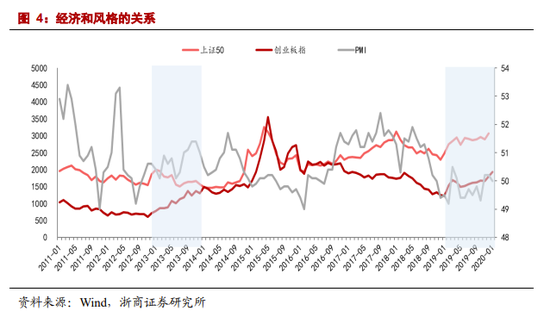

就经济和风格之间的关系而言,成长的比较优势往往体现在经济弱复苏阶段,而且成长占优往往是PMI出现拐点之后。

具体来看,(1)2013年和2019年是比较典型的经济弱复苏阶段,从PMI指数的表现来看,在2012年4月至8月、2018年5月至12月期间,PMI指数持续下行,经济增速放缓,而2012年9月、2019年1月,PMI分别见到企稳拐点,经济进入弱复苏阶段;(2)对应到股价表现,成长风格占优往往在经济出现拐点之后,2012年12月之后传媒引领成长股占优、2019年1月之后半导体引领成长股占优,但在企稳拐点之前价值股整体占优。

展望后续,Q2仍处稳增长发力窗口期,经济拐点或到下半年才逐步清晰。具体来看,一则,随着奥密克戎影响的扩散,全国多个城市设立三区(封控区/管控区/防范区)以抑制疫情的蔓延,短期对国内生产消费活动有所扰动;二则,从商品房销售情况来看,短期仍未出现改善拐点。

因此,成长风格崛起需待PMI拐点显现,这点需到下半年逐步清晰,在此之前价值股整体占优。

3.3美联储加息

美债收益率与成长指数走势具有较强的负相关性。从历史经验来看,成长风格股价走势往往与美债收益率走势相反,在2016年至今期间,十年期美债实际收益率呈现为“先上-后下-再上”的趋势,而同期创业板指市场表现则正好相反。

对美债而言,高通胀是关键影响变量,随着美联储开启加息周期抑制通胀,也应关注潜在需求回落对美股的扰动。

具体来看,(1)截至3月底,美国CPI同比已升至8.5%,创1982年来新高,控通胀压力较大;(2)从大滞胀时期的历史经验来看,加息、缩表等紧缩性货币政策是控制高通胀的利器,在沃尔克的指导下1982年联邦基金目标利率一度上升至20%,而后CPI同比于1983年中降至3%以下,高通胀问题得以有效缓解;(3)然而货币收紧也将对美国需求有所抑制,需求放缓背景下美股盈利也将承压,基于企业盈利对美股波动的强相关性,美股潜在的波动风险也随之加大。

根据最新数据,2022年Q1美国实际国内生产总值,即GDP按年率计算下降1.4%,为2020年第二季度以来首次出现萎缩。

展望后续,仍需等待美债见顶的拐点,以及在控通胀过程中美股的潜在波动。

4、寻找确定性的线索

围绕三低,把握确定性,我们梳理出地产链、出行链、分红链、新成长等线索,结合分析师观点,相关子领域和公司梳理如下。

政策确定性角度,稳增长:(1)银行,稳增长,买银行,关注兴业银行、平安银行、南京银行;(2)地产,疫情影响下行业基本面承压,政策再度发力支撑供需改善,关注保利发展、招商蛇口、万科A;(3)建筑,基建超预期发力,优选低估值央企,关注中国铁建、中国电建、中国能建;(4)家电,从家电下乡到更新势能,看好稳增长下刺激政策的持续推出,关注海尔智家。

反转确定性角度,出行链:纾困政策频出,行业复苏可期,关注中国国航、白云机场、锦江酒店。

价值确定性角度,分红链:受益稳增长发力,高股息品种优势显现,关注大秦铁路、山东高速、招商公路。

长期确定性角度,新成长:以国产替代为代表的小而美新成长,经历了持续调整后,部分公司步入底部区域,预计Q2-Q3主要是个股机会为主,关注后续财报线索。

5、 风险提示

1、美股波动超预期。

2、疫情反复超预期。

3、全球通胀超预期。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)