炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【华西策略||李立峰】一周策略—“磨底”中避免过度乐观与过度悲观

来源:策略李立峰与行业配置笔记

华西证券副所长、首席策略 李立峰

投资要点

一、海外市场:全球多国央行进入连续加息周期,地缘冲突或加剧海外通胀和经济增长恶化风险。3月份,美联储加息25bp落地后,巴西、埃及、阿根廷、英国、南非、墨西哥央行均宣布了加息。鲍威尔表示美联储准备在必要时一次性加息25bp以上以抑制通胀水平,如今市场已预期5月加息50bp的概率升至60%以上。地缘冲突和近期各国宏观经济政策变化或加剧世界经济前景的不确定性,其中发展中经济体(除中国)可能面临更多压力。近期联合国贸发会议发布的贸易和发展报告中,将2022年全球经济增长预测从3.6%下调至2.6%。

二、本土疫情扰动经济复苏,政策仍需主动应对。3月以来国内疫情反弹,上海市、吉林省、辽宁省等多地疫情持续发展,全国疫情仍处于攻坚阶段。1-2月宏观经济数据好于市场预期,但近期国内本土疫情反弹或对消费复苏产生制约,全球大宗商品价格上涨或对工业生产产生抑制效应,要实现全年GDP增长5.5%这一目标,需把“稳增长”放在更突出的位置,政策仍需要主动应对。

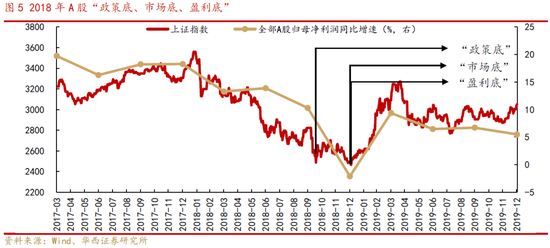

三、以史为鉴,“政策底—市场底”距离多远?回顾2018年,“政策底”出现在2018/10/19,上证综指最低点2449点;“市场底”出现在2019/1/4,上证综指最低点2440点。“政策底—市场底”,时间上间隔2.5个月左右;空间上沪指最低点较接近。2018年10月19日,沪指下探至阶段性低点2449点后有了一轮“超跌”反弹,反弹持续时间约一个月,之后市场又开始缓慢磨底。但回过头看,沪指在2449点附近的“政策底”仍是较坚实的底部,是中长线资金进行资产配置较好的时机。

四、投资策略:磨底中避免过度乐观与过度悲观。上周金稳会召开后,A股走出一轮超跌反弹行情,站在当前时点,应辩证看待A股的机会与风险。在反复磨底的过程中,应避免过度乐观或过度悲观:一方面,“稳增长”仍是当前国内政策的主线,在“外紧内松”的货币政策格局下,国内降准降息仍有空间,沪指在3000-3100点附近或是比较坚实的底部;另一方面,美联储加息缩表节奏、地缘关系等外围因素仍对A股存在扰动。建议投资者积极把握超跌之后阶段性机会,同时提防指数上行幅度过大之后的风险。具体到行业配置上,关注三条投资主线:

一是受益政策边际放松的,如“银行、房地产”等;

二是受益通胀预期的“农业、黄金”等;

三是政策(扶持)推动的主题相关,“新能源(光伏、储能、氢能)、半导体、东数西算”等。

■风险提示:地缘风险升级;政策力度不及预期;国内外疫情反复;海外市场大幅波动等。

目 / 录

正文

01海外市场:全球多国央行进入连续加息周期,地缘冲突或加剧海外通胀和经济增长恶化风险

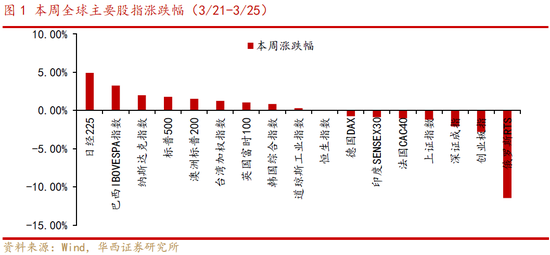

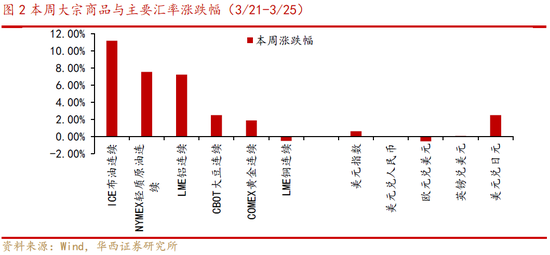

全球股市涨跌互现,A股指数小幅调整。具体看,日经225和巴西IBOVESPA指数涨幅居前,周涨幅分别为+4.93%、+3.27%;美股三大股指延续反弹,纳斯达克指数、标普500、道琼斯工业指数周涨幅分别为:+1.98%、+1.79%、+0.31%;A股主要股指小幅下跌,创业板指、深证成指、上证指数分别下跌2.8%、2.08%、1.19%。商品市场方面,原油价格再次反弹,ICE布油、NYMEX轻质原油周涨幅分别为:+11.16%、+7.55%,COMEX黄金上涨1.86%。

海外货币政策方面,全球多国央行已进入了连续加息周期。3月美联储议息会议加息25bp落地;3月16日,巴西央行将基准利率上调100个基点至11.75%,是自2021年3月17日以来连续第9次加息,迄今共加息875个基点;3月21日,埃及央行宣布加息,是自2017年来首次加息;3月22日,阿根廷宣布今年以来第三次加息;3月17日英国央行宣布加息,是自去年12月以来第三次加息;3月24日,南非央行宣布加息,是自2021年11月以来的第三次加息,同日墨西哥央行也宣布加息50bp。

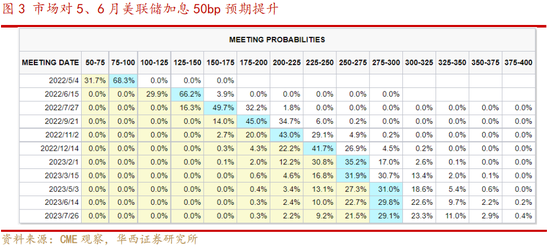

3月21日,美联储主席鲍威尔表示:目前美国就业市场非常强劲,通胀率过高,而且面临俄乌冲突带来的高度不确定性,美联储准备在必要时采取一次性加息25个基点以上的措施,以抑制通胀水平。俄乌冲突后的能源价格上涨还未在数据上体现出来,3月美国通胀仍有超预期的可能,控通胀仍是当前美联储的主要任务。根据CME观察显示,目前市场预计5月、6月美联储加息50bp的概率均高于60%。

地缘冲突或加剧海外通胀和经济增长恶化风险,其中发展中经济体(除中国)可能面临更多压力。3月24日,联合国贸发会议发布贸易和发展报告,报告认为:“受乌克兰危机和近期各国宏观经济政策变化的影响,世界经济前景出现恶化,将2022年全球经济增长预测从3.6%下调至2.6%,发达经济体加息以及全球金融市场的无序变动可能对发展中经济体造成毁灭性打击。”

02本土疫情扰动经济复苏,政策仍需主动应对

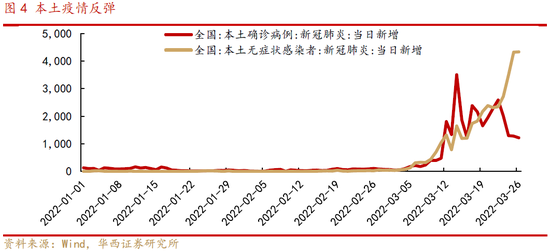

3月以来国内疫情反弹,上海市、吉林省、辽宁省等多地疫情持续发展,全国疫情仍处于攻坚阶段。截至3月26日,全国本土确诊新增病例1217例,新增无症状感染者4333例,新增确诊病例已连续15天超过1000例。3月25日,国务院联防联控机制强调,要继续坚持“动态清零”总方针不动摇,从严从紧落实各项疫情防控措施,尽快阻断传播,防止进一步扩散。

上周统计局公布的1-2月宏观经济数据好于预期,但考虑到近期国内本土疫情出现反弹对消费的制约,全球大宗商品价格上涨或对工业生产产生抑制效应,后续政策仍需要主动应对。今年政府工作报提出GDP增长5.5%左右,要实现这一目标,政策需把稳增长放在更突出的位置。

国务院金融委会议提到的“切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长。”、央行提到的“货币政策要主动应对,新增贷款要保持适度增长,大力支持中小微企业,坚定支持实体经济发展,保持经济运行在合理区间。坚持稳中求进,防范化解房地产市场风险”、统计局提到的“下阶段继续做好大宗商品保供稳价工作,有效降低企业生产成本,尤其是中下游企业成本,落实好制造业扶持政策及小微企业减税降费政策,助力企业纾困解难,促进工业经济平稳运行、提质增效”等,均表明“宽货币、稳增长”仍是当前国内政策的主线。

03以史为鉴,“政策底—市场底”距离多远?

回顾2018年,“政策底”出现在2018年10月19日,上证综指最低点2449点;“市场底”出现在2019年1月,上证综指最低点2440点。“政策底—市场底”时间上间隔2.5个月左右;空间上,沪指最低点较接近。

2018年10月19日,国务院副总理刘鹤就当前经济金融热点问题接受采访,就股市健康稳定发展、支持民营企业、“国进民退”等问题进行了回答,释放积极信号,当日沪指下探至阶段性低点2449点后有了一轮“超跌”反弹,反弹持续时间约一个月,之后市场又开始缓慢磨底。但回过头看,沪指在2449点附近的“政策底”仍是较坚实的底部,是中长线资金进行资产配置较好的时机。

本轮A股“政策底”已探明,市场仍处于磨底过程中。3月16日,上证综指触及最低点位3023点,当日金稳会召开后,大盘走出了“V”形反弹行情。从国务院金融委、“一行两会”、外汇局召开会议、再到房地产税的推迟,政策呵护资本市场稳定的基调已明确,市场风险偏好也得到了提振。“政策底”探明后,“市场底”也不太遥远,沪指或在3000-3100点附近形成比较坚实的底部。当前A股仍处于磨底过程中,往后看,市场走出底部的信号可能有两个方面:一方面国内呵护政策持续出台,经济基本面确认底部;另一方面美联储加息缩表节奏、地缘关系等外围扰动因素逐步明朗。

04投资策略:磨底中避免过度乐观与过度悲观

上周金稳会召开后,A股走出一轮超跌反弹行情,站在当前时点,应辩证看待A股的机会与风险。在反复磨底的过程中,应避免过度乐观或过度悲观:一方面,“稳增长”仍是当前国内政策的主线,在“外紧内松”的货币政策格局下,国内降准降息仍有空间,沪指在3000-3100点附近或是比较坚实的底部;另一方面,美联储加息缩表节奏、地缘关系等外围因素仍对A股存在扰动。建议投资者积极把握超跌之后阶段性机会,同时提防指数上行幅度过大之后的风险。

具体到行业配置上,关注三条投资主线:一是受益政策边际放松的,如“银行、房地产”等;二是受益通胀预期的“农业、黄金”等;三是政策(扶持)推动的主题相关,“新能源(光伏、储能、氢能)、半导体、东数西算”等。

05风险提示

地缘风险升级;政策力度不及预期;国内外疫情反复;海外市场大幅波动等。

责任编辑:张熠

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)