炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【浙商策略王杨】继续挖掘“三低”

摘要

投资要点

12月19日,我们发布《秋收冬藏:以退为进,关注稳增长链》,提示:以1-2个月维度看,市场进入结构转换窗口期,预计波动加大,短期以退为进。12月下旬以来,随着抱团板块再均衡,市场波动随之加大。

1月23日,我们发布《为何转向“三低”板块,2月又如何看?》提出,展望2022年,我们认为是新老结构牛市转换期,也即,以科创板为代表的新成长链进入蓄势阶段。但是,以上半年为观察维度,美联储加息和企业盈利放缓均有扰动,我们提出“三低”配置思路(也即,估值低&持仓低&位置低)。

近期美联储加息预期不断强化,如何看其影响?展望一季度,如何看A股演绎?

1、前言:继续布局“三低”

超跌之后短期或有阶段性反弹,但展望2月至3月我们认为并非进攻良机,耐心等待美联储加息落地,继续挖掘具备“三低”特征的稳增长链和出行链,同时储备以科创板为代表(以半导体和专精特新为代表的国产替代、智能驾驶、以工业软件为代表的工业智能化等)的新成长链。

其中,针对“三低”方向,就稳增长而言,关注银行、房地产、建筑、家电、公路等;就出行链而言,关注机场、航空、酒店等。

2、关注美联储加息的扰动

2月4日美国1月非农就业发布,进一步增强美联储加息预期。而此前的1月份美联储议息会议上,鲍威尔释放鹰派信号。在此背景下,我们认为上半年应关注美联储加息的扰动。

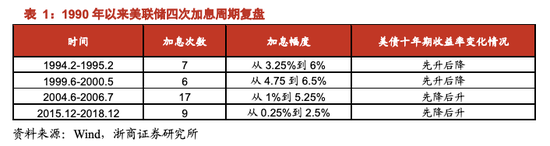

复盘1990年以来美联储加息周期中,美股、A股和港股的走势,可以发现:(1)美股往往在加息早期或加息末期出现调整;(2)而在美股调整期间,A股和港股也往往受到阶段性影响,但影响大小不一。

3、年报预告和Q1前瞻线索

就21年报预告,超预期视角下,非银、美容护理、煤炭、环保、家电、医药等行业的超预期公司占比居前。

就22年一季报前瞻,结合我们测算口径,同比增速居前且环比改善的行业有,交通运输、有色金属、煤炭、传媒、汽车、通信、商贸零售、医药、非银等。

正文

1、前言:继续布局“三低”

12月19日,我们发布《秋收冬藏:以退为进,关注稳增长链》提出,以1-2个月维度看,市场进入结构转换窗口期,预计波动加大,短期以退为进。12月下旬以来,随着抱团板块再均衡,市场波动随之加大。

1月23日,我们发布《为何转向“三低”板块,2月又如何看?》提出,展望2022年,我们认为是新老结构牛市转换期,也即,以科创板为代表的数字经济链进入蓄势阶段。但是,以上半年为观察维度,美联储加息和企业盈利放缓均有扰动,因此我们提出“三低”配置思路(也即,估值低&持仓低&位置低)。

超跌之后短期或有阶段性反弹,但展望2月至3月我们认为并非进攻良机,耐心等待美联储加息落地,继续挖掘具备“三低”特征的稳增长链和出行链,同时储备以科创板为代表(以半导体和专精特新为代表的国产替代、智能驾驶、以工业软件为代表的工业智能化等)的新成长链。

其中,针对“三低”方向,就稳增长而言,关注银行、房地产、建筑、家电、公路等;就出行链而言,关注机场、航空、酒店等。

2、关注美联储加息的扰动

2月4日美国1月非农就业发布,增强美联储加息预期。美国1月非农就业新增46.7万人,远优于市场普遍预期的15万人。分行业看,美国休闲和酒店业、专业和服务业、零售贸易、交通运输和仓储行业的就业岗位均录得增加。1月非农数据公布后,美元指数短线一度飙升逾30点,美国2年期和5年期国债收益率升至今年新高,且美国30年期国债实际收益率升至0以上。

此前的1月份美联储议息会议上,鲍威尔释放鹰派信号。鲍威尔表示,美联储加息空间很大,计划在3月份开始加息,加息幅度未定;不排除在之后每一次议息会议上都加息。

在此背景下,我们认为上半年应关注美联储加息的扰动,近期陆续发布三篇报告《上一轮美联储加息周期内的北上资金流动》、《以史为鉴:当美联储加息,权益走势如何?》、《复盘美联储加息,美股和A股走势如何?》等。

复盘1990年以来美联储加息周期中,美股、A股和港股的走势,可以发现:(1)美股往往在加息早期或加息末期出现调整;(2)而在美股调整期间,A股和港股也往往受到阶段性影响,但影响大小不一。

2.1 复盘1994-1995年美联储加息周期

本轮美联储加息持续时间两年,共加息7次,美债收益率先升后降,整体上升。在美联储加息之前,中国已经率先于1993年5月和7月加息。

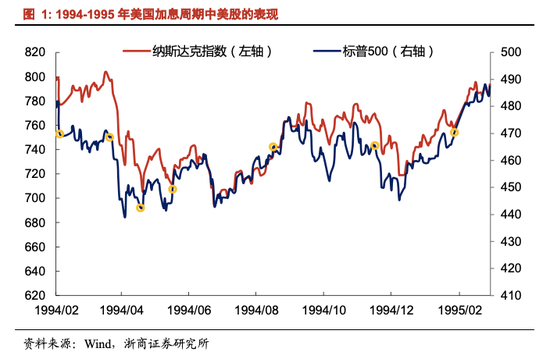

美联储加息初期,美股开始出现调整。1994年2月4日美联储首次加息,联邦基金目标利率从3%提升至3.25%。美股在加息之后开始调整,以标普500为例,从2月3日481点下降至4月4日439点,下跌时间长达2个月,跌幅达8.7%。

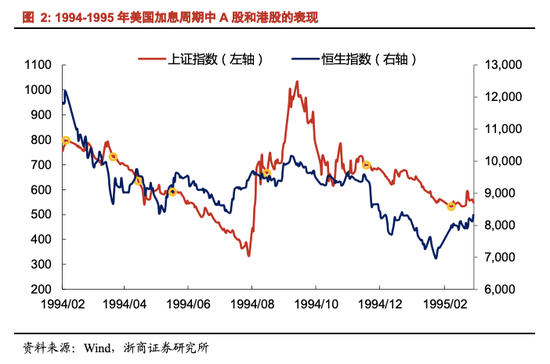

本轮美联储加息周期中,叠加国内经济环境,A股和港股也有所调整。上证指数从94年2月3日调整至7月29日,调整时间约6个月;恒生指数从94年2月3日的11851点调整至5月4日8369点,调整时间约4个月。

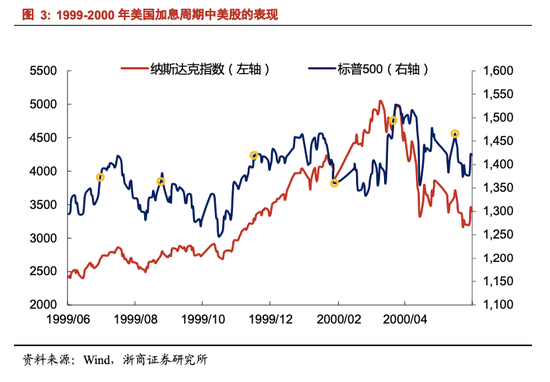

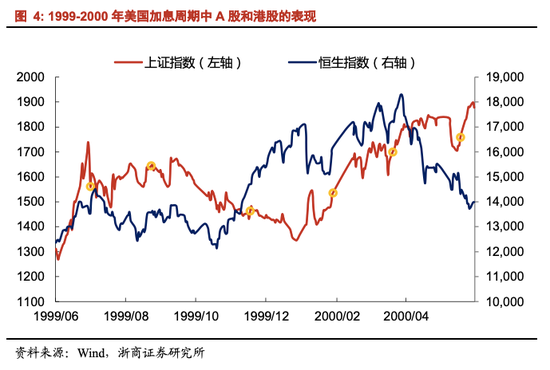

2.2 复盘1999-2000年美联储加息周期

另一方面,2022年面临美联储加息的扰动。本轮美联储加息持续时间两年,共加息6次,美债收益率先升后降,整体上升。在美联储加息之前,中国已经率先于1998年12月和1999年6月开始加息。

美联储加息后期,纳斯达克出现明显调整。1999年6月30日美联储首次加息,联邦基金目标利率从4.75%提升至5%。美股在加息初期并没有明显调整,而是维持横盘震荡,略有上升。而纳斯达克反而受益于“互联网泡沫”无惧加息快速走高。直到2000年3月21日美联储将目标利率从5.75%提升至6%,纳斯达克开始调整。纳斯达克从3月20日的4610点下跌至4月14日的3321点,下跌时间1个月,跌幅高达27.9%。

本轮调整周期中,初期A股受到阶段性扰动,港股在美联储加息后期有所回调。加息后期,恒生指数从3月20日的17234点调整至至5月26日的13723点,时间达2个月。

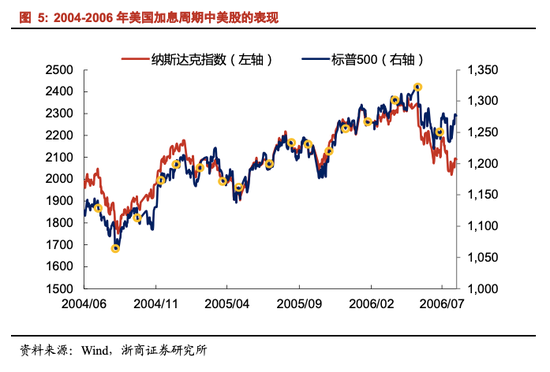

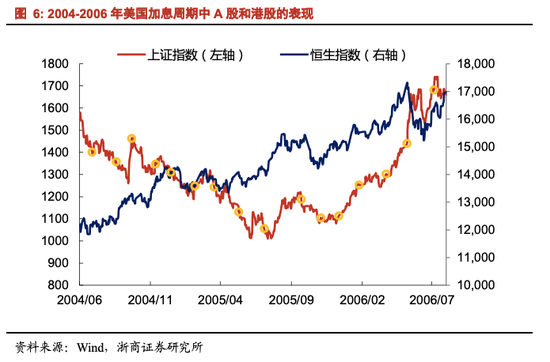

2.3 复盘2004-2006年美联储加息周期

本轮美联储加息持续时间三年,共加息17次,美债收益率先降后升,整体上升。在美联储加息周期中,中国也分别于2004年10月和2006年8月加息,中债收益率先升后降,整体下降。

美股在加息初期和末期均有明显回调,加息过程中也有小幅调整。(1)以标普500为例,加息初期从2004年6月30日1140点下跌至2004年8月6日1064点,加息后期从2006年5月10日1325点下跌至6月13日1230点,下跌时间均为1个月左右,跌幅均为7%左右。(2)本次美联储加息次数多,在加息过程中美股波动加剧。

在此期间,A股在初期出现调整但后期影响很小,港股在加息后期出现调整。上证指数从2004年9月22日调整至2005年6月8日1030点,受益于重工业腾飞,随后开启一轮牛市。而港股初期并未受到太大影响,在加息后期出现阶段性调整,从6月7日1679点下跌到6月15日1531点,仅调整半个月,跌幅为9%。

2.4 复盘2015-2018年美联储加息周期

本轮美联储加息持续时间四年,共加息9次,美债收益率先降后升,整体上升。中国于2015年5次降息后并无加息,中债收益率先降后升,整体上升。

美股在首次加息和加息末期均受到阶段性影响。(1)2015年12月17日美联储首次加息,联邦基金目标利率从0.25%提升至0.5%。美股相应回调,以标普500为例,从12月17日5003点下降至次年2月5日4363点。(2)加息末期,2018年Q4期限利差倒挂,标普500从9月27日2914点下降至12月25日2351点,下跌3个月,跌幅达24%。

A股和港股也于美联储首次加息和加息末期,出现阶段性调整。美联储首次加息期间,上证指数从2015年12月17日调整至2016年1月28日,恒生指数从12月17日的21872点回调至次年1月21日18542点;加息后期,叠加国内流动性和中美经贸摩擦等影响,2018年A股和港股整体走势偏弱。

3、年报预告和Q1前瞻线索

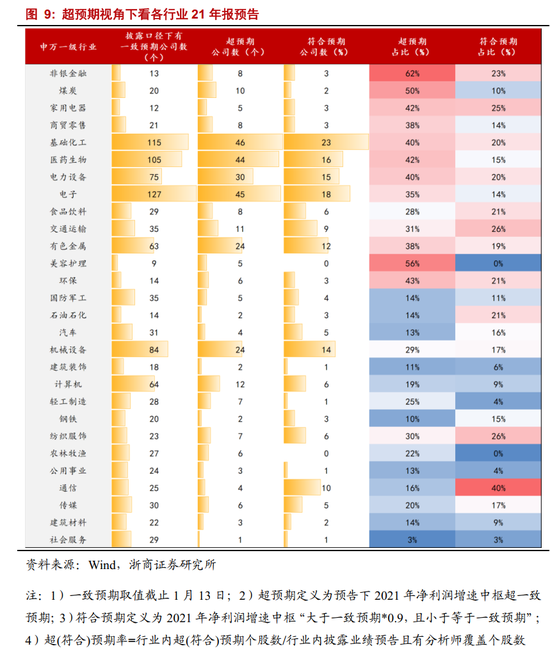

就21年报预告,超预期视角下,非银、美容护理、煤炭、环保、家电、医药等行业的超预期公司占比居前。

就22年一季报前瞻,结合我们测算口径,同比增速居前且环比改善的行业有,交通运输、有色金属、煤炭、传媒、汽车、通信、商贸零售、医药、非银等。

3.1 超预期视角下分析2021年报预告

截止1月31日上午,已有2547家上市公司披露2021年度业绩预告(其中6家未披露净利润数据),其中创业板(710家,64.31%)、主板(1650家,52.51%)披露率相对居前,科创板(178家,45.99%)和北证(9家,10.71%)披露率较低。

预告类型上,预喜率近6成,其中,科创板和主板的预喜类型以“预增”为主,创业板则集中于“扭亏”、“略增”和“预增”三类,北证预喜率达100%。

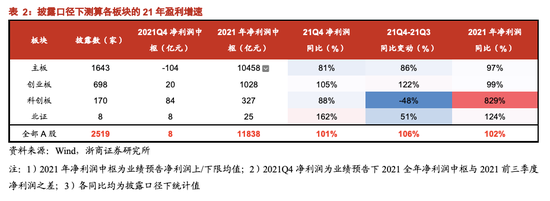

预告增速上,已披露公司整体较为亮眼。以21年报预告中的归母净利润为口径,披露口径下以整体法计算,A股整体2021全年净利润同比增速为101%,主板、创业板和科创板分别为96%、98%、1944%,北证仅披露9家参考性较弱。

分析各板块21年预告业绩较高的原因,我们认为或在于,部分个股在2020年出现亏损,导致基期净利润绝对值大幅缩小,继而放大了各板块21年业绩增速,因此全口径下个股业绩的影响出现减弱。基于此,我们预计各板块21年实际业绩增速或进一步下调。

对比“21年报预告增速中枢”与“21年Wind一致盈利预测”,分行业来看,以超预期数量而言,基础化工、电子、医药生物、电力设备、有色金属、机械设备等超预期公司数量居前;就超预期占比而言,非银、美容护理、煤炭、环保、家电、医药等超预期公司占比居前。

3.2 Q1前瞻:哪些同比和环比均亮眼

由于季节性的存在,大部分行业单季度业绩占全年业绩比重虽逐年有所波动,但整体波动幅度较小。基于这一特性,同时结合Wind一致盈利预期,我们对各行业2022Q1净利润环/同比进行预测,具体预测过程如下:

1)立足Wind一致盈利预期,统计各行业2022年净利润预测值;

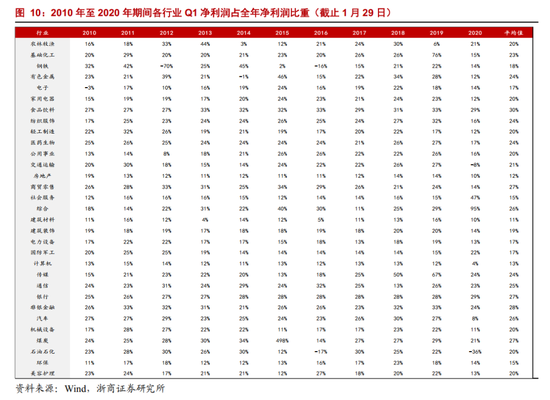

2)在仅涵盖有盈利预测个股的口径下,统计2010年至2020年期间各行业Q1净利润占全年净利润比重,在剔除历史最高/低值后,计算得各行业Q1业绩占比均值;

3)在仅涵盖有盈利预测个股的口径下,根据2022Q1净利润预测值=2022全年净利润预测值*Q1业绩占比均值,测算得各行业2022Q1净利润水平;

4)在仅涵盖有盈利预测个股的口径下,测算各行业2021Q1净利润以及2021Q4净利润预测值,其中2021Q4净利润预测值=2021年净利润预测值-2021前三季度净利润;

5)计算各行业业绩同比及环比。

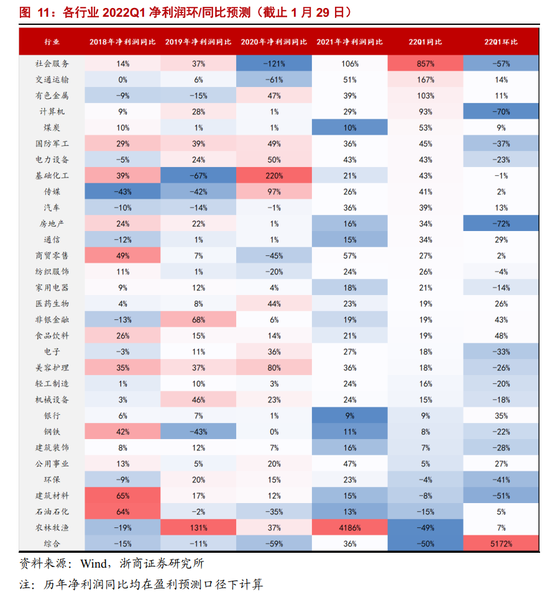

结合22年一季报前瞻,同比维度,业绩增速前五行业为社会服务(857.4%)、交通运输(167.0%)、有色金属(103.3%)、计算机(92.5%)和煤炭(53.3%),业绩增速后五行业为综合(-49.8%)、农林牧渔(49.0%)、石油石化(-14.9%)、建筑材料(-7.7%)和环保(-4.2%)。

同比增速居前且环比改善的行业有,交通运输、有色金属、煤炭、传媒、汽车、通信、商贸零售、医药、非银等。

4、风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)