炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【方证视点】沪强深弱内在逻辑 回调延长跨年行情——1228

来源:伟哥论市

核心观点

我们一直强调,沪市主板的“三低”对资金形成引力作用,成为资金主要集聚地,但深市创业板因“三高”问题,短期内难以对资金形成引力,跨年行情的资金主战场在沪市,结构分化将继续存在。

盘面分析

周末外盘因假日停盘,内在消息面真空,周一中药、家电及食品饮料走强,大盘盘中一度上行,但白酒、汽车及互联网走弱,拖累A股盘中反弹步伐,大盘走出冲高回落走势,微幅下跌。最终,大盘以下跌0.06%收盘,创业板下跌0.10%,两市总成交量较上一交易日减少13.88%,这表明节后外盘走势不明,内在消息面真空,场外资金观望为主,场内资金活跃度也有所减弱,市场存量博弈,信心有所不足,但情绪较为稳定。

量能大幅减少,个股活跃度降低,分化有所加大,市场热点主线不清,较为散乱,大盘盘中波动幅度依旧不大,追高易套,杀跌易损。当日,有65家个股涨停,其中有7家个股为20%涨停板,有75家个股涨幅在10%涨停板之上,有25家个股跌幅在10%跌停板之上,有12家个股跌停,涨幅超过5%个股有241家,跌幅超过5%的个股134家。

机构调仓力度减弱,场外资金观望,场内资金有获利回吐迹象。当日,涨幅居前的为中药、家电、食品饮料、商业连锁、建材等,表现较弱的为白酒、汽车、互联网、传媒等,其它板块表现平淡。量能难以释放,赚钱效应不高,亏钱效应不减,题材各自为战,蓝筹弱势整理,大盘窄幅波动,是周一盘面主要特征。

技术面分析

从技术上看,周一大盘低开之后,盘中绕前一收盘点位窄幅震荡运行,尾盘以小幅下跌报收,两市成交量低于万亿,并呈价跌量缩态势。5日线及20日线得而复失,10日线反压,30日线支撑,价跌量缩的量价关系,预示着短线杀跌动力减缓,加之K线组合的“指南针”形态,短线有望走出反弹走势,30日线支撑有效。

分时图技术指标显示,15分钟MACD指标即将金叉,15分钟SKD指标金叉且多头强化,30分钟SKD指标金叉,短线盘中有反弹要求,但60分钟MACD指标死叉,也将抑制大盘反弹空间。

上证50价跌量缩,5日及20日线失而复得,10日线反压,价跌量缩的量价关系,加之K线组合为“吊线”,日线MACD指标空头强化,短线盘中还将反复,横盘蓄势概率大。

创业板价跌量缩,所有中短期均线空头排列,90日线反压,指数台阶式回落,逐级破位式下跌,昨走势为破位后反抽确认,价跌量缩的量价关系,短线有望反弹,但反弹空间有限。

综合技术分析,我们认为,周一两市成交量万亿之下,大盘量能为“地量”,意味着市场杀跌动力减缓,30日线对大盘形成的支撑有效,短线大盘有望走出反弹走势,并有望重新挑战3650点上方压力,能否挑战并跨越3650点之上,量能能否重新有效释放是关键,若放量则大盘挑战并跨越3650点之上,若量能难以有效释放,则大盘有反弹,但反弹的空间有限,大盘筑底运行为主。

基本面分析

近期,创业板破位下行,创业板第一权重股宁德时代阶梯式下行,中小市值股也似乎出现了疲态,大盘运行步履蹒跚,市场赚钱效应也不如之前,市场热点也较为散乱,可持续性较低,市场再度处于迷茫态势,各方对大盘是否具有跨年行情、结构行情热点所在及大小市值谁具有投资价值之争再起。

那么,为什么之前强势的创业板走出了破位运行走势,之前带来赚钱效应中小市值股为什么逐步转弱,之前弱势的蓝筹股为什么能够企稳回升,创业板及中小市值股回调的意义何在,大盘是否还具有跨年行情?这些是目前市场所关心的问题,那么该如何看待这些问题,我们的观点是:

其一、近期创业板表现开始不尽人意,究其原因就是,今年以来创业板在宁德时代为代表的新能源走强带领下持续走强,但仅靠宁德时代为代表的新能源走强推升的创业板上涨并非系统性普涨,结构性上涨造成的结果就是虚高,即估值的虚高,如12月15日创业板PE约为63倍,创业板PB约为8.3倍,远高于同期大盘PE的13.8倍及PB的1.5倍,也远高于同期纳指PE的38.8倍及PB的6.1倍,估值压力及虚涨抑制了创业板上升空间。

从技术角度上看,由于宁德时代的拉升,推动创业板今年以来连创新高,周线MACD指标出现了连续顶背离态势,创业板指数若再创年内新高,则周线MACD指标将连续三次顶背离,不但意味着创业板将面临较大幅的调整压力,也将意味着创业板的行情将出现拐点式走熊,一旦创业板崩盘式转熊将拖累大盘走弱,跨年行情不但不存在,大盘也可能转熊。所以,创业板此时回调蓄势可谓意义重大,回调有利于修复技术指标,有利于跨年行情及慢牛行情向纵深发展,缩回去的拳头出击才更有力。

其二、我们也注意到,今年由于“碳中和”政策推出、地缘政治及宽松政策环境等因素影响,流动性充裕让中小市值股打了“翻身仗”,市场也形成了难得的赚钱效应,以国证2000指数及中证1000指数为代表的中小市值股大幅走强,但以“茅指数”为代表的蓝筹股走弱,大盘运行空间再创历史新低,资金在大盘运行区间内可腾挪的空间大幅被压缩,导致资金高抛低吸,资金的短期化行为造成A股为交易型市场,市场热点快速轮动,反复被短线资金炒作,一旦市场热点被反复炒作后,市场赚钱效应也就降低了,估值的“虚”制约中小市值股进一步上行空间。

中小市值的“虚”反映到技术上,那就是由于今年以来中小市值股强势走高,年内上涨了27%左右,在所有板块中涨幅最高,不但积累了较高的获利盘,也形成了一定的估值压力,国证2000的PE为39倍,PB2.57,中证1000的PE为36,PB为3倍,远高于大盘,估值存在一定压力。近期,国证2000指数及中证1000指数的周线MACD指标出现了连续顶背离现象,预示着再度上涨的动力严重不足,再冲高后也将面临较大调整压力。

其三、市场都在谈“风水”,“风水”实质就是“风口”,“风水轮流转”是资本市场市场特征,市场结构、热点等没有一层不变的,随着时间的推移,随着估值的改变,随着市场风险偏好的改变,市场结构、热点等都会出现变化。今年以来,上证50及沪深300从高位回落,一直处于筑底态势之中,估值更是处于历史中位值之下,周线技术指标未呈现异常现象,横盘蓄势已久,有重启升势的技术要求。

此外,从历史规律看,越是到年底,越是市场风险偏好较低之际,市场进入了以业绩为防守的防御阶段,并为第二年年初的市场风险偏好提升做准备。历史规律也显示,市场风险偏好的提升,年初的春季行情一般是结构性与系统性机会较多,蓝筹与题材能够形成共振,我们在之前的报告中就强调,2022年的A股市场表现有望与2013年相类似,2022年的跨年行情有望在蓝筹与题材共振中实现。我们预计,随着创业板回调到位,市场共振条件成立,大盘就会实现跨越3731点的跨年上涨行情。

近日,大盘受创业板及中小市值股回落的拖累而回调,但我们的观点不变,坚守2022年年度策略报告中的判断,跨年行情以结构性为主,系统性为辅,先蓝筹,后题材,再蓝筹,大盘有望挑战并跨越3731点,短线大盘上涨斜率,将决定跨年行情运行周期,斜率低,周期长,斜率高,周期短,本轮大盘的回调,我们认为,将有利于行情周期有望延续到2022年一季度或上半年。

操作策略

周一A股成交量仅亿,时隔46个交易日,A股成交量再度低于万亿。我们一直强调,随着注册制改革不断深入,随着全面注册制即将到来,注册制时代的A股一二级市场“双向扩容”,不但将导致A股市场的波动空间缩窄,万亿成交量成“常态化”,低于万亿成交量就是“地量”,“地量”就意味着市场杀跌动力减缓,大盘有望走出反弹走势,但量能能否有效释放,决定大盘能否挑战并跨越3650点。

我们一直强调,沪市主板的“三低”对资金形成引力作用,成为资金主要集聚地,但深市创业板因“三高”问题,短期内难以对资金形成引力,跨年行情的资金主战场在沪市,结构分化将继续存在。操作上,轻指数、重个股,逢低关注券商、“中字头”股、地产、机电、互联网、环保及“三低”底部股,回避“三高”股及退市风险股。

择时模拟股票组合

图表1:2021模拟股票组合

|

代码 |

简称 |

前日收益 |

所属行业 |

|

159792.SZ |

港股通互联网ETF |

0.35% |

科技 |

|

515850.SH |

证券龙头ETF |

0.07% |

指数 |

|

512710.SH |

军工龙头ETF |

-0.51% |

军工 |

|

399806.SZ |

环境治理 |

0.49% |

环保 |

|

000977.SZ |

浪潮信息 |

1.15% |

信息 |

|

600048.SH |

保利发展 |

-2.05% |

房地产 |

|

600908.SH |

无锡银行 |

-0.35% |

银行 |

|

600030.SH |

中信证券 |

1.21% |

券商 |

|

300053.SZ |

欧比特 |

-0.31% |

电子 |

|

600795.SH |

国电电力 |

0.00% |

电力 |

|

601336.SH |

新华保险 |

0.23% |

保险 |

|

601600.SH |

中国铝业 |

-4.20% |

有色金属 |

|

002660.SZ |

茂硕电源 |

2.21% |

电子 |

|

600089.SH |

特变电工 |

-3.41% |

电气设备 |

数据来源:

方正证券研究所 WIND资讯

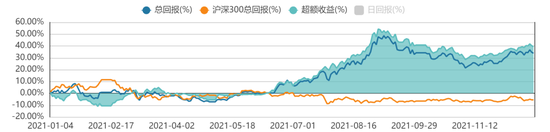

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)