炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【浙商策略王杨】赢在深秋之五:科创引领,走向跨年

来源: 王杨策略研究

摘要

投资要点

9月下旬以来,我们发布《寻找四季度胜负手:科技还是消费》和《赢在深秋系列》提示,全年最佳投资窗口打开,赢在深秋,优化结构。自10月以来,以白酒为代表的价值股率先修复后,以科创为代表的成长开始演绎,半导体板块牛股频现。

站在当前,三季报有哪些看点,为何成长将占优,成长内部关注哪些细分方向?

1、三季报的亮点,新兴产业明显

三季报落地,宏观经济下行背景下,传统行业盈利整体回落,亮点集中在新兴产业。

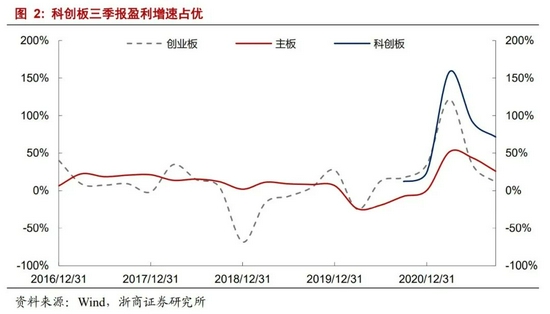

其中,以科创板为代表板块,三季报归母净利增速达71%,显著高于主板和创业板,与此同时,在主板和创业板ROE均回落的情况下,科创板ROE逆市向上。

2、科创引领成长,从深秋到跨年

站在当前,积极把握全年最佳投资窗口,我们认为,无论从宏观环境,还是科创当前的盈利情况和估值水平,本轮科创引领的行情,有望从深秋演绎至跨年。

从宏观背景来看,展望后续,经济回落,而流动性边际改善,在此背景下,市场风格将偏向成长。

近期随着三季报落地,以半导体和专精特新为代表的国产替代链业绩普遍超预期,半导体引领科创板,牛市开始显性化。

进一步结合各细分领域景气,关注半导体的模拟设计、IGBT、MCU、设备材料等环节。此外,对电动车而言,自20年以来持续演绎,后续应深挖结构性机会为主,结合产业链传导规律,关注中下游智能化应用相关环节。

传统产业的配置线索在于困境反转,其一,随着经济回落,盈利逻辑从PPI链转向CPI链,CPI链以大众消费和农林牧渔为代表方向;其二,关注以机场和航空为代表的疫情受损板块

正文

1、深秋行情演绎,成长风格占优

今年以来,我们在几个关键节点的研判得到市场验证:

(1)春节前后,通过系列报告提示结构切换;(2)3月下旬,市场分歧加大,通过《布局科技:王者将归来》系列报告提示彼时科技牛市的前夜;(3)4月前后,市场情绪底部,发布《调整已近尾声》《一波吃饭行情,渐行渐近》旗帜鲜明看多市场;(4)为了把握趋势行情,3月底以来持续发布十九论提示“科创板,牛市已来,刚刚开始”。

9月下旬以来,分歧加大,我们持续发布《寻找四季度胜负手:科技还是消费》、《赢在深秋:Q4是今年最佳投资窗口》、《赢在深秋之二:半导体引领科创板,牛市已至》、《赢在深秋之三:逻辑强化,渐入佳境》、《赢在深秋之四:五问五答,秋收时刻》,提示,全年最佳投资窗口打开,赢在深秋,优化结构。

9月21日,在周期切换的节点,我们发布《十九论科创板:物换星移,布局新一轮结构牛市》,提示,彼时是风格切换的临界点,资金将从周期流向成长;10月17日,发布《赢在深秋之二:半导体引领科创板,牛市已至》,提示,半导体引领科创板,开启新一轮结构牛市,三季报使其显性化。

自10月以来,以白酒为代表的价值股率先修复后,以科创为代表的成长开始演绎,半导体板块牛股频现。站在当前,三季报有哪些看点,为何成长将占优,成长内部关注哪些细分方向?

2. 三季报的亮点,新兴产业明显

三季报落地,宏观经济下行背景下,传统行业盈利整体回落,亮点集中在新兴产业。其中,以科创板为代表板块,三季报归母净利增速达71%,显著高于主板和创业板,与此同时,在主板和创业板ROE均回落的情况下,科创板ROE逆市上涨。

详细分析见《A股2021三季报分析:整体增速放缓,科创板ROE逆势向上》。

21Q3A股和非金融A股归母净利累计同比分别为25.6%和39.8%,较Q2回落18个和40个百分点,延续回落态势。

分板块看,科创板盈利优势显著。21Q3主板、创业板、科创板的归母净利润增速分别为26%、11%、71%,相较于Q2分别收窄分别收窄18个、24个、20个百分点。

分产业链,周期类明显回落。具体来看,以21Q3归母净利累计同比为观察口径,增速从大到小分别为:上游资源>中游材料 >公共产业>TMT>中游制造>金融>可选消费>必需消费。但是,相较于Q2各产业链均有所下降,而上游资源降幅最大,达到344个百分点。

分行业看,Q3归母净利增速较Q2逆势改善的行业有,国防(增速达7%,较Q2上升2个百分点),休闲服务(增速达517%,较Q2上升60个百分点)、建筑装饰(增速达20%,较Q2上升1个百分点)、银行(增速达13%,较Q2上升1个百分点)。此外,通信基本持平。

就ROE来看,21年Q3非金融A股ROE相较Q2下降,由近两年高点回落,其中,销售净利率是主要拖累项,权益乘数微降,总资产周转率创近年新高。

分板块看ROE, 21Q3科创板ROE逆市向上,主板ROE小幅下降,创业板ROE贡献主要跌幅。三季报中,主板和创业板的销售净利率均出现下降,而科创板虽然销售净利率下降但总资产周转率上涨,是逆势向上的重要原因。

3. 科创引领成长,从深秋到跨年

站在当前,积极把握全年最佳投资窗口,我们认为,无论从宏观环境,还是科创当前的盈利情况和估值水平,本轮科创引领的行情,有望从深秋演绎至跨年。

3.1 经济下行:成长风格占优

从宏观背景来看,展望后续,经济回落,而流动性边际改善,在此背景下,市场风格将偏向成长。进一步结合成长内部的景气情况,重点关注以半导体和专精特新为代表的国产替代,板块上以科创板为代表。

数据上看,三季度GDP实际同比增速录得4.9%,预期增5.5%,经济增速回落明显。展望后续,以1-2个季度来看,预计经济仍将延续回落态势,其一,供给方面,能耗“双控”、钢铁限产持续、汽车缺芯未缓解、上游原材料价格高企挤压中小游企业等负面因素尚未明显缓解;其二,需求方向,跨区域疫情再度出现继而制约消费复苏,与此同时,地产投资增速整体延续下行趋势,基建投资增速或维持低位。

3.2 新兴产业:重视国产替代

《赢在深秋:Q4是今年最佳投资窗口》中,我们提出“三季报将使新一轮结构牛市显性化”,具体来看:

对科技股而言,三季度将使得成长赛道的配置价值显性化。复盘发现,2019年半导体结构牛市,自8月开始明晰,边际驱动在于中报和三季报的连续确认;2020年新能源结构牛市,自10月开始清晰,边际驱动同样在于中报和三季报的连续确认。

站在当下,随着三季报逐步落地,新一轮结构牛市将开始清晰,综合产业景气、股价位置、估值水平和基金配置,我们认为新一轮结构牛市将是半导体引领科创板。

近期随着三季报落地,以半导体和专精特新为代表的国产替代链业绩普遍超预期,半导体引领科创板,牛市开始显性化。

进一步结合各细分领域景气,关注半导体的模拟设计、IGBT、MCU、设备材料等环节。此外,对电动车而言,自20年以来持续演绎,后续应深挖结构性机会为主,结合产业链传导规律,关注中下游智能化应用相关环节。

3.3 传统产业:困境反转线索

传统产业的配置线索在于困境反转,其一,随着经济回落,盈利逻辑从PPI链转向CPI链,CPI链以大众消费和农林牧渔为代表方向;其二,关注以机场和航空为代表的疫情受损板块。

4. 风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)