炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【方证视点】纠结的经济数据 先稳后扬的政策——1101

来源:伟哥论市

核心观点

北上资金已连续两周大幅净流入,意味着境外资金对A股市场投资力度并未因大盘回落而减弱,同时也预示着大盘还处于底部运行,对外资有着较大的吸引力,外资还在不断地流入A股市场,A股市场中长期行情怎能悲观。

盘面分析

外有美股大幅走强影响,内有发改委喊话煤炭期货市场,煤炭板块出现大幅回落走势,三季度经济运行出炉,经济下行风险预期加大影响。内外因素交织,上周大盘走出冲高回落、探底回升走势,盘中大幅震荡,3600点得而复失。最终,上周大盘下跌0.98%收盘,创业板上涨2.00%,两市总成交量较前一周增加约8.31%,这表明市场风险偏好有所提升,场外资金仍在观望,场内资金加快调仓,市场情绪整体平稳,信心略显不足。

量能有所增加,个股活跃度有所降低,结构继续分化,权重蓝筹与题材间的跷跷板效应较为明显,市场赚钱效应仍存,机构调仓行为仍在持续。上周五,有58家个股涨停,其中有10家个股为20%涨停板,有98家个股涨幅在10%涨停板之上,有7家个股跌停,有19家个股跌幅在10%跌停板之上,涨幅超过5%的个股有409家,跌幅超过5%的个股有96家。

上周,市场结构发生转换,受相关消息影响,煤炭板块大幅回落,带领周期板块内其他行业回调,低位板块的金融、保险板块表现较好,涨幅居前的为电器设备、券商、银行、保险、农业、汽车等,跌幅居前的为机场、煤炭、饮料、教育、钢铁、医疗等。量能小幅增加,赚钱效应增加,亏钱效应仍存,周期开始回落,热点难以持续,低位板块领涨,大盘震荡盘升,是上周大盘的盘面特征。

技术面分析

从技术上看,10月大盘高开之后,绕9月收盘点位震荡,月末走弱,以小幅下跌报收,并呈价跌量缩态势。5月线及10月线失而复得,月线MACD指标并未死叉,月线SKD指标则金叉,从月K线组合的历史规律看,技术上有上涨要求,压力位在3600点之上。

上周大盘低开高走,冲高回落再反弹的走势,不规则“N”字型走势,并呈价跌量增态势。5周线及10周线得而复失,20周周线恰失守,30周周线失而复得,周线MACD指标死叉,价格重心下移,周K线形态预示大盘将面临方向选择,大盘盘中波动仍将继续加大。

上周五大盘高开之后,盘中一度回落,3500点面临考验,随后便一路震荡盘升,以最高点上涨报收,并呈价涨量增态势。半年线收复,年线支撑,大盘偏离5日线仍较远,技术上仍处于超卖态势,加之价涨量增的量价关系,日线SKD指标仍为连续底背离,短线大盘有望延续反弹走势。

分时图技术指标显示,15分钟及30分钟SKD指标处于高位,短线盘中有反复,但30分钟MACD指标多头强化,60分钟SKD指标多头强化,将抑制大盘盘中回落空间,60分钟MACD指标拐头向上,短线大盘还有继续反弹要求。

上证50价涨量增,5日线、10日线及90日线反压,K线组合形态为不规则的“希望之星”,加之价涨量增的量价关系,短线有望继续冲高并回补上周三留下的缺口。

创业板价涨量增,5日、10日、60日及90日线收复,20日线支撑,半年线失而复得,价涨量增的量价关系,日线MACD指标重新多头强化,短线有望继续冲高,并挑战近期高点压力。

综合技术分析,我们认为,短线大盘有望继续冲高,先挑战3560点附近压力,若量能能够继续有效释放,则大盘继续挑战3600点附近压力,若量能不能有效释放,则大盘震荡筑底运行,量能决定着大盘运行方式及节奏。

基本面分析

刚刚公布的10月制造业PMI数据不及市场预期,较9月继续呈现下滑态势,且连续二个月处于荣枯线之下。从10月PMI的分类数据看,新订单指数较9月回落0.5个百分点,连续4个月持续回落,连续2个月处于荣枯线之下,表现内需严重不足,新出口订单指数虽较9月回升0.4个百分点,但从今年4月以来新出口订单持续下滑,且连续二个月处于荣枯线之下看,我们认为,10月出口回升是出口产品价格上涨所致,并非出口数量增加所致,意味着出口还在输出通胀,并非外需大幅增加,正如国家统计局所言“世界主要经济体恢复放缓,国际经贸形势复杂多变,制造业进出口走势还有待进一步观察”。

由于内需不足,外需仍存不确定性,10月开工不足、产出低迷,生产指数较9月大幅回落1.1个百分点,拖累10月制造业PMI较9月继续回落。10月原材料库存指数库存较9月大幅回落1.2个百分点,而主要原材料购进价格指数却较9月大幅上涨8.6个百分点,采购量较9月回落0.8个百分点,这意味着由于原材料价格的大幅上涨,制造业企业主动性补库存意愿较低,抑制了实体经济投资意愿,需求不足,是近两个月经济持续下滑的主要内在原因,若PPI出现拐头向下走势,CPI又难以回升,国内经济将存通缩压力。

然而,我们也注意到,10月出厂价格较9月大幅回升4.7个百分点,原材料价格上涨推升了企业生产成本,涨价是10月以来经济活动主要现象,上游价格又有向中下游传到迹象,但这种涨价非需求断所推动,而是供给端原材料价格上涨推动的被动式涨价,这也就是为什么近一段时期以来,发改委连续祭出对大宗商品价格压制政策的原因所在,打击大宗商品炒作投机,让供给端价格回落,并与需求端相匹配,避免经济出现大的波动。

抑制原材料价格上涨的政策持续发力,大宗商品期货价格大幅回落,我们预计,10月PPI继续上涨的势头将得到抑制,甚至不排除出现向下的拐点,11月PPI大幅回落势在必行,由于价格的上下游传导,10月CPI较9月回升是大概率事件,CPI-PPI的负剪刀差将缩窄,滞胀的压力或有缓解,但CPI回升的可持续性还有待观察,毕竟占居民资产总值超50%的房地产市场还在持续低迷,居民消费能力及信心一段时期内难以出现拐点式回升,经济“三驾马车”中占比较大的是消费,消费若持续不足,则CPI回升的可持续性概率低,经济通缩压力会越来越大。

当前,国内经济政策较为纠结,存在着既要防通胀,又要防通缩的矛盾,从目前各项政策措施取向的短期角度看,防供给端价格上涨推升的通胀为当前政策出发点与落脚点,抑制大宗商品价格的政策力度不会放松,大宗商品期货还有回调压力,对A股市场中周期股的结构性行情继续存在扰动,大盘盘中波动继续在所难免。

从经济政策的中长期角度看,国内经济更需防通缩,国内经济正在加速转型,在转型过程中经济出现短暂波动,甚至出现阵痛都在所难免,这是符合经济规律的,在经济下滑压力较大之际,短期货币政策不放松,并非为防通胀而因噎废食,自今年全面降准以来,货币政策“跨周期调节”基调已定,即稳定经济发展的中长期政策不会改变,一旦大宗商品价格回归它应有的内在价值,PPI明显回落,输入性通胀大幅缓解,为稳定经济,防范通缩,稳需求、促投资的货币政策将继续释放,我们预计今年底或明年初将是重要的时间窗口。

10月综合PMI产出指数比上月下降0.9个百分点,作为经济先行指标的制造业PMI持续低迷,国内企业生产经营活动总体扩张步伐放缓,经济下行压力加大,以制造业为代表的实体经济经营状况不乐观,即便全球处于加息潮,美联储Taper本周也有望落地,但国内货币政策也不会收紧,只要大宗商品价格能低位运行,PPI能够明显回落,则稳增长将促货币政策继续释放。

近一段时期以来,中长期Shibor利率走高,意味着市场流动性压力增大,资金利率上行,流动性偏紧,主要原因是季节性的,即四季度一般都是市场流动性偏紧的季节,资金利率的上行对四季度经济回调压力进一步加大,年底前的最后两个月制造业PMI仍难有起色,流动性压力与内外环境改善相交织,意味着年底前的最后两个月A股市场走势难平静,大幅波动将是大概率事件。至于四季度大盘终究会如何表现,我们将在随后的两篇报告中论述。

10月收官之战结束,尽管10月最后一个交易日以红盘报收,但受各种结构政策扰动影响,全月表现不尽人意,大盘以下跌0.58%收盘,创业板以上涨3.27%收盘,市场结构分化明显。本周美联储Taper的“靴子”将落地,由于美经济并未有起色,预计美联储货币政策收紧力度不会超预期,甚至有可能低于预期,这是上周美股连创历史新高的原因所在,本周美股有望继续平稳运行。

操作策略

本周首个交易日是11月的开局之日,我们预计,受煤炭结构性政策影响,煤炭扩产规模还会加大,加之按照“基准价+上下浮动”的价格政策,煤炭期货价格还有下调空间,也将继续拖累周期股价格回落,进而拖累大盘走势,但美联储Taper的落地,G20会议的即将召开,本周大盘有望实现“开门红”,并有望以震荡盘升的方式逐步收复上周失地,短线关注3560点及3600点两个重要关口的能否倍有效突破。

上周,尽管大盘走出了回落走势,盘中也创出近期新低,但北上资金净流入的力度不减,上周北上资金净流入106亿,其中沪市净流入87.8亿,深市净流入18.28亿。北上资金已连续两周大幅净流入,意味着境外资金对A股市场投资力度并未因大盘回落而减弱,同时也预示着大盘还处于底部运行,对外资有着较大的吸引力,外资还在不断地流入A股市场,A股市场中长期行情怎能悲观。操作上,轻指数、重个股,逢低关注金融、地产、新能源、新材料、机电及“三低”蓝筹股机会,回避“三高”股及传统奢侈品消费高价股。

择时模拟股票组合

图表1:2021模拟股票组合

|

代码 |

简称 |

前日收益 |

所属行业 |

|

515850.SH |

证券龙头ETF |

0.45% |

券商 |

|

007465.OF |

交银创业板50指数C |

2.29% |

指数 |

|

512710.SH |

军工龙头ETF |

2.90% |

军工 |

|

164908.OF |

交银中证环境治理 |

1.78% |

环保 |

|

601117.SH |

中国化学 |

-3.22% |

建筑 |

|

600048.SH |

保利发展 |

-2.86% |

房地产 |

|

600908.SH |

无锡银行 |

-1.82% |

银行 |

|

600030.SH |

中信证券 |

4.57% |

券商 |

|

300053.SZ |

欧比特 |

2.98% |

电子 |

|

600795.SH |

国电电力 |

-2.79% |

电力 |

|

601336.SH |

新华保险 |

-6.63% |

保险 |

|

601600.SH |

中国铝业 |

-0.32% |

有色金属 |

|

002660.SZ |

茂硕电源 |

1.94% |

电子 |

|

600089.SH |

特变电工 |

4.69% |

电气设备 |

数据来源:

方正证券研究所 WIND资讯

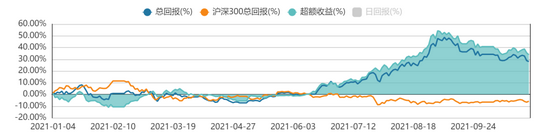

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)