炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【华西策略||李立峰】11月月报||“成长牛”优先,兼顾“低估值”

来源:策略李立峰与行业配置笔记

投资要点

一、海外市场:美联储Taper靴子落地后,市场更关注加息预期提前的扰动。11月4日美联储将公布最新的利率决议,届时美联储Taper有望靴子落地,市场将更关注加息时间点的到来。从9月点阵图看,市场加息预期已有所提前,近期鲍威尔表示:“供应链问题带来的通胀压力很可能持续到明年,通胀持续时间可能超过预期”。往后看,高通胀仍是影响美联储政策走向的重要因素之一。

二、A股三季报盈利如期走弱,聚焦高景气持续和业绩边际改善的领域。A股三季报显示盈利如期走弱,但结构上仍有亮点。1)科创板仍维持较高复合增速,ROE提升明显。2)行业方面,上游周期行业盈利高增,主因供需偏紧带来的价格上涨带动;高端制造业绩整体维持高增速,其中电气设备行业业绩环比高增;TMT领域中电子板块盈利突出;消费领域中医药、汽车和食品饮料业绩稳健;金融领域银行业绩稳步修复。

三、双碳“1+N”政策体系顶层设计文件发布,“碳中和”路线下的主题投资有望扩散。10月24日,《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》发布,从10个方面31项重点任务明确了路线图;10月26日,国务院正式发布《2030年前碳达峰行动方案》,《意见》与《方案》共同构成贯穿碳达峰、碳中和两个阶段的顶层设计。后续各领域和行业的政策措施将陆续出台,构建双碳工作的“四梁八柱”,“碳中和”内涵下的主题投资有望扩散。

四、11月A股投资建议:“成长牛”优先,兼顾“低估值”。海外方面,11月初美联储Taper靴子落地后,市场将更关注加息时点提前的扰动,从联储官方表态看,高通胀仍是影响政策走向的重要因素之一。但相比于海外,国内货币政策更具空间,稳增长政策目标下,四季度宏观流动性有望维持相对充裕,海外货币政策转向难使A股发生系统性风险,市场仍走结构性行情。三季报显示A股业绩增速整体走弱,其中上游周期和高端制造业业绩高增,新能源产业链亮点频出,银行业绩稳步修复。

风格上,我们建议聚焦高景气科技成长和业绩边际改善的低估值领域,即“成长牛”优先,兼顾“低估值”。行业配置上,建议关注:

1)受益于“双碳”政策、行业景气度高的优质成长板块,如“新能源、新能车”等;

2)需提防年内低估值板块逆袭、补涨的机会,重点关注“银行”等低估值板块。

主题投资关注“碳中和内涵拓展、军工、数字经济”等。

■风险提示:经济下行超预期;企业盈利不及预期;海外市场大幅波动等。

目 / 录

正文

01海外市场:美联储Taper靴子落地后,市场更关注加息预期提前的扰动

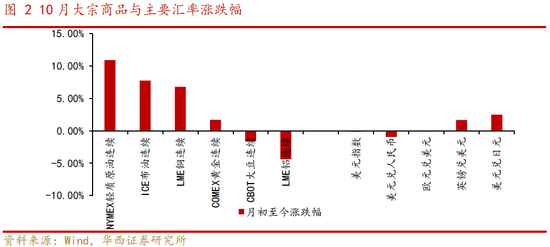

10月全球股指涨多跌少,美国、欧洲股市整体反弹,巴西、韩国股指跌幅居前。当月纳斯达克指数、标普500、道琼斯指数分别上涨7.27%、6.91%、5.84%;巴西IBOVESPA指数跌6.74%,韩国综合指数跌3.2%。商品方面,全球能源危机愈演愈烈,能源供应短缺和冬季临近带来的需求提升预期下,原油价格持续上行,NYMEX轻质原油、ICE布油10月分别上涨10.92%、7.75%,LME铜本月上涨6.8%,市场通胀预期走高,十年期TIPS盈亏平衡通胀率升至历史高位。外汇方面,美元指数维持区间震荡,人民币汇率走强,美元兑人民币一度升破6.4。偏强势的人民币汇率有利于外资流入中国资产,十月份陆股通渠道的北向资金净买入达328亿元,全年净买入达3247亿元,接近2019年净流入规模(3517亿元)。

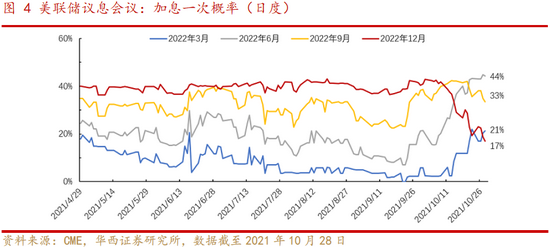

全球货币政策方面,11月4日美联储将公布最新的利率决议,届时美联储Taper有望靴子落地,市场将更关注加息时间点的到来。从9月点阵图看,市场加息预期已有所提前,而鲍威尔在国际清算银行-南非央行世纪会议的小组讨论会上表示,供应链问题带来的通胀压力很可能持续到明年,通胀持续时间可能超过预期,往后看高通胀仍是影响美联储政策走向的重要因素之一,根据CME的数据显示,美联储在明年6月加息的概率在持续上升至44%,在明年9月加息的概率升至33%。

a

02A股三季报盈利如期走弱,聚焦高景气持续和业绩边际改善的领域

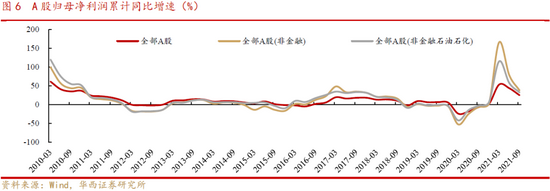

A股三季报显示盈利如期走弱,但结构上仍有亮点,建议关注景气度持续和业绩边际改善的领域。1)科创板仍维持较高复合增速,ROE提升明显。2)行业方面,上游周期行业盈利高增,主因供需偏紧带来的价格上涨带动;高端制造业绩整体维持高增速,其中电气设备行业业绩环比高增;TMT领域中电子板块盈利突出;消费领域中医药、汽车和食品饮料业绩稳健;金融领域银行业绩稳步修复。

受需求和成本压力影响,2021Q3归属于母公司净利润单季度增速走弱,环比也出现较大下降。前三季度全部A股、非金融A股、非金融石油石化A股归母净利润累计同比增速分别为25.03%、37.92%、32.30%,对比2019年同期两年复合增速分别为8.57%、15.17%、14.38%。

分板块看,科创板增速引领全A,ROE提升明显。1)前三季度,主板、创业板、科创板分别录得25.17%、11.73%、67.20%的归母净利润累计增速。对比2019年同期,2019Q3-2021Q3主板、创业板、科创板归母净利润复合增速分别为8.00%、15.08%、59.28%。2)2021Q3主板(非金融)、创业板、科创板的ROE(TTM)分别为9.42%、6.94%、11.55%,环比变化-0.27pct、-0.47pct、+1.96pct,其中科创板ROE受总资产周转率拉动实现较大提升。

分行业看,上游周期和高端制造延续增长,消费行业分化明显。

1)三季度部分上游周期行业供给偏紧格局未改,价格上涨带动相关企业盈利延续高速增长。从累计盈利累计看,前三季度有色金属、钢铁、化工、采掘分别录得191.74%、158.73%、127.21%、137.61%的增长,相对2019年同期增长176.59%、135.67%、89.14%、63.56%

2)旺盛需求驱动下,高端制造行业的业绩仍有支撑。中游制造行业整体盈利维持较高的增长,Q3电气设备、机械设备、国防军工、轻工制造归母净利润相比2019年同期实现80.04%、55.26%、46.22%、45.16%的增长,前三季度盈利累计增速分别为31.21%、27.86%、7.74%、44.76%。其中,电气设备环比录得36.88%的高增长。

3)TMT领域,电子板块盈利最为突出。前三季度电子、通信、传媒、计算机归母净利润累计增速分别为64.30%、4.18%、24.74%、-6.09%,其中相比2019年同期实现106.28%、-0.01%、-1.87%、-35.81%的增长。环比看,电子行业盈利增长延续,通信行业出现边际修复。

4)消费行业分化明显,医药生物、汽车和食品饮料增速居前。相比2019年同期,医药生物、汽车和食品饮料行业归母净利润分别实现60.84%、32.34%、26.31%的增长,家用电器、纺织服装行业小幅回落,休闲服务、商业贸易、农林牧渔业绩表现偏弱,盈利仍未恢复至疫情前水平。环比看,食品饮料盈利改善,环比增长6.25%。

5)金融地产领域,银行业盈利稳步修复。前三季度银行、非银金融归母净利润累计增长13.58%、7.72%,相比2019年同期增长4.85%、1.37%,其中银行业环比增速为7.98%,盈利正在稳步修复。房地产行业依然低迷,前三季度归母净利润同比增速为-19.27%,相比2019年同期增速为-59.67%。

从二级行业看,航运、金属制品、电源设备、半导体等二级行业维持高景气度,通信设备、林业、农业等行业盈利改善。Q3航运、金属制品、稀有金属、半导体4个行业归母净利润两年复合增速超过1倍,分别为238.56%、164.87%、163.20%、105.89%;玻璃制造、光学光电子、医疗器械、黄金、化学原料、化学纤维行业也实现60%以上的增速。环比看,通信设备、林业、农业综合环比增速居前,电源设备、黄金、金属制品、电子、半导体维持高景气。

03公募基金三季度增配新能源上下游、房地产、非银

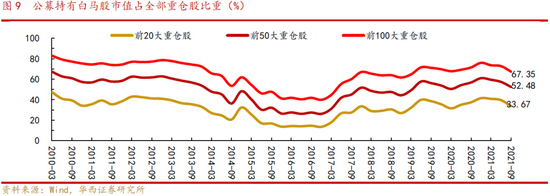

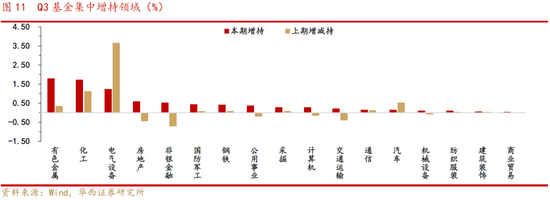

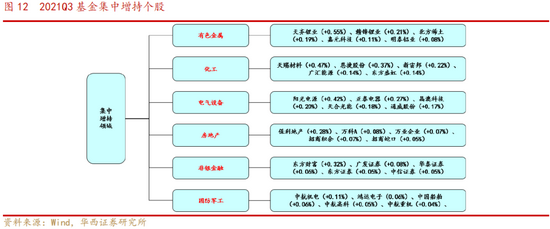

三季度公募基金股票仓位仍处高位,抱团持股效应减弱,前50大重仓股市值占全部重仓股比重环比下降4.91个百分点至52.48%。持仓变动来看,三季度公募基金增持了高景气赛道和部分低估值板块,集中增配了新能源产业链以及低估值的房地产、证券。

从动态增减看,三季度公募基金(以主动权益类基金披露的十大重仓股为样本)集中配置新能源产业链,房地产、证券亦有增配。增持方面,Q3基金增持比例居前的行业为“有色金属、化工、电气设备、房地产、非银金融、军工”,增持比例分别为+1.78%、+1.70%、+1.22%、+0.58%、+0.50%、+0.41%,主要集中在锂电、光伏设备、储能设备、房地产、证券等细分领域。减持方面,“食品饮料、医药生物、家用电器、轻工制造、银行”减持较多。

从存量上看,三季度公募基金高配医药、食品饮料、电子、电气设备、化工。Q3公募机构持仓最高的前五大行业是“医药、食品饮料、电子、电气设备、化工”,合计比重达58.87%。持仓较低的行业主要集中在“商贸、纺服、建筑装饰、综合、轻工”等行业。以沪深300权重为基准,“电气设备、医药、化工、电子、有色”等行业获得超配,超配比例分别是+4.97%、+4.18%、+3.93%、+2.94%、+0.91%;“非银、银行、家电、交运、公用事业”低配明显。

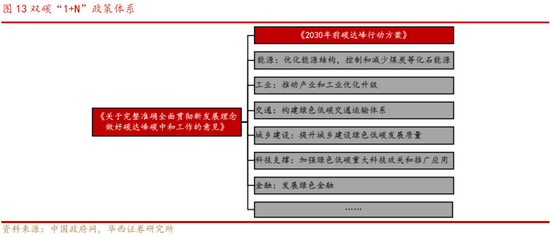

04双碳“1+N”政策体系顶层设计文件发布,“碳中和”路线下的主题投资有望扩散

近期,双碳“1+N”政策体系顶层设计文件发布,对于汇聚全国全党力量完成“碳达峰、碳中和”目标具有重大意义。当前双碳政策处于蜜月期,后续各领域和行业的政策措施将陆续出台,构建双碳工作的“四梁八柱”。中长期,“绿色低碳”将是政策重点支持方向,“碳中和”路线下的主题投资有望扩散。

10月24日,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》(下称《意见》),即双碳“1+N”政策体系中的“1”;10月26日,国务院正式发布《2030年前碳达峰行动方案》(下称《方案》),即“N”中的第一个文件。“N”还包括能源、工业、交通运输、城乡建设等分领域分行业碳达峰实施方案,以及科技支撑、能源保障、碳汇能力、财政金融价格政策、标准计量体系、督察考核等保障方案。

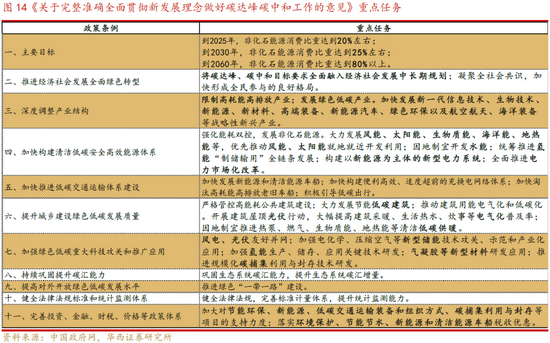

《意见》与《方案》共同构成贯穿碳达峰、碳中和两个阶段的顶层设计。《意见》从10个方面31项重点任务明确了路线图:1)主要目标:2060年非化石能源消费比重达到80%以上。意见提出,到2025/2030/2060年,非化石能源消费比重分别达到20%左右/25%左右/80%以上;到2060年,绿色低碳循环发展的经济体系和清洁低碳安全高效的能源体系全面建立,能源利用效率达到国际先进水平,碳中和目标顺利实现;2)推进经济社会发展全面绿色转型,确保各地区各领域落实双碳主要目标,将碳达峰、碳中和目标要求全面融入经济社会发展中长期规划,强调全民参与;

分领域和分行业实施方案来看:3)工业领域,深度调整产业结构,限制两高产业;发展绿色低碳产业,加快发展战略性新兴产业;4)能源方面,加快构建清洁低碳安全高效能源体系,优先推动风能、太阳能就地就近开发利用,构建以新能源为主体的新型电力系统等;5)交运领域,加快推进低碳交通运输体系建设,加快发展新能源和新能车、加快交通运输电动化转型;6)城乡建设领域,大力发展节能低碳建筑,提高建筑采暖、生活热水、炊事等电气化普及率,推进低碳供暖等;

“双碳”保障措施方面:7)科技领域,加强绿色低碳重大科技攻关和推广应用,实现风电、光伏友好并网,加快新兴储能、氢能、新材料、碳捕集等技术研发;8)持续巩固提升碳汇能力,9)提高对外开放绿色低碳发展水平;10)健全法律法规标准和统计监测体系;11)完善投资、金融、财税、价格等政策体系。加大对节能环保、新能源、低碳交通运输装备和组织方式、碳捕集利用与封存等项目的支持力度;落实环境保护、节能节水、新能源和清洁能源车船税收优惠。

0511月A股投资建议:“成长牛”优先,兼顾“低估值”

海外方面,11月初美联储Taper靴子落地后,市场将更关注加息时点提前的扰动,从联储官方表态看,高通胀仍是影响政策走向的重要因素之一。但相比于海外,国内货币政策更具空间,稳增长政策目标下,四季度宏观流动性有望维持相对充裕,海外货币政策转向难使A股发生系统性风险。市场仍走结构性行情。三季报显示A股业绩增速整体走弱,其中上游周期和高端制造业业绩高增,新能源产业链亮点频出,银行业绩稳步修复。风格上,我们建议聚焦高景气科技成长和业绩边际改善的低估值领域,即“成长牛”优先,兼顾“低估值”。

行业配置上,建议关注:1)受益于“双碳”政策、行业景气度高的优质成长板块,如“新能源、新能车”等;2)需提防年内低估值板块逆袭、补涨的机会,重点关注“银行”等低估值板块。主题投资关注“碳中和内涵拓展、军工、数字经济”等。

06风险提示

经济下行超预期;海外市场大幅波动;中美博弈加剧等。

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)