又涨停!锂盐为矛,电机为盾,剑指千亿,涅槃重生的锂云母采选冶一体化龙头(重磅深度市值空间测算)

比亚迪苦尽甘来,自主品牌重构与重估,智能颠覆传统格局,整车投资新论!(附A股重点公司跟踪)

【机构调研】 未来三年快速增长可期!行业发展迎来黄金时代!机构高呼“不惧调整,逢低加仓”,军工板块三大新“洼地”在此,产业链16股上涨目标价曝光(名单)

原标题:粤开策略大势研判 | 市场分化略有弥合,继续结构性掘金

来源:粤开崇利论市

大势研判:市场分化略有弥合,继续结构性掘金

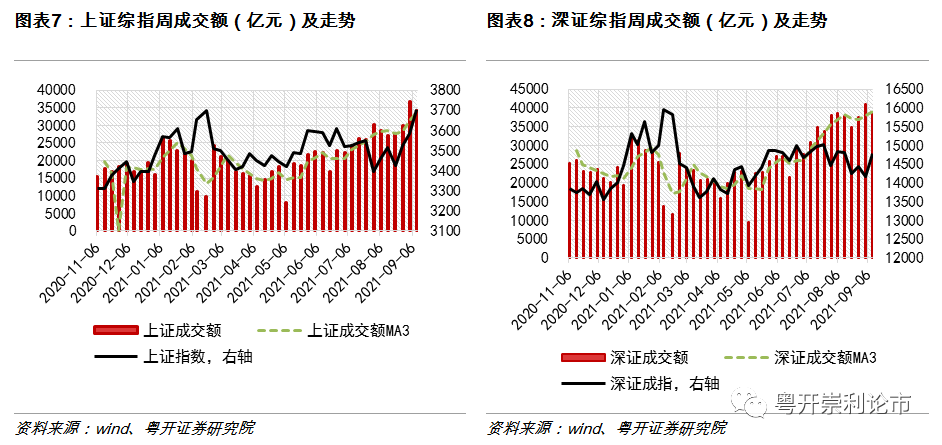

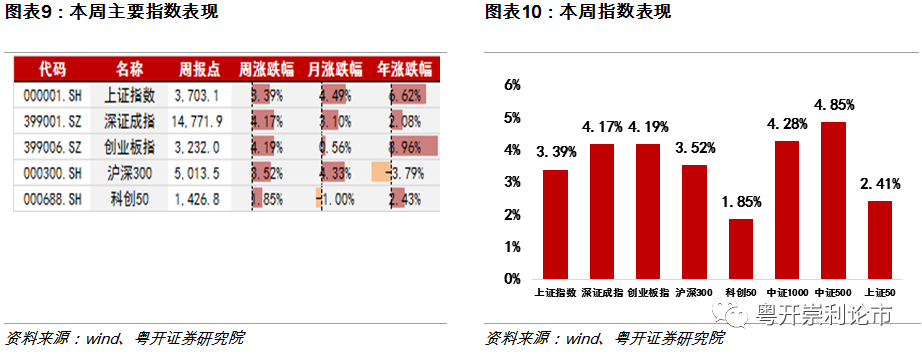

分化略有弥合,但仍较深。自7月21日以来,两市成交额连续突破万亿达38个交易日,本周两市成交额更是均在1.4万亿以上。成交额较上周略有收敛,但相较于上周涨跌分化(上证指数上涨1.69%,深证成指回调1.78%,创业板指回调4.76%)的情况,本周各大指数出现了普涨(上证指数、深证成指、创业板指分别上涨3.39%、4.17%、4.19%),市场分化略有弥合。

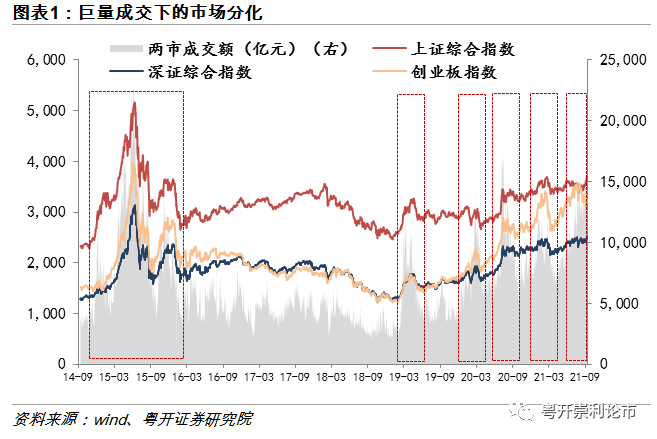

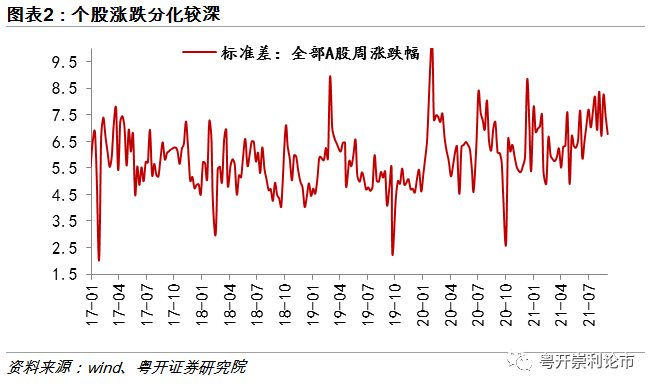

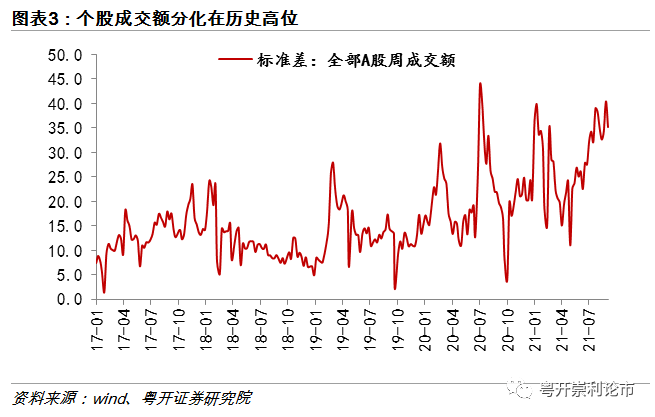

本次巨量成交下的市场分化突出。回顾历史行情,19年至今多次成交额明显突增的情况下,往往伴随着三大指数的普涨,成交额与指数走势基本一致。但本次巨量成交下三大指数涨跌却出现分化,前期成交上行推动创业板指进一步走高,而后创业板指回调,上证指数掉头向上,深证成指保持震荡。我们用A股周涨跌幅的标准差来衡量个股涨跌幅的离散程度,用A股周成交额的标准差来衡量个股成交活跃度的离散程度。本周两大标准差均较上周有所下调,印证着市场分化程度的收敛,但两大标准差均在历史的较高水平,尤其是个股成交额呈现极度分化特征,市场分化程度仍较深。

市场分化的背后是投资者预期的分化博弈。一是经济预期层面,下半年经济增速放缓已是基本共识, PPI拐点、出口分歧、地产投资等等不确定性仍存,但同时存量上宏观经济仍是处在稳中向好的复苏阶段,消费、制造业复苏过程中也持续创造着投资机会。二是流动性层面,海外Taper预期扰动外围资金,国内的货币政策也回归常态化区间,但在经济增速放缓、风险尚未完全消解的情况下,下半年货币流动性有望实现风险可控下的边际宽松,同时地产调控下居民财富搬家等仍为股市提供增量资金潜力,8月居民房贷同比少增、非银存款同比多增3605亿元印证了这一点。三是估值层面,春节前部分板块估值已经“透支”,但在经历了上半年的震荡调整后,部分板块估值空间又有所涨阔。四是各方面的风险尚未消解,叠加上半年的震荡回调,投资者信心较为“脆弱”。当下的风险包括海外Taper的不确定性、宏观经济的不确定性、信用风险点状爆发、部分地区疫情出现反弹、以及部分行业的监管加强等等。

我们认为9月交投热度有望保持,市场分化有望进一步弥合。8月社融、M2增速继续下行,货币流动性边际宽松预计还会持续。8月M2、社融增速较上月下降0.1、0.4个百分点,居民、企业长期贷款均同比少增,反映房贷下行和8月疫情、天气影响下的生产下滑。8月地方债券的发行进度仍较慢,9月地方债发行或加速。9月15日将有6000亿元MLF回笼,9月财政收支差额扩大有望部分抵消MLF到期规模较大、政府债券发行加速以及M0季节性增加等因素对流动性的抽水效应,货币流动性边际宽松预计还会持续。日历效应来看,过去十年A股主要指数在9月上涨概率均为50%,不过在剔除2020年9月市场大跌数据影响后,9月A股还是上涨概率较大。具体到行业来看,过去十年中9月上涨概率较高的板块有休闲服务、家用电器、电气设备和汽车,上涨概率均超过70%,其中休闲服务和汽车板块过去十年中9月平均涨幅为2.19%和1.76%,主要由于9月电子产品进入旺季,产业链公司或提前反应,叠加中秋国庆假期来临,为传统消费旺季,直接利好大消费板块。

市场分化下,即便是巨量成交也不能一拥而上,应继续寻找结构性投资机会。配置方向上:

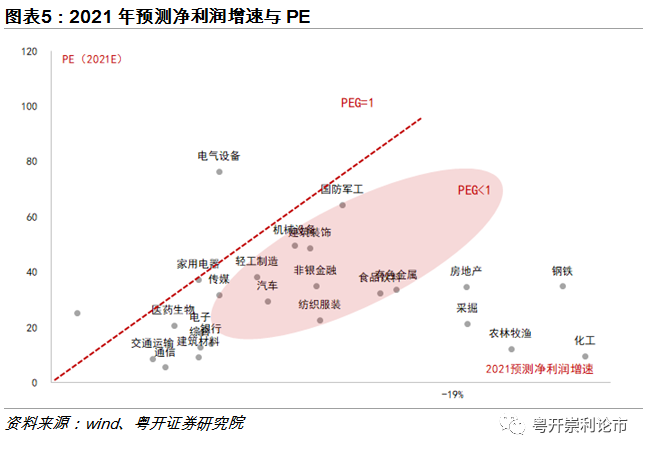

一、确定性业绩更有望享受确定性溢价,高景气板块仍有较高胜率。成长赛道的长期收益取决于产业趋势,中短期节奏受到流动性和市场情绪的影响。近期成长板块整体市场风格偏向均衡,但是在下半年流动性和政策有支撑的预期之下,我们认为业绩高增长且能持续的板块仍然值得布局,智能制造和科创板块行情有望延续。根据Wind一致预期,2021-2022年净利润增速高增长的板块包括电子、通信、汽车、电气设备、化工、有色等。

市场分化下,板块内部需要进一步挖掘细分板块结构性投资机会。比如新能源汽车板块的锂电中上游、电子板块的功率半导体/VR产业链、机械设备的高端机床、大消费板块中国庆中秋假期受益板块、光伏和风电设备、有色板块的电解铝和新能源金属、建材行业受益于专项债加速发行和基建投资升温的水泥/玻纤、通信板块的5G基建/绿色IDC/光模块等等。

二、关注中小市值企业的投资机会,寻找专精特新中的“配套专家”和“单打冠军”标的。设立北京证券交易所将会全面提升新三板服务中小企业的能力,新三板精选层法律地位将显著提升,精选层公司被视同上市公司对待,投资者门槛有望进一步降低,新三板将迎来更多增量资金。专精特新企业作为近期政策支持重点和市场关注热点,具备核心业务相对集中、盈利水平横向领先、现金流健康和研发驱动力较强等优势,建议关注专精特新中的“配套专家”和“单打冠军”标的。

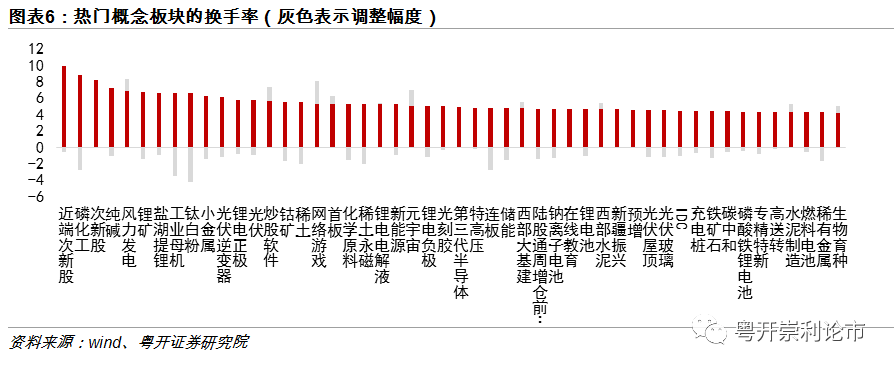

三、市场分化下板块轮动较快,热门概念板块切入或有较高胜率。热门概念板块或受益于与业绩弹性优异,或受益于政策、业绩预期,板块轮动下,热门概念板块的调整也可以提供短期结构性投资机会。

风险提示:政策执行不及预期、经济恢复不及预期、疫情防控不及预期

一、大势研判:市场分化略有弥合,继续结构性掘金

分化略有弥合,但仍较深。自7月21日以来,两市成交额连续突破万亿达38个交易日,本周两市成交额更是均在1.4万亿以上。成交额较上周略有收敛,但相较于上周涨跌分化(上证指数上涨1.69%,深证成指回调1.78%,创业板指回调4.76%)的情况,本周各大指数出现了普涨(上证指数、深证成指、创业板指分别上涨3.39%、4.17%、4.19%),市场分化略有弥合。

本次巨量成交下的市场分化突出。回顾历史行情,19年至今多次成交额明显突增的情况下,往往伴随着三大指数的普涨,成交额与指数走势基本一致。但本次巨量成交下三大指数涨跌却出现分化,前期成交上行推动创业板指进一步走高,而后创业板指回调,上证指数掉头向上,深证成指保持震荡。我们用A股周涨跌幅的标准差来衡量个股涨跌幅的离散程度,用A股周成交额的标准差来衡量个股成交活跃度的离散程度。本周两大标准差均较上周有所下调,印证着市场分化程度的收敛,但两大标准差均在历史的较高水平,尤其是个股成交额呈现极度分化特征,市场分化程度仍较深。

市场分化的背后是投资者预期的分化博弈。一是经济预期层面,下半年经济增速放缓已是基本共识, PPI拐点、出口分歧、地产投资等等不确定性仍存,但同时存量上宏观经济仍是处在稳中向好的复苏阶段,消费、制造业复苏过程中也持续创造着投资机会。二是流动性层面,海外Taper预期扰动外围资金,国内的货币政策也回归常态化区间,但在经济增速放缓、风险尚未完全消解的情况下,下半年货币流动性有望实现风险可控下的边际宽松,同时地产调控下居民财富搬家等仍为股市提供增量资金潜力,8月居民房贷同比少增、非银存款同比多增3605亿元印证了这一点。三是估值层面,春节前部分板块估值已经“透支”,但在经历了上半年的震荡调整后,部分板块估值空间又有所涨阔。四是各方面的风险尚未消解,叠加上半年的震荡回调,投资者信心较为“脆弱”。当下的风险包括海外Taper的不确定性、宏观经济的不确定性、信用风险点状爆发、部分地区疫情出现反弹、以及部分行业的监管加强等等。

我们认为9月交投热度有望保持,市场分化有望进一步弥合。8月社融、M2增速继续下行,货币流动性边际宽松预计还会持续。8月M2、社融增速较上月下降0.1、0.4个百分点,居民、企业长期贷款均同比少增,反映房贷下行和8月疫情、天气影响下的生产下滑。8月地方债券的发行进度仍较慢,9月地方债发行或加速。9月15日将有6000亿元MLF回笼,9月财政收支差额扩大有望部分抵消MLF到期规模较大、政府债券发行加速以及M0季节性增加等因素对流动性的抽水效应,货币流动性边际宽松预计还会持续。日历效应来看,过去十年A股主要指数在9月上涨概率均为50%,不过在剔除2020年9月市场大跌数据影响后,9月A股还是上涨概率较大。具体到行业来看,过去十年中9月上涨概率较高的板块有休闲服务、家用电器、电气设备和汽车,上涨概率均超过70%,其中休闲服务和汽车板块过去十年中9月平均涨幅为2.19%和1.76%,主要由于9月电子产品进入旺季,产业链公司或提前反应,叠加中秋国庆假期来临,为传统消费旺季,直接利好大消费板块。

市场分化下,即便是巨量成交也不能一拥而上,应继续寻找结构性投资机会。配置方向上:

一、确定性业绩更有望享受确定性溢价,高景气板块仍有较高胜率。成长赛道的长期收益取决于产业趋势,中短期节奏受到流动性和市场情绪的影响。近期成长板块整体市场风格偏向均衡,但是在下半年流动性和政策有支撑的预期之下,我们认为业绩高增长且能持续的板块仍然值得布局,智能制造和科创板块行情有望延续。根据Wind一致预期,2021-2022年净利润增速高增长的板块包括电子、通信、汽车、电气设备、化工、有色等。

市场分化下,板块内部需要进一步挖掘细分板块结构性投资机会。比如新能源汽车板块的锂电中上游、电子板块的功率半导体/VR产业链、机械设备的高端机床、大消费板块中国庆中秋假期受益板块、光伏和风电设备、有色板块的电解铝和新能源金属、建材行业受益于专项债加速发行和基建投资升温的水泥/玻纤、通信板块的5G基建/绿色IDC/光模块等等。

二、关注中小市值企业的投资机会,寻找专精特新中的“配套专家”和“单打冠军”标的。设立北京证券交易所将会全面提升新三板服务中小企业的能力,新三板精选层法律地位将显著提升,精选层公司被视同上市公司对待,投资者门槛有望进一步降低,新三板将迎来更多增量资金。专精特新企业作为近期政策支持重点和市场关注热点,具备核心业务相对集中、盈利水平横向领先、现金流健康和研发驱动力较强等优势,建议关注专精特新中的“配套专家”和“单打冠军”标的。

三、市场分化下板块轮动较快,热门概念板块切入或有较高胜率。热门概念板块或受益于与业绩弹性优异,或受益于政策、业绩预期,板块轮动下,热门概念板块的调整也可以提供短期结构性投资机会。

二、本周市场行情回顾

(一)本周市场表现

本周(2021/9/6-2021/9/10)两市继续放量上涨。本周上证指数、深证成指、创业板指分别上涨3.39%、4.17%、4.19%,两市周成交额7.28万亿元,成交额继续处在年内高位。

本周(2021/9/6-2021/9/10)主要指数均上涨。中证500涨幅最高,指数涨跌幅:中证500(+4.85%)>中证1000(+4.28%)>上证50(+2.41%)>科创50(+1.85%)。

(二)本周行业表现

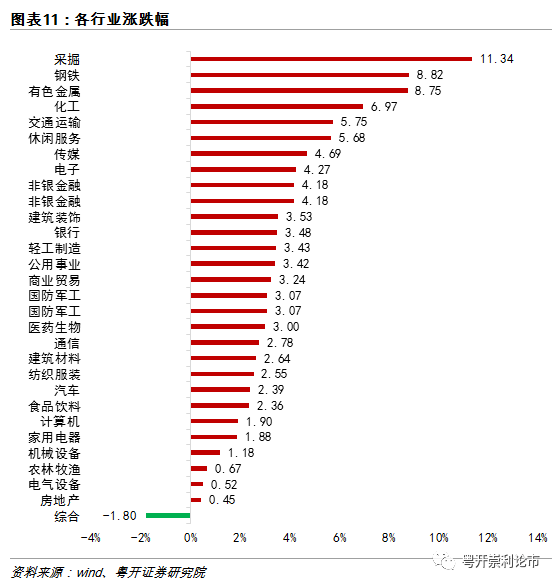

行业方面,本周申万一级行业中,采掘(11.34%)、钢铁(8.82%)、有色(8.75%)表现较好,综合(-1.8%)回调。

(三)本周行业估值

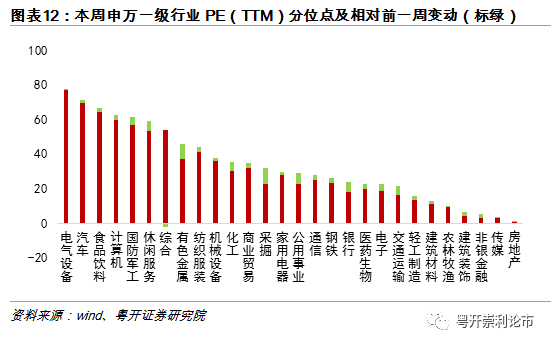

本周行业估值方面,从当前PE(TTM)在历史十年的分位数来看,电气设备(77.76%)、汽车(71.23%)、食品饮料(66.45%)排名前三;房地产(0.80%)、传媒(3.46%)、非银(5.31%)的PE(TTM)分位点排名后三。

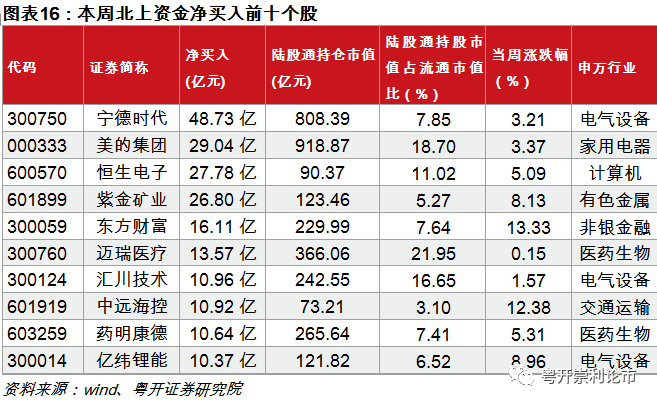

(四)北上资金动向

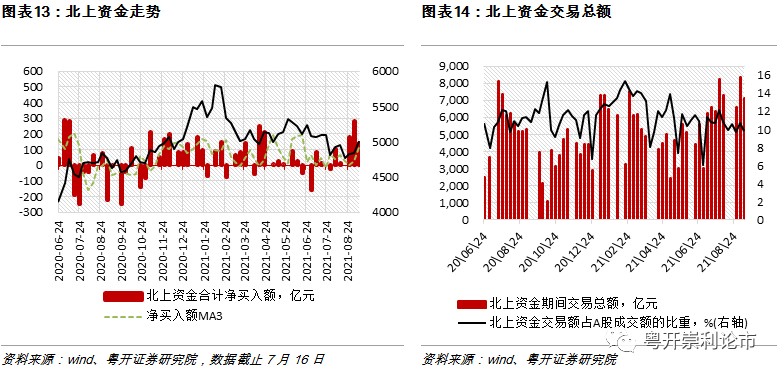

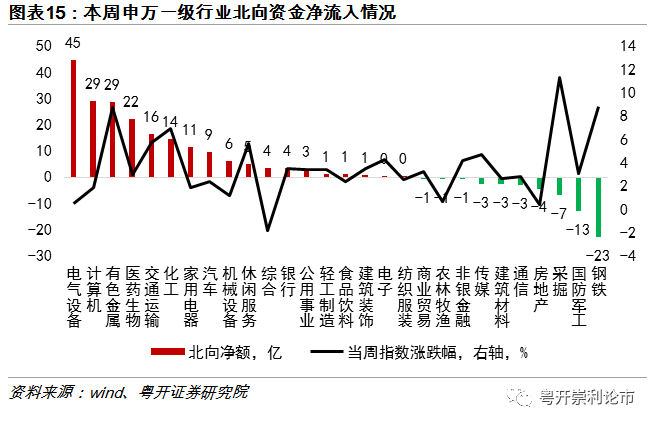

本周北上资金交投继续放量至7140亿元。同时,北上资金大幅加仓电气设备、电计算机、有色等板块;北上资金大幅流出钢铁、军工等板块。

三、近期热点事件

(一)今年以来A股公司回购热情较高

截至9月11日,A股414家公司累计实施回购945.73亿元。其中,即40家公司启动超两次回购,格力电器、香江控股、香江控股已经开启了第三轮回购。格力电器、美的集团实施回购金额超过百亿元,分别为217.12亿元和136.64亿元。今年以来,部分板块、个股估值下调幅度较大,多家公司启动回购,其出发点一是帮助稳定公司股价,希望通过传递看好公司未来发展的信号,增强投资者信心,减缓投资者抛售速度;二是提高每股收益、减轻税负;三是帮助提高资金利用效率、优化资本结构、保持控制权等等。

从行业来看,家用电器、计算机、医药生物行业公司回购金额较高,分别为384.35亿元、62.41亿元和58.79亿元。而这三大板块2020年的涨幅分别为31.1、9.8、51.1,今年以来的跌幅分别为19.9%、3.7%、7.9%,基本属于20年涨幅较大,今年以来跌幅靠前的板块,回购金额较高系为了提振公司股价、板块内部分公司规模较大等因素。除此之外,食品饮料、电子板块的回购金额也较高。

多家公司上调回购价格上限继续实施回购,除了提振股价外,也体现出公司管理层对未来发展前景和经营情况的乐观。年初至今市场表现分化,部分企业股价表现不尽如人意,上市公司积极回购表明管理层希望企稳股价,增添投资信心,减少股价大幅下降的空间。

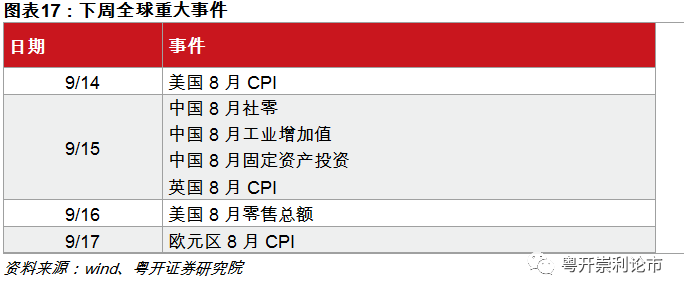

(二)下周全球重大事件

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)