氢燃料电池推广加速,“质子交换膜”百亿市场横空出世!“需求放量+国产替代加速”背景下,这些氟化工龙头有望实现高端突破(名单)

利好政策频发,新型储能装机规模放量可期!经济型实用性兼具,发电侧光储系统已到达启动时间点,这些龙头企业成本优势明显(名单)

前沿技术突破,千亿锂电池市场迎来大变局?安全性、成本优势显著,铜价上涨背景下,电镀铜/铝箔加速渗透可期,这些电池巨头正疯狂扩产

原标题:【广发策略戴康团队】继续“市值下沉”,寻找点状扩散——周末五分钟全知道(8月第3期)

来源:戴康的策略世界

报告摘要

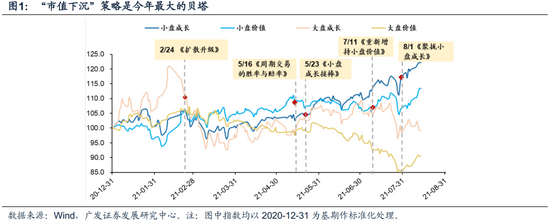

●继续坚定“市值下沉”。利率近期小幅回升对价值股超额收益形成明显推动,小盘价值和小盘成长均创出“政策坑”以来新高,而大盘成长的反弹在上周似乎见顶乏力。这都表明:我们Q1以来一直强调的“市值下沉”策略是今年最大的贝塔,建议在盈利弹性尚未破坏和微观结构仍未健康的环境下继续坚定“市值下沉”。在积累丰厚涨幅后市场担心热门股松动,我们从三大因素进行剖析:(1)相对景气是否显著收敛;(2)货币政策是否大幅收紧;(3)估值/配置是否极致分化。

●相对景气:高低景气赛道的差距尚难显著弥合。21年信用格局分化—>行业景气分化—>A股市场分化。一方面,结构性紧信用的方向逻辑边际改善,但向上空间有限。广义信用逐步进入底部区域,然而在 “房住不炒”和地方隐性债务防控影响下,向上扩张的斜率受到约束。另一方面,“硬科技”等方向除了自身强劲的产业上行动能之外还具备明显的政策倾向性宽信用。因此当前结构性紧信用或有缓和但尚未反转,抬升斜率仍受约束,与高景气赛道的景气差距尚难显著弥合。

●货币政策:把握核心政策意图,流动性合理充裕远端现金流占优。我们认为理解流动性不应单纯从固定事件刻舟求剑,核心应是把握自上而下的政策态度以及央行目标。供给端,金融供给侧改革驱动实际利率下行依然是最重要的趋势,促进社会综合融资成本稳中有降仍是央行的政策目标。需求端,信用供给不弱+经济需求高点回落的组合下,资金在结构性信用紧缩之外的领域呈现一定欠配特征,制约后续利率上行空间。流动性合理充裕和长期利率中枢下行趋势中,远端现金流仍相对占优。

●交投热度:行情将进入高波动区间。第一,产业向上动能没有破坏会带来景气持续突破,驱动中长期超额收益可持续。第二,风险偏好高位、交投热度拥挤、短期利好钝化,涨幅进入消化期将加剧短期波动。核心成长赛道的中长期产业景气趋势延续支撑超额收益,但短期波动将加剧。配置上把握产业景气核心的同时采用选股策略进行点状扩散——1. 尚未被充分挖掘的“专精特新”小巨人;2. 净利润选股策略。

●继续“市值下沉”,寻找点状扩散。尽管当前热门赛道的产业向上动能未被破坏,将会带来中长期超额收益可持续,但风险偏好高位、交投拥挤、对利好阶段性钝化将带来短期的高波动。因此配置上把握产业景气核心的同时建议采用选股策略进行点状扩散。继续市值下沉——(1)“政策+技术+供需缺口”多轮驱动的新能源车(锂/隔膜)/光伏;(2)“人少”+ 产业政策倾斜的成长扩散(军工);(3)成本压制缓和+需求边际变化的制造业(工程机械/水泥/化学原料及制品)。

● 风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1

核心观点速递

(一)21年信用格局分化——>行业景气分化——>A股市场分化。我们建议在盈利弹性尚未破坏和微观结构仍未健康的环境下继续坚定“市值下沉”。19年以来的A股贴现率行情的总量驱动力来自实际无风险利率与风险溢价双下行(拔估值)。21年体现盈利扩张和估值收缩的特征,实际无风险利率下行而风险溢价大幅上升但结构分化明显——信用环境持续收紧的地产、地方债务基建领域的风险溢价大幅上行,而制造业和中小市值公司的信用环境反而扩张。我们今年做了两个重要的判断“微观结构调整布局市值下沉”“全球通胀预期见顶有利于成长”(参见2.24《扩散升级》、3.4《拾级而下,“市值下沉”如何布局?》、5.23《小盘成长接棒》)——利率近期的小幅回升对于价值股的超额收益形成了较为明显的推动,小盘价值和小盘成长均创出“政策坑”以来的新高,而大盘成长的反弹在上周似乎见顶乏力。这都表明:我们Q1以来一直强调的市值下沉仍是第一位的。年初以来国证2000和中证1000指数显著跑赢中证100和沪深300指数也表明“市值下沉”策略是今年最大的贝塔,我们建议在盈利弹性尚未破坏和微观结构仍未健康的环境下继续坚定“市值下沉”。

当前,小盘风格已经积累了丰厚涨幅且相对大盘风格的差距进一步走阔,不少投资人关心是否会出现风格的切换或者低估值品种的补涨?我们在1.20《如何看机构化加速阶段的风格分化?》中曾剖析过热门股松动的三大可能触发因素:(1)相对景气收敛,即热门股自身盈利走坏或低位品种出现景气拐点;(2)货币政策大幅收紧、利率快速上行挤压较高的估值;(3)估值/配置极致分化只是可能产生松动的基础,但并非核心的触发条件。下面我们将从相对景气、货币政策以及相对估值/基金仓位的角度予以分析。

(二)相对景气:今年以来的景气分化部分源于信用结构的分化,当前结构性紧信用或有缓和但尚未反转,抬升斜率仍受约束,与高景气赛道的景气差距尚难显著弥合。

一方面,结构性紧信用的方向逻辑边际改善,但向上空间尚有限。今年以来地产整体处于信用收缩的过程当中。央行二季度货币政策执行报告中贷款利率下行而房贷利率上行,主要受信用供给收紧所致。结构性的信用收缩也反映在房地产债券的走势中,中资美元地产债的到期收益率尽管近期有所回落但仍处于17年以来的绝对高位。基建“今年底明年初形成实物工作量”意味着逻辑边际改善,但扩张斜率仍受到地方债务规范约束。7月社融确认了信用收缩处于第二阶段——需求回落主导的被动收缩。“稳增长”和财政后置预期之下,广义信用可能惯性收缩但逐步进入底部区域,然而广义信用在供给端的“房住不炒”基调和需求端的地方隐性债务防控影响下,向上扩张的斜率仍受到约束。结构性紧信用的方向逻辑边际改善但上行空间尚且有限,需要看到决策层更明确的扩信用姿态。

另一方面,“硬科技”等方向除了自身强劲的产业上行动能之外还具备明显的政策倾向性宽信用。我们自19年初“金融供给侧改革”开启以来始终强调“金融供给侧改革在信用供给端鼓励直接融资、让市场在资源配置中起决定性作用;信用需求端有效扩大新经济和民企融资、推动融资利率结构性下降。”财政部&工信部专项奖补资金支持“专精特新”小巨人企业加大创新投入、宁德时代宣布582亿巨额定增计划,均反映在另一端的结构性宽信用仍在继续。

信用结构性分化带来景气分化,相应在A股市场上表现为板块之间超额收益的显著差距。21年以来受益于供给侧改革的相关板块大多获得显著超额和绝对收益,如供给创造需求的科技补短板(新能源车/半导体/光伏等)、碳中和“供需缺口”扩张的涨价顺周期(钢铁/煤炭/有色/玻璃等);而需求驱动的相关板块表现均不佳,如大盘价值的典型代表(大金融等)以及传统消费板块。

(三)货币政策:将继续保持流动性合理充裕。金融供给侧改革驱动实际利率下行依然是最重要的趋势,促进社会综合融资成本稳中有降仍是央行的政策目标。

部分投资者可能会担心,若Q4稳增长政策逐步发力、地方债发行力度加大,是否会改变Q2以来狭义流动性宽松的趋势,对部分成长板块的估值形成压制?我们认为理解流动性不应单纯从投放到期、缴税、债券发行等事件刻舟求剑,核心应是把握自上而下的政策态度以及央行的目标。首先,信用供给端,从政策态度和央行目标来看,“降低融资成本”依然是核心。超全市场预期的全面降准以及随后730政治局会议提出“稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复”,已对未来的货币环境定下基调。而对于下半年可能对流动性产生较大扰动的两个事项,730政治局会议和央行二季度货币政策执行报告均表达了相应态度:一是海外Taper,730会议强调“增强宏观政策的自主性”,基本打消了中国货币政策跟随taper紧缩的担忧;二是下半年地方债发行加速,央行货政报告提出“加强对财政收支、政府债券发行、主要经济体货币政策调整等不确定性因素的监测分析,进一步提高操作的前瞻性、灵活性和有效性”,意味着若财政落地给狭义流动性带来明显影响则可能相应进行平抑操作。其次,信用需求端,非结构性紧信用的领域呈现一定“资产荒”的特征,制约利率上行空间。6月末贷款加权利率为4.93%,较一季度下降17BP,创有统计以来新低;但房贷利率则连续两个季度回升。信贷供给不弱+需求高点回落的组合下,资金在非结构性信用紧缩的领域呈现一定欠配的特征,制约后续利率上行的空间。流动性合理充裕和长期利率中枢下行趋势中,远端现金流仍相对占优。

(四)估值分化较为极致、风险偏好处于高位将推动行情进入高波动区间。坚持景气“量价突破”主线,并积极寻找点状扩散的配置方向。

第一,产业向上动能没有破坏会带来景气持续突破,驱动中长期超额收益可持续。我们在8.6发布的深度报告《新兴产业指数全复盘—策话新兴产业系列(四)》中详述了本轮新兴产业赛道投资和历史行情的“同与不同”。本轮新兴产业的超额收益来源与中观产业逻辑的相关性明显提升,并相应带来更好的持续性。中观产业对于超额收益的驱动力未发生改变、产业长期向上趋势和景气度没有破坏,可持续推动股价上行。当前新能源汽车等热门赛道的产业上行动能依然强劲、高频数据验证性强提升产业发展确定性,支撑中长期超额收益依然可持续。

第二,风险偏好高位、交投热度拥挤、短期利好钝化,均表示涨幅进入消化阶段,短期波动加剧。1. 当前风险偏好处于高位。盐湖股份首日将近300亿成交额、宁德时代巨额定增、以及锂电池产业链相关转债大涨等等,均指向当前板块的风险偏好处于高位。2. 从交投热度来看,部分板块进入相对拥挤的阶段。我们以①行业成交额/A股非金融成交额作为行业的成交占比;同时将②行业自由流通市值/A股非金融自由流通市值即市值占比纳入基准衡量;以③成交额占比/市值占比(即①/②的比值)作为拥挤度的考量指标,并以17年以来的历史数据作为参考。历史上看,在指数上涨过程中,若①即成交额占比突破5.5%且同时③即成交额占比/自由流通市值占比触及均值+1STD,则大概率对应指数在2个月内会出现一定调整。当前新能源汽车和半导体均已基本接近/触发阈值,短期行情波动可能加大。3. 股价对于短期利好呈现一定钝化。从730以来新能源利好政策频出,但股价尤其是前期领涨的细分赛道的股价反应相对钝化,意味着短期的边际催化因素或已基本price in。

核心成长赛道的中长期产业景气趋势延续支撑超额收益,但短期波动将加剧。配置上把握产业景气核心的同时采用选股策略进行点状扩散。我们在“广开金股”系列中重点挖掘了当前仍然有效的几种选股策略:1. 尚未被充分挖掘的“专精特新”小巨人/次新股——基于基本面、筹码交易层面、激励等维度选取8个核心特征因子构建打分模型,得到次新股精选Top20标的池(详见8.13报告《次新股:投资时钟与选股模型》);2. 净利润选股策略——净利润断层是指公司发布超预期的业绩公告后股价跳空上涨。这一选股策略是基本面和技术面的有机结合,在过去12年回测中获得了超过30%的年化收益率(详见7.29报告《净利润断层如何获得更高收益?》)。

(五)A股无系统性风险,继续“市值下沉”,寻找“小盘成长”的点状扩散。从大类资产的比较而言,当前A股较债券更有吸引力,当前关键仍在结构。从相对景气来看,信用结构分化是景气分化的核心原因之一,当前结构性紧信用的方向迎来边际缓和但向上抬升力度仍受制约,高低景气板块的差距尚难显著弥合。从流动性环境来看,金融供给侧改革驱动实际利率下行依然是最重要的趋势,促进社会综合融资成本稳中有降仍是央行的政策目标,下半年狭义流动性继续保持合理充裕,对资产估值形成支撑。尽管当前热门赛道的产业向上动能未被破坏,将会带来中长期超额收益可持续,但风险偏好高位、交投拥挤、对利好阶段性钝化将带来短期的高波动。因此配置上把握产业景气核心的同时建议采用选股策略进行点状扩散。继续市值下沉——(1)“政策+技术+供需缺口”多轮驱动的新能源车(锂/隔膜)/光伏;(2)“人少”+ 产业政策倾斜的成长扩散(军工);(3)成本压制缓和+需求边际变化的制造业(工程机械/水泥/化学原料及制品)。

2

本周重要变化

2.1 中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2021年08月13日,30个大中城市房地产成交面积累计同比上涨30.64%,相比上周的30.95%继续下降,30个大中城市房地产成交面积月环比下降32.45%,月同比下降20.60%,周环比下降9.53%。

汽车:乘联会数据,7月第四周乘用车零售销量同比上升1%,相比上周的-9%的涨幅扩大。中国汽车工业协会数据,9月商用车销量31.2万辆,同比下降30.2%;乘用车销量155.1万辆,同比下降7%。

2.中游制造

钢铁:本周钢材价格均下跌,螺纹钢价格指数本周涨0.25%至5358.94元/吨,冷轧价格指数跌0.25%至6440.12元/吨。截止8月6日,螺纹钢期货收盘价为5482元/吨,比前一周上涨1.91%。钢铁网数据显示,8月上旬重点钢企粗钢日均产量204.39万吨,较7月下旬下降2.97%。

水泥:本周全国水泥市场价格环比保持平稳。全国高标42.5水泥均价环比上周上涨1.11%至426.67元/吨。其中华东地区均价环比上周上涨0.64%至451.43元/吨,中南地区涨2.57%至465.00元/吨,华北地区保持不变为430.0元/吨。

化工:化工品价格涨跌相当,价差下行。国内尿素跌1.88%至2757.14元/吨,轻质纯碱(华东)涨3.67%至2221.43元/吨,PVC(乙炔法)涨2.05%至9268.14元/吨,涤纶长丝(POY)跌2.06%至7628.57元/吨,丁苯橡胶涨1.23%至13528.57元/吨,纯MDI跌3.34%至23128.57元/吨,国际化工品价格方面,国际乙烯跌2.56%至980.29美元/吨,国际纯苯涨3.22%至985.71美元/吨,国际尿素跌3.45%至420.00美元/吨。

挖掘机:7月企业挖掘机销量17345台,低于6月的23100台,同比下跌9.20%。

3.上游资源

煤炭与铁矿石:铁矿石库存增加,煤炭价格下跌,煤炭库存下降。太原古交车板含税价稳定在2170.00元/吨,秦皇岛山西混优平仓5500价格本周稳定在942.00元/吨;库存方面,秦皇岛煤炭库存本周减少0.23%至431.00万吨,港口铁矿石库存减少0.09%至12628.30万吨。

国际大宗:WTI本周跌0.18%至66.98美元/桶,Brent跌0.34%至70.25美元/桶,LME金属价格指数涨1.20%至4281.10,大宗商品CRB指数本周涨1.15%至216.96;BDI指数本周涨5.78%至3566.00。

2.2 股市特征

股市涨跌幅:上证综指本周上涨1.68%,行业涨幅前三为国防军工(10.42%)、汽车(8.16%)和建筑材料(7.71%);跌幅前三为钢铁(-3.43%)、传媒(-2.69%)和电子(-0.42%)。

动态估值:A股总体PE(TTM)从上周20.32倍下降到本周20.20倍,PB(LF)从上周2.01倍上升到本周2.04倍;A股整体剔除金融服务业PE(TTM)从上周32.76倍下降到本周32.21倍,PB(LF)从上周2.88倍上升到本周2.91倍;创业板PE(TTM)从上周87.38倍下降到本周85.92倍,PB(LF)从上周6.19倍下降到本周6.08倍;科创板PE(TTM)从上周的89.90倍下降到本周87.37倍,PB(LF)从上周的7.38倍下降到本周7.14倍;A股总体总市值较上周上升1.45%;A股总体剔除金融服务业总市值较上周上升1.07%;必需消费相对于周期类上市公司的相对PB由上周2.19下降到本周2.17;创业板相对于沪深300的相对PE(TTM)从上周6.59下降到本周6.42;创业板相对于沪深300的相对PB(LF)从上周3.90下降到本周3.79;股权风险溢价从上周0.24%下降到本周0.23%,股市收益率从上周3.05%上升到本周3.10%。

基金规模:本周新发股票型+混合型基金份额为413.10亿份,上周为269.83亿份;本周基金市场累计份额净减少275.44亿份。

融资融券余额:截至8月12日周四,融资融券余额18576.39亿,较上周上升1.41%。

限售股解禁:本周限售股解禁1627.78亿元,预计下一周解禁1299.87亿元。

大小非减持:本周A股整体大小非净减持56.51亿,本周减持最多的行业是计算机(-23.43亿)、医药生物(-9.33亿)、有色金属(-7.33亿),本周增持最多的行业是钢铁(3.66亿)、传媒(0.18亿)、非银金融(0.00亿)。

北上资金:本周陆股通北上资金净流入12.76亿元,上周净流入100.89亿元。

AH溢价指数:本周A/H股溢价指数下降至136.98,上周A/H股溢价指数为137.28。

2.3 流动性

截至2021年8月13日,央行本周共有5笔逆回购到期,总额为500亿元;5笔逆回购,总额为500亿元;公开市场操作净投放(含国库现金)0亿元。

截至2021年8月13日,R007本周上涨19.84BP至2.21%,SHIB0R隔夜利率上涨31.70BP至2.176%;期限利差本周下跌0.42BP至0.66%;信用利差下跌1.42BP至0.63%。

2.4 海外

美国:周三公布的美国7月核心CPI同比为4.3%,与预期相同,低于前值4.5%;周三公布的美国8月6日当周EIA原油库存变动(万桶)为-44.8,高于预期-75,低于前值362.7;周四公布的美国7月核心PPI同比为6.2%,低于预期5.6%,低于前值5.6%;周五公布的美国8月密歇根大学消费者信心指数初值为70.2,低于预期81.2,低于前值81.2。

欧元区:周三公布的欧元区8月ZEW经济景气指数为42.7,低于前值61.2;周四公布的欧元区6月工业产出同比为9.7%,低于预期10.3%,低于前值20.5%。

英国:周四公布的英国二季度GDP同比初值为22.2%,高于预期22.1%,高于前值-6.1%。

日本:周四公布的日本7月国内企业商品物价指数环比为1.1%,高于预期0.5%,高于前值0.6%。

本周海外股市:标普500本周涨0.71%收于4468.00点;伦敦富时涨1.34%收于7218.71点;德国DAX涨1.37%收于15977.44点;日经225涨0.56%收于27977.15点;恒生涨0.81%收于26391.62。

2.5 宏观

7月财新制PMI指数:2021年7月,中国财新制造业PMI为50.3%,比上月回落1个百分点,制造业总体继续运行在扩张区间,但扩张速度放缓;中国财新服务业PMI指数为54.9%,比上月上扬4.6个百分点,服务业继续保持增长态势,增速扩张。

7月外汇储备:中国2021年7月外汇储备为32,358.9亿美元,高于上月32,140.1亿美元,增加218.8亿美元,上升0.68%,创2016年以来新高。

7月贸易帐:中国海关总署数据,中国2021年7月贸易帐为565.8亿美元,比上月增加50.5亿美元。

7月CPI&PPI:2021年7月,CPI同比上涨1.0%,环比上涨0.3%;PPI同比上涨9.0%,环比上涨0.5%。

7月金融数据:7月份新增人民币贷款1.08万亿元,比去年同期减少10400亿元。

3

下周公布数据一览

下周看点:中国1至7月全国房地产开发投资;中国8月五年期贷款市场报价利率(LPR);中国1至7月规模以上工业增加值同比;美国7月零售销售环比;欧元区二季度GDP同比初值。

8月16日周一:中国1至7月全国房地产开发投资;中国1至7月规模以上工业增加值同比;中国1至7月社会消费品零售总额同比;日本二季度实际GDP年化季环比初值。

8月17日周二:美国7月零售销售环比;欧元区二季度GDP同比初值;英国6月三个月ILO失业率;英国7月失业金申请人数变动(万人)。

8月18日周三:美国7月新屋开工(万户);美国8月13日当周EIA原油库存变动(万桶);英国7月核心零售物价指数同比;日本7月季调后商品贸易帐(亿日元);日本7月进口同比。

8月19日周四:中国7月Swift人民币在全球支付中占比;美国8月14日当周首次申请失业救济人数(万人)。

8月20日周五:中国8月五年期贷款市场报价利率(LPR);中国8月一年期贷款市场报价利率(LPR);英国7月核心零售销售同比;日本7月CPI同比。

4

风险提示

国内外疫情控制反复、经济增长低于预期,海外不确定性。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)