调味品提价潮最快年底到来?三重因子共振下,行业基本面已逐渐恢复!行业扩容+集中度提升,这些头部企业有望取得超额收益(名单)

“低碳发电+电动车” 带动铜消费强劲增长,传统铜需求也步入复苏进程!铜矿供应进入景气期,这些铜资源巨头利润弹性巨大(名单)

原标题:极致分化后的三种预期

来源:樊继拓投资策略

1

策略观点:极致分化后的三种预期

春节以来,投资者对盈利分歧很小,但对经济分歧很大,降准进一步放大了这种分歧,进而导致中证1000和蓝筹价值股走势的极致分化。投资者按照历史经验,衍生出了三种预期:(1)悲观预期:中证1000的领涨,是类似2007年牛市顶部附近的补涨,茅指数的弱势可能代表着牛市的尾声。(2)中性预期:成长是类似2010年和2013年的结构性牛市,这种格局持续的时间可能会很长。(3)乐观预期:价值股跌出了价值,成长股还能持续改善,如果价值股和成长一起涨,结构牛不排除继续发展成全面牛。我们战略上站在乐观预期的一方,但由于宏观分歧还很大,高频跟踪的增量资金也不是很多,第三种预期要发展成主流认识还需要很长时间。需要特别注意的是,按照2010年和2013年结构性牛市的经验,全A指数一般接近前期高点的时候,经常出现月度的调整。

(1)悲观预期:中证1000是类似2007年牛市顶部附近的补涨。投资大师利弗莫尔特别推崇对龙头板块和龙头股的研究,并认为研究龙头能够提前预知市场趋势。其背后可能的逻辑是,龙头股在牛市中基本面逻辑最强,代表着大量股票上涨的最多的共性,如果龙头股长时间走弱,可能是共性的逻辑有所破坏,那么只靠个性逻辑是不足以支撑牛市的。

2007年牛市顶部的时候,出现了牛市核心板块银行股提前进入下跌趋势,而以中证1000为代表的边缘个股在随后接近5个月的过程中持续强势,但最终没能改变牛市终结的现实。

2021年春节以来,牛市最核心的食品饮料行业开始走弱,而过去两年一直偏弱的中证1000开始逐渐走强,持续到现在已经长达4个月的时间了。

少部分最悲观的投资者认为,牛市已经结束,对龙头股的感性认识、对牛市已经持续2年半的经验判断都支撑这一悲观预期。我们认为,要排除这一判断,关键是能否排除未来1年内中国经济有较大下行的风险。我们的主观判断是因为经济可能要2022年上半年以后才会出现问题,但这一判断还不主流,要想排除最悲观的预期,需要等待8-9月份,验证下半年经济旺季时的经济强度。

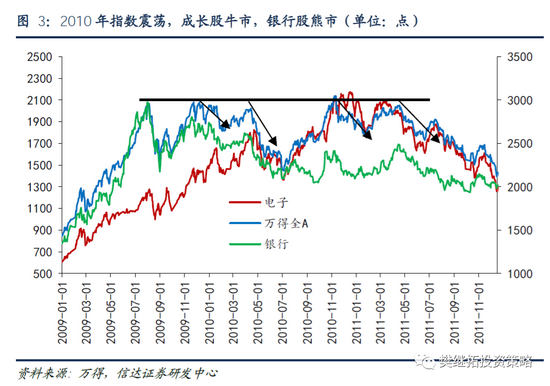

(2)中性预期:成长是类似2010年和2013年的结构性牛市。目前银行股下跌、成长股上涨的分化,在2010年和2013年的震荡市中也长期存在,两次持续的时间都长达一年。2010年最大的宏观背景是信贷紧缩,房地产和基建政策非常紧,所以周期和银行表现较弱。消费和成长性行业,受宏观影响小,也有自下而上的产业逻辑,比如电子行业受益于智能手机的普及,消费行业受益于家电下乡等扩大内需的政策。

这种风格的分化持续时间很长,但需要注意的是,由于股市存量博弈,只有局部板块上涨,每一次全A指数涨到前期高点的时候,都会面临至少是月度级别的调整。如果没有太多宏观的风险,调整幅度较小(约10%),而如果有对宏观的较大担心,则调整时间和幅度可能都会被放大(比如2010年5-6月)。

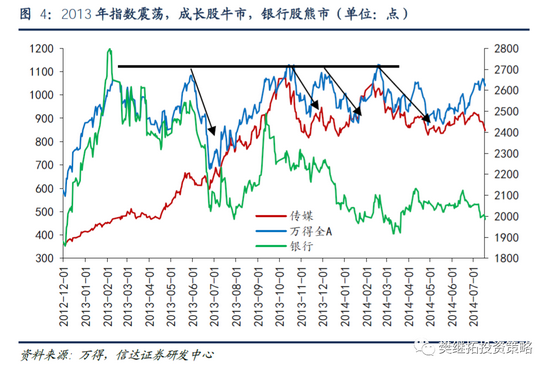

2013年的市场也类似。2013年Q1,房地产调控开启,Q2出现了钱荒,经济展望开始变得悲观。银行和周期在2013年大部分时间偏弱,但以传媒为代表的TMT开启了不断创新高的牛市。而在战术上,2013年也面临和2010年类似的问题,虽然是结构性牛市,但是全A指数一旦接近前期高点,会导致市场出现至少月度级别的调整,这种调整也会波及TMT板块。

持有这一观点的投资者是最多的,其背后的核心宏观假设是,宏观经济预期很难抬升,也没有快速下行的风险,各行业的盈利兑现很好,而且还会持续。如果这种假设成立,最需要注意的是,全A接近前期高点的时候,会出现阶段性月度的调整。

(3)乐观预期:类似2020年上半年,结构牛发展成全面牛。由于蓝筹价值股的持续下跌,部分投资者认为已经到达绝对低估值的范围。由于降准等变化,结构牛有可能发展成全面牛,2020年6月市场加速之前,也出现过板块的分化。疫情后到6月左右,最强的是消费,银行周期偏弱。但进入6月下旬,指数开始加速上涨。

持有这一乐观预期的投资者最少,因为慢牛已经成为深入人心的主流判断。我们认为,战略上,往上大幅突破,需要同时具备两个条件:盈利持续改善、增量资金进场,未来半年依然有这可能性。不过,从高频数据跟踪来看,盈利预期和增量资金近期马上再次加速的迹象都不是很明显,大概率还要等待。

(4)短期策略:指数年内会有突破,但可能不在7月。春节以来的居民资金活跃度相比2020年差不少,粮草供应能力一般,如果把整体战线(指数)往前推进太多,深入敌方腹地,则对粮草的需求将会成倍增加。降准虽然会带来部分保险的资金,但对居民资金的带动效果有限,估计还没法带来足够的增量资金,7月出现指数层面突破的概率不大。这一次降准很有可能是经济恢复进度低于预期后的二次宽松,将会拉长盈利回升的时间,上市公司ROE可能会持续改善到2022年中,这一慢变量会是今年晚些时候,指数取得更大级别上涨的动力之一。

行业配置建议:2019-2021年初,行业配置的重点是龙头、壁垒强、业务长期稳定。今年3月以来,股市的选股重点是业绩兑现,周期股和成长股先后均有不错的上涨,特别是其中的二三线标的。周期股的业绩兑现还不充分,部分投资者对经济可能会进入下行趋势的判断过度悲观,由悲观预期带来的预期差可能会构成周期股第二次买点。这一买点类似2010年中、2017年6月,都是由于投资者提前担心经济下行,但经济迟迟没有下行,是一个可以持有半年的配置方向。

2

上周市场变化

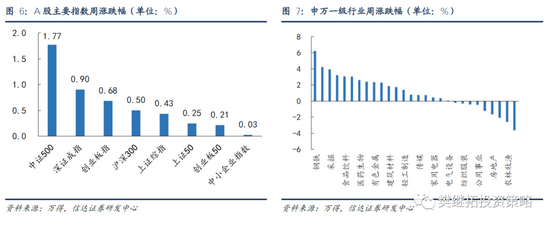

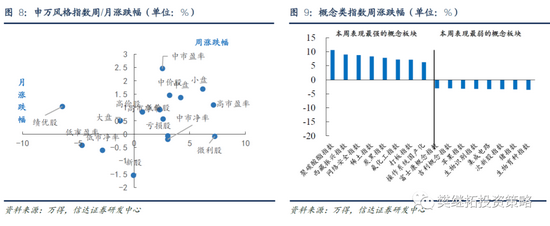

上周A股整体上涨,其中中证500(1.77%)领涨。申万一级行业中,钢铁(6.22%)、通信(4.21%)、采掘(3.92%)领涨,电子(-2.07%)、农林牧渔(-2.58%)、汽车(-3.62%)领跌。概念股中,聚碳酸酯指数(10.58 %)、西藏振兴指数(9.01 %)、网络安全指数(8.76 %)领涨,生物育种指数(-3.58 %)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

责任编辑:张熠

![[挖鼻]](https://n.sinaimg.cn/commnet/2018new_wabi_thumb.png "[挖鼻]")

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

河南女子每天自驾110公里跨市上班 本人回应:不是老板,公司氛围好才坚持 收起河南女子每天自驾110公里跨市上班 本人回应:不是老板,公司氛围好才坚持

- 2025年03月10日

- 07:44

- APP专享

- 扒圈小记

12,518

12,518

为什么现在的商场爱叫“xx里”?

- 2025年03月10日

- 13:55

- APP专享

- 扒圈小记

- 7,517

突发!马斯克:遭到大规模攻击!

- 2025年03月10日

- 23:09

- APP专享

- 北京时间

- 6,007

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 07:49:20

有消息称,DeepSeek下一代AI模型DeepSeek-R2或提前于下周一(3月17日)正式发布。截至目前,DeepSeek官方尚未正式公布R2的具体日期及技术细节等。早前市场预期DeepSeek-R2模型于5月发布。就上述信息求证官方,截至发稿官方暂无回应。 -

宋谈股经今天 07:41:30

3月11日收评:沪指低开反弹涨0.41%,两市成交不足1.5万亿1、市场全天低开反弹,三大指数尾盘集体翻红。国资云概念股走强,湖北广电(sz000665)、数据港(sh603881)、美利云(sz000815)涨停。军工板块集体拉升,炼石航空(sz000697)、内蒙一机(sh600967)、火炬电子(sh603678)等涨停。猪肉股午后走高,天域生物(sh603717)、神农集团(sh605296)涨停。下跌方面,机器人(sz300024)概念股分化,夏厦精密(sz001306)等跌超5%。个股涨多跌少,沪深京三市约2800股飘红,今日成交1.52万亿。截止收盘沪指涨0.41%,深成指涨0.33%,创业板指涨0.19%。2、板块概念方面,军工、次新股、国资云、猪肉等板块涨幅居前,光刻机、AI医疗、软件开发、CRO等板块跌幅居前。3、两市共2754只个股上涨,65只个股涨停,2149只个股下跌,5只个股跌停,12只股票炸板,炸板率19%。 -

趋势起航今天 07:10:27

财富密码已解锁!昨日推荐股票连板飙升,涨幅惊人;今日再度出击,力荐的两只股票同样一路狂飙,强势涨停!这可不是运气,而是专业团队深度研究与精准预判的成果。此刻,趋势 VIP 重磅福利震撼登场!首开即享半价优惠,半年费用直降至 415 元 / 月。如此超值的价格,在投资服务领域堪称史无前例,这是你千载难逢的财富机遇。然而,幸运只青睐少数人。本次特惠活动仅开放前 50 个名额,先到先得,一旦满员,优惠瞬间消失。财富浪潮转瞬即逝,你还在犹豫什么?立即抢占趋势 VIP 席位,搭乘涨停快车,订阅地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

徐善武今天 07:06:56

有点意思 开盘最低点 收盘最高点 -

巨丰投资张翠霞今天 07:05:09

4小时运行结束,总结全天市场运行,1)相较美股大跌,A股低开高走,报收光头阳线,阳包阴反包上涨中继K线,MACD指标闭合,短期方向抉择,方向明确后迎来单边行情;2)量能,沪深两市今日成交额15198亿元,较上个交易日15440亿元减少242亿元;3)行业板块方面,以加权涨幅来看56家行业28家红盘,商贸代理、日用化工、酿酒等板块涨幅居前;工程机械、汽车类、互联网等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

趋势起航今天 07:05:06

市场全天低开高走,三大指数均收光头阳线,沪深两市全天成交额1.48万亿,较上个交易日缩量238亿。盘面上,市场热点较为杂乱,个股涨多跌少,全市场超2800只个股上涨。从板块来看,国资云概念股集体大涨,湖北广电(sz000665)等涨停。军工股震荡走强,内蒙一机(sh600967)等涨停。猪肉股展开反弹,神农集团(sh605296)涨停。板块方面,军工、小金属、猪肉、国资云等板块涨幅居前,光刻机、AI医疗、软件开发、CRO等板块跌幅居前。截至收盘,沪指涨0.41%,深成指涨0.33%,创业板指涨0.19%。 -

北京红竹今天 07:03:46

收摊,晚上见 -

徐小明今天 07:03:09

【盘中直播】语音课见 -

趋势起航今天 07:03:04

市场全天低开反弹,三大指数尾盘集体翻红。国资云概念股走强,湖北广电(sz000665)、数据港(sh603881)、美利云(sz000815)涨停。军工板块集体拉升,炼石航空(sz000697)、内蒙一机(sh600967)、火炬电子(sh603678)等涨停。猪肉股午后走高,天域生物(sh603717)、神农集团(sh605296)涨停。下跌方面,机器人(sz300024)概念股分化,夏厦精密(sz001306)等跌超5%。个股涨多跌少,沪深京三市约2800股飘红,今日成交1.52万亿。截止收盘沪指涨0.41%,深成指涨0.33%,创业板指涨0.19%。 -

量化伏妖今天 07:02:28

【股票收评】:短线调整有望结束今日再次呈现出探底回升,早盘受美股崩盘影响大幅低开30点,冲高后下探再冲高,14点33分指数翻红,盘面上下宽幅振荡,洗盘大洗盘时间较长,形成了一根低开高走的小阳线,市场做多意愿较强,主要原因是科技股的逐步止跌回升,重启升势的可能性加大。外围市场暴跌的影响在日内被消化,对后市向上又很大的信心援助。板块方面发电机概念,国资云概念,航天航空,MLCC,美容护理,珠宝首饰等板块涨幅靠前;CAR-T细胞疗法,昨日触板,阿兹海默,工程机械,3D摄像头,同步磁阻电机等板块跌幅靠前。今天可以说不惧外盘独立自主的潇洒了一回,短线调整有望结束。