基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【招商策略】从白马到快马:风格无坚不破,唯快不破——A股投资策略周报(0516)

来源: 招商策略研究

今年以来,市场普遍感觉投资难度较大。主要原因在于年内风格连续多轮变化,没有相对持续的风格和主线。整体来看,截止目前,年内多次切换后低估值相对占优,而真正贯穿今年的核心主线是业绩高增长,从“白马”到“快马”可能成为年内最核心的主线。虽然标的质地好坏从中长期角度仍然是最核心选股法则,但在今年更加要以增速快的眼光审视投资标的。建议投资者重点关注全球需求导向中国优势制造、电动智能驾驶、地产后周期领域等主线中高增速,估值相对合理的投资标的。

【观策·论市】今年以来风格出现多次轮换,持续性不强,投资的难度加大,通过数据分析可以看出,今年以来投资者仍然在增速和估值之间权衡,增速较高、估值相对合理的个股表现较好,PEG<1是非常重要的选股指标。由于我们此前多篇报告论述判断今年全年整体上市公司业绩都有可能会超预期,在接下来的几个季度着眼于寻找业绩高增长、可能超预期的板块和个股显得尤为关键。根据我们此前几篇报告,未来几个季度驱动业绩高增长的关键原因有几条主线:1)全球需求的持续改善;2)地产后周期;3)电动智能驾驶。基于以上三条主线,我们认为具有全球需求导向的中国优势制造可能是未来业绩超预期的核心方向。建议投资者关注汽车及零部件、电新、电子、基础化工、轻工等行业中高增速业绩相对合理的个股。这些行业在过去几个星期被认为是很可能会受到原材料价格上行带来对盈利的影响,但我们对此看法是对于制造业来说更重要的是总需求,产量伴随需求上行的过程当中放量,可以依靠固定成本的下行,一定程度上抵消原材料价格上行,从而最终实现业绩超预期。

【复盘·内观】本周多数板块和个股上涨:1)美国非农数据低于预期但CPI超预期,市场预期短期政策依然会着眼于增长端;2)近期医药生物、必选消费等板块依然维持高景气;3)国内周期品涨价受政策预期压制,短期回调。

【中观·景气】4月汽车和乘用车产销环比下降,同比增幅收窄;国内新能源车产量环比略增,销量环比下降,产销同比继续保持较高增速。4月份主要企业挖掘机销量同比上行,增幅有较大程度收窄;主要企业3吨及以上装载机销量同比上行,增幅显著缩小。本周钢坯、螺纹钢、铁矿石价格继续上行;焦煤和动力煤期货价格上行,焦炭期货价格下降。

【资金·众寡】内外资偏好分化,陆股通加仓食品饮料。北上资金本周净流入27亿元,较前期增加;融资资金前四个交易日合计净流入124亿元;新成立偏股类公募基金规模回升,为184亿份;ETF延续净申购,对应资金净流入165亿元。行业偏好上,北上资金买入较多的为食品饮料、银行等;融资资金净买入较多的为有色金属、医药、汽车等;宽基ETF多申购,信息技术、消费、医药等ETF申购较多。重要股东二级市场净减持和计划减持规模扩大。

【主题·风向】本周产业观察——七普数据公布,相关领域可能迎来政策催化。七普数据表明人口老龄化、少子化、不婚化及家庭小型化正加速到来,建议关注陪伴消费、悦己消费、便捷消费、银发经济等。此外随着国内人口老龄化形势愈加严峻,后续生育政策有可能进一步放开,建议关注二胎相关的投资机会。

【数据·估值】本周全部A股估值水平较上周上涨,全部A股PE(TTM)上行0.3X至16.9X,处于历史估值水平的62.3%分位数。板块估值涨多跌少,其中,休闲服务板块估值上涨较多,有色金属板块下跌明显。

【风险提示】经济数据低于预期,政策支持力度不及预期,疫情扩散超预期。

01

观策·论市——年内风格:无坚不破,唯快不破?

▶ 为什么今年市场看起来很难做

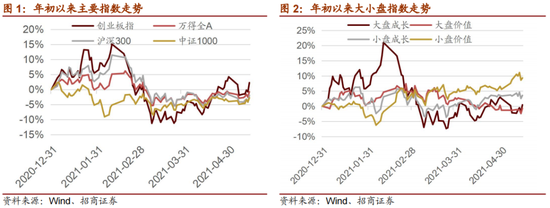

年初以来市场呈现波动的特征,年初至上周末主要指数涨幅均接近于0。赚钱效应不明显。而风格层面我们在2月3号一篇关于风格的报告《风格轮动启示录:不可不察的风格切换》中提到了今年的风格,可能会出现明显的均值回归,偏中低估值中小市值可能会相对占优。实际上,年初以来表现最好的风格指数是小盘价值指数,涨幅近10%,其他风格指数整体涨幅不大。

很多投资者都认为今年的股市较为难做,从上图也可以看得出来,年内风格出现了几轮变换从年初到春节之前是大盘成长,或者“茅指数”“创业板指”相对占优,而春节之后大盘成长或“茅指数”出现大幅回撤,小盘价值出现较大幅度上涨。3月25号市场企稳以来,大盘成长又出现较为明显的反弹。整体来看。今年缺乏机构投资者能够重仓且能持续的主线风格,导致投资难度加大,心比较累。而在这个过程当中,有很多过去两年表现优异的白马由于业绩不及预期,出现了较为深度的回调,也对很多重仓的投资者的净值产生了拖累。

▶ 隐藏在风格背后的主线

梳理一下今年的。风格变化是否隐藏在波动背后有一个核心主线,本篇报告试图讨论这一点,我们将股票按照不同的属性进行分组,求平均值的方法来评估。

从估值的角度来看,年初至春节前是低估值占优,春节至325调整期间是低估值明显反弹。而3月25号以来又重新回到了高估值占优整体来看,今年仍然是中低估值,相对占优,这与我们年度策略报告里面所说的“2021年会显著均衡,机构关注从“抱团300”到“挖票800”基本吻合。年内低估值占优的核心原因是国内的经济较好,流动性较去年明显收敛。

而另外一方面全球流动性仍然处在相对泛滥的状态,因此也间接对国内风格产生了影响,因此对今年造成低估值占优和高估值占优切换起到较大作用的是美国的十年期国债收益率和对全球流动性的预期。

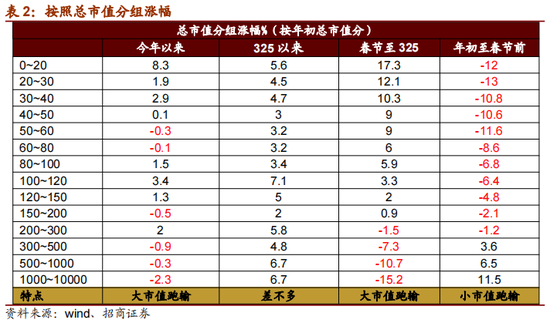

从市值属性来看,年初至春节前是明显的大市值龙头跑赢,小市值暴跌;而春节至3月25号大市值茅指数出现了较大幅度的回调,而小盘股出现比较大幅度的反弹;3月25号以来市值并没有起到太大的作用,整体来看,今年以来小市值相对占优。

从增速属性来看,年初至3月25日风格大幅波动过程中,业绩增速隐藏在估值和市值的波动中,未显性体现,按照市场一致预测盈利增速进行分组并没有明显的规律,但3月25号逐渐进入到一季报期之后,市场更加看重业绩属性,业绩增速从隐藏属性变为显性属性,基本体现为预期增速高则表现好,反之亦然。

而从一季报的增速情况来看。年初至春节前,以及年初至3月25号,由于一季报尚未出炉,因此一季报增速对于股价表现并未产生明显影响,但是3月25号以来随着一季报进入到披露期,基本是增速越快表现也好,投资者开始进入到以增速为王的时代。

综合考虑盈利和估值,那么年初至春节前市场不太看重估值性价比,基本上主要是茅指数一路大涨,白马为王;而春节至325日不看估值的风格告一段落,大家开始看重估值性价比,3月25号至今市场似乎又有一点回到不看估值的程度,但是结合前面我们所描述的,这个时候市场不是不看估值而是更加关注增速,如果增速不够高的话,那么就不行。3月25号以来PEG>1的公司一定是那些增速特别高估值也比较贵的公司表现较好,而增速低估值贵的公司很难有很好的表现,这与年初至春节前PEG>1占优已经完全不同。说明市场的选择已经从“白马为王”转为“快马为王”。

总的来看今年以来整体表现较佳的既不是极低的peg,也不是远大于1的,0.25~1之间比较稳定的好。我们此前多篇报告里面所提到的今年要看重估值性价比,从过去的5个月的情况来看是比较吻合的。未来寻找业绩高增长,估值相对合理,PEG<1仍然是一个较为重要的选股法则。

今年极端看重业绩增速表现的背景下,基金重仓股在春节调整之后出现了大分化,一旦业绩不及预期,或者增速大幅下滑,机构就会大幅减仓,造成股价的明显回撤。因此,今年更加要以增速快的眼光审视投资标的,好不好要暂时放一边,快不快比好不好在今年更加重要。或者更准确的说,对于今年而言,快就是好。

▶总结

总的来看,今年以来风格出现多次轮换,持续性不强。投资的难度加大,部分过去表现较好的白马股由于业绩不及预期出现较大幅度的回调,对整体净值产生较大拖累。使得投资难度明显加大,但是我们通过数据分析可以看出。今年以来,投资者仍然在增速和估值之间做一个权衡,整体来看,增速较高、估值相对合理的个股表现较好。PEG<1成为一个非常重要的选股指标,至于是选择高增速高估值还是选择中低增速中低估值,很大程度上受全球流动性的变化影响。

由于我们此前多篇报告论述判断今年全年整体上市公司业绩都有可能会超预期,在接下来的几个季度着眼于寻找业绩高增长,业绩可能超预期的板块和个股显得尤为关键。根据我们此前几篇报告,我们认为未来几个季度驱动业绩高增长的关键原因有几条主线,第1条来自于全球需求的持续改善,第2条来自于地产后周期,第3条是电动智能驾驶。基于以上三条选股主线,我们认为具有全球需求导向的中国优势制造,可能是未来业绩超预期的核心方向。我们建议投资者关注汽车及零部件、电新、电子、基础化工、轻工等行业中高增速业绩相对合理的个股,而这些行业在过去几个星期被认为是很可能会受到原材料价格上行带来的盈利影响,但是我们对此看法是对于制造业来说更重要的是总需求,产量伴随需求上行的过程当中放量,可以依靠固定成本的下行,一定程度上抵消原材料价格上行,从而最终实现业绩超预期。

02

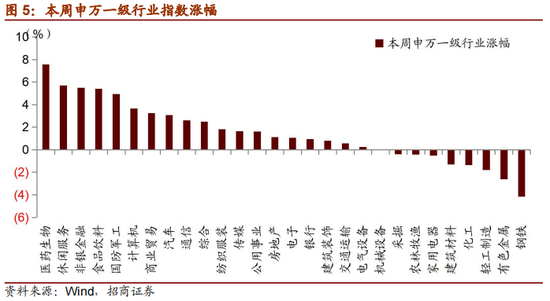

复盘·内观——市场普涨,周期走弱

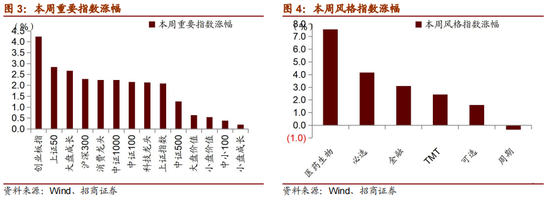

本周多数板块和个股上涨,主要指数中创业板指、上证50、大盘成长指数涨幅均超过2.5%。从成交上来看,本周日均成交8260亿,较前几周明显放量,南向资金本周大幅净流入港股172.6亿,北向本周净流入A股27.1亿,连续5周净流入,从大类板块上来看,本周仅周期风格下跌,医药生物涨幅较大。

本周市场整体上涨的主要原因在于:(1)美国非农数据低于预期但CPI超预期,市场预期短期政策依然会着眼于经济增长端,2022年底加息预期落地;(2)近期医药生物、必选消费等板块依然维持高景气;(3)国内周期品涨价受政策预期压制,短期回调。

从风格上来看,本周仅周期风格下跌,医药生物涨幅较大。从行业上来看,本周28个申万一级行业多数上涨,下跌的行业仅9个,涨幅超过%5的行业有医药生物、休闲服务、非银、食品饮料,跌幅超过2%的行业分别为有色、钢铁,涨幅居前的行业主要原因在于景气度,下跌行业的主要原因在于涨价的政策压制预期以及短期高涨幅带来的回调压力。

03

中观·景气——4月汽车产销同比增幅收窄,螺纹钢等价格继续上行

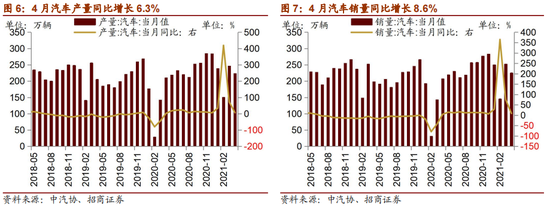

4月汽车产销环比下降,同比增幅收窄。根据中汽协发布的数据,4月汽车产销分别达到223.4万辆和225.2万辆,同比增长6.3%和8.6%,环比下降9.3%和10.8%,与2019年同期相比,产销分别同比增长8.7%和13.5%。

4月乘用车当月产销量分别为171.4万辆和170.4万辆,环比下降9.0%和9.1%,同比分别增长7.9%和10.8%,与2019年同期相比分别增长3.21%和8.2%。

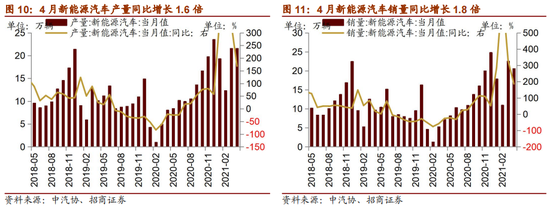

4月国内新能源车产量环比略增,销量环比下降,产销同比继续保持较高增速。4月我国新能源汽车当月产量为21.6万辆,环比增长0.1%,同比增长1.6倍,与2019年同期相比增长112.7%;4月我国新能源汽车当月销量为20.6万辆,环比下降8.7%,同比增长1.8倍%,与2019年同期相比增长112.87%。

在新能源汽车主要品种中,与上月相比,纯电动汽车产销均呈小幅下降,插电式混合动力汽车产量小幅增长,销量略有下降;与上年同期相比,纯电动和插电式混合动力汽车产销继续保持快速增长,其中纯电动汽车产销增速更为显著。

4月份主要企业挖掘机销量同比上行,增幅有较大程度收窄。根据中国工程机械工业协会统计,2021年4月纳入统计的26家挖掘机制造企业共销售各类挖掘机共46572台,同比上涨2.52%,增幅较上月缩小57.48个百分点;2021年1-4月累计销售挖掘机173513台,同比增长52.1%。

4月份主要企业3吨及以上装载机销量同比上行,增幅显著缩小。2021年4月份主要企业3吨及以上装载机销量共16506台,同比上涨3.36%,同比增幅较前值(50.20%)缩小46.84个百分点;2021年1-4月累计销售3吨及以上装载机53076台,同比增长35.70%,较上月缩小23.60个百分点。

4月食品 CPI同比继续下行,其中猪肉CPI降幅扩大。4月食品CPI同比下降0.7%(前值-0.7%),其中猪肉CPI同比下降21.40%,相比上月降幅扩大3.0个百分点

本周钢坯、螺纹钢、铁矿石价格继续上行。截至5月14日,唐山钢坯价格价格指数收于5822.0元/吨,周环比上升12.26%;全国螺纹钢价格指数周环比上升14.77%至6295.0元/吨;铁矿石价格指数周环比上行10.07%至771.2。

焦煤和动力煤期货价格上行,焦炭期货价格下降。截至5月14日,焦炭期货结算价收于2661.5元/吨,较上周下行5.97%;焦煤期货结算价收于1944.0.0元/吨,较上周上行1.81%;动力煤期货结算价上行1.17%至865.6元/吨。

04

资金·众寡——内外资偏好分化,陆股通加仓食品饮料

从全周资金流动的情况来看,本周北上资金净流入规模增加,融资资金延续大幅流入,新成立偏股公募基金规模有所回升,ETF延续净申购。具体来看,北上资金本周净流入27亿元,较前期增加;融资资金前四个交易日合计净流入124亿元;新成立偏股类公募基金184亿份,较前期明显增加;ETF延续净申购,对应资金净流入165亿元。

从ETF净申购来看,ETF延续净申购。具体来看,股票型ETF总体净申购41亿份。其中,沪深300、创业板、上证50ETF分别净申购12亿份、净申购2.24亿份、净申购9亿份。行业方面,信息技术净申购16亿份;券商ETF净赎回41亿份;金融地产类ETF净赎回0.09亿份;军工ETF净赎回7亿份;新能源类ETF净申购4.68亿份。

本周新成立偏股类公募基金184亿份。

本周(5月10日~5月14日)北上资金小幅净流入27亿元,全周前低后高。行业偏好上,北上资金净买入规模较高的为食品饮料、银行等,分别净买入50.5亿元、17亿元;主要净卖出电子、电气设备、机械设备等。如果从大类行业来看,本周北上资金各大类板块的相对净买入额排序为消费医药>科技>周期金融。

个股方面,北上资金净买入规模较高的为五粮液、贵州茅台、美的集团等;净卖出规模较高的包括三一重工、京东方A、潍柴动力等。

两融方面,融资资金前四个交易日净流入124亿元。从行业偏好来看,本周融资资金净买入规模最高的行业主要包括有色金属、医药生物、汽车等;净卖出的主要是银行、食品饮料等。从个股来看,融资净买入较高个股包括长安汽车、复星医药、三一重工等,净卖出较多的主要包括贵州茅台、五粮液等。

从资金需求来看,重要股东净减持规模仍比较低,略有扩大;计划减持规模扩大。本周重要股东二级市场增持20.7亿元,减持73亿元,净减持52亿元,净减持规模扩大。其中,净减持规模较高的行业包括机械设备、电子等;净增持的行业主要包括商业贸易、建筑材料等。本周公告的计划减持规模为159亿元,较前期扩大。

05

主题·风向——第七次人口普查数据公布,相关领域可能迎来政策催化

本周市场上涨,Wind全A指数周度上涨2.23%,创业板指上涨4.24%,沪深300上涨2.29%。本周涨幅居前的主要为CAR-T疗法、炒股软件、啤酒等相关主题。

本周和下周值得关注的主题事件有:

1、 碳中和——碳管理SaaS企业“碳阻迹”获5000万元A轮融资

碳排放管理软件和咨询解决方案提供商“碳阻迹”宣布获得5000万元A轮融资,领投方为高瓴,经纬中国跟投。本轮融资将主要用于核心产品技术开发、团队提升、战略资源储备和市场推广,全面提升碳管理的SaaS化、标准化和智能化。

碳阻迹成立于2011年3月,总部在北京,其核心业务包括定制和SaaS 碳管理软件、碳核算咨询以及面向消费端的碳账户平台等。碳阻迹目前核心产品和服务包括碳排放管理软件、碳管理咨询和碳账户平台等。碳管理软件主要帮助企业实现碳排放量化、分析、管理以及报告等功能,既有定制化软件,也有碳管理SaaS平台。

2、 车联网——百度联合清华大学智能产业研究院发布Apollo Air计划

5月14日,百度联合清华大学智能产业研究院发布Apollo Air计划。据官方介绍,Apollo Air计划有三大特点:依靠纯路侧感知实现自动驾驶、持续降维反哺车路协同产品、标准开源开放实现业界共享。目前百度智能交通团队和清华智能产业研究院已经完成对北京亦庄、广州黄埔、沧州等若干路口的智能化改造,实现了Apollo Air纯路侧感知技术在L4真实场景的测试。

3、 智能汽车——长安汽车:与华为、宁德时代携手打造的智能电动网联汽车即将推出

5月10日晚,长安汽车在投资者互动平台表示:公司携手华为、宁德时代,共同打造国际一流的智能电动网联汽车平台——CHN,面向未来的高端智能电动车即将推出,全新高端品牌名称即将公布。

据了解,早在2020年11月份,长安汽车董事长朱华荣就宣布,长安汽车将携手华为和宁德时代联合打造一个全新高端智能汽车品牌,旗下高科技的高端智能产品也即将推出。据悉,长安汽车将负责擅长的整车制造系统集成,宁德时代负责动力电池相关技术,华为负责自身在电子科技和智能运算领域最擅长的车机系统和自动驾驶技术。

4、 新能源——中国石化宣布到2025年建设1000座加氢站、5000座充换电站、7000座分布式光伏发电站点

5月12日,中国石化董事长张玉卓在“交通能源转型产业研讨会“上表示,中国石化规划到2025年,利用原有3万座加油站、870座加气站的布局优势,建设1000座加氢站或油氢合建站、5000座充换电站、7000座分布式光伏发电站点。

目前,中国石化已在广东、上海、浙江、广西、贵州等13个省市建成投运20个加氢站。加快布局充换电业务,与奥动、蔚来等新能源企业签署战略合作协议,目前已有496座换电站投运。加快光伏发电站点布局建设,已在海南、广东、广西、云南等地布局建设160座光伏发电站点。

5、 数字人民币——苏宁易购开通数字人民币支付服务

财联社5月13日讯,今日,苏宁易购正式开通了数字人民币支付服务。即日起,消费者在苏宁易购购物时,可以使用数字人民币支付了。苏宁易购产品负责人表示:“数字人民币支付服务还在试运营阶段,消费者可在苏宁易购APP和数字人民币试点城市的线下门店选购自营商品时使用,但最终支付范围还要以结款页面提示为主。”

目前饿了么、盒马鲜生、天猫超市、途牛旅游等平台已支持数字人民币支付,支付宝也于近日宣布小范围内测“数字人民币”入口。

6、 卫星——我国首条小卫星智能生产线首颗卫星下线

财联社5月13日讯,从武汉国家航天产业基地了解到,由航天科工二院自主研发的我国首条小卫星智能生产线首颗卫星下线。标志着卫星批产时代的来临,具有里程碑意义。

本次下线的卫星由中国航天科工集团自主研发,是面向批产的典型卫星。该卫星由结构与机构分系统等7大系统组成,研制人员通过多道工序,完成该典型卫星在卫星智能生产线上的总装集成测试,顺利实现卫星成品下线,有效验证了该卫星智能生产线的可行性。

7、 航天——我国实现首次火星着陆

据国家航天局消息,5月15日7时18分,由航天科技集团研制的天问一号探测器的着陆巡视器成功着陆于火星乌托邦平原南部预选着陆区。

中国航天器首次奔赴火星,就“毫发未损”地顺利出现在遥远的红色星球上,完成了人类航天史上的一次壮举,实现了我国首次地外行星着陆。

8、 商业航天——中国民营航天计划明年实施首次国际发射

5月13日,星河动力航天与中国华腾工业有限公司在京签署战略合作协议,双方围绕“谷神星一号”系列商业运载火箭共同开辟国际市场等相关事宜达成战略合作协议。星河动力13日对外介绍,双方计划于2022年实施国内民营航天企业首次国际发射。星河动力方面介绍,此次星河动力与中国华腾签署的战略合作协议,将为双方共同开辟国际发射服务市场提供助力,向以“一带一路”沿线国家为代表的全球用户提供商业发射服务。

有数据显示,过去十年来世界太空市场收入增长了73%,商业航天占到了全球太空经济的80%,辐射出了巨大的社会效益。根据相关数据显示,经过数十年发展,我国在世界火箭市场上所占的份额也不断增长,形成了较好的国际发射服务能力。

9、 5G——我国累计建成5G基站超81.9万个,全球占比约为70%

5月14日工信部发布,我国5G发展取得领先优势,已累计建成5G基站超81.9万个,占全球比例约为70%;5G手机终端用户连接数达2.8亿,占全球比例超过80%;5G标准必要专利声明数量占比超过38%,去年上半年以来上升近5个百分点,位列全球首位。

本周产业观察——第七次人口普查数据公布,相关领域可能迎来政策催化

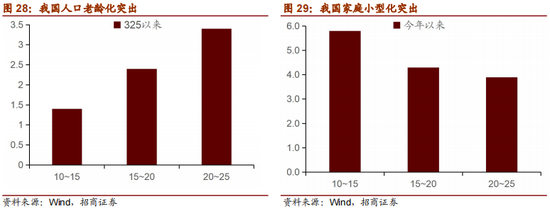

5月11日上午10时,国新办举行新闻发布会,介绍第七次全国人口普查主要数据结果并答记者问。国家统计局局长宁吉喆在会上通报,全国人口共141178万人,与2010年的133972万人相比,增加了7206万人,增长5.38%;年平均增长率为0.53%,比2000年到2010年的年平均增长率0.57%下降0.04个百分点。数据表明,我国人口10年来继续保持低速增长态势。

性别构成方面,男性人口为72334万人,占51.24%;女性人口为68844万人,占48.76%。总人口性别比(以女性为100,男性对女性的比例)为105.07,与2010年第六次人口普查数据基本持平。男比女多3490万,农村光棍和城市大龄剩女现象日益突出,建议关注陪伴类消费、刺激悦己类消费、懒人消费、自我提升类消费。

年龄构成方面,人口老龄化突出。2010-2020年60岁及以上人口的比重上升5.44%,65岁及以上人口的比重上升4.63%,老龄化加速到来。未来养老负担、社保支出将大幅上升,建议关注银发经济相关产业:如养老保险与健康险、养老医疗与服务等。

单个家庭户人口方面,家庭小型化突出。2020年平均每个家庭户的人口为2.62人,比2010年的3.10人减少0.48人,家庭户规模继续小型化。2016年以来,我国便利店的数量开始加速上升,也反映了家庭小型化对便利店等便捷消费的需求。除此之外,家庭结构小型化使得家庭的抗风险能力降低,因此将产生较高的保险需求。

七普数据表明人口老龄化、少子化、不婚化及家庭小型化正在加速到来,建议关注陪伴消费、悦己消费、便捷消费、银发经济等。此外,随着国内人口老龄化形势越来越严峻,后续二胎相关政策将进一步放开,以鼓励生育,建议关注二胎相关的投资机会。

06

数据·估值——整体A股估值上涨

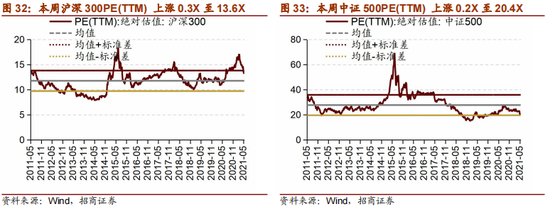

本周全部A股估值水平上涨。截至5月14日收盘,全部A股PE(TTM)上涨0.3X至16.9X,处于历史估值水平的62.3%分位数。创业板本周上行,PE(TTM)上涨1.8X至46.4X,处于历史估值水平的45.4%分位数。代表大盘股的沪深300指数PE(TTM)上涨0.3X至13.6X,处于历史估值水平的80.5%分位数。代表中小盘股的中证500指数PE(TTM)上涨0.2X至20.4X,处于历史估值水平的14.7%分位数。

在行业估值方面,本周板块估值涨多跌少,其中,休闲服务、国防军工、医药生物、食品饮料版块估值上涨较多,涨幅超过2.0X,有色金属板块明显下跌,跌幅超过1.0X。其中,休闲服务板块估值上涨4.2X至62.4X,处于87.8%历史分位;国防军工板块估值上涨2.8X至56.7X,处于46.0%历史分位;医药生物板块估值上涨2.8X至40.5X,处于73.5%历史分位;食品饮料板块估值上涨2.6X至48.7X,处于95.8%历史分位;有色金属板块估值下跌1.1X至34.3X,位于历史42.9%分位数。截至5月14日收盘,一级行业估值排名前五的行业分别是休闲服务、国防军工、食品饮料、计算机、医药生物。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)