基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

集成电路突发重磅利好!如何掘金“后摩尔时代”?五大机构火线剖析(附受益股)

【硬核研报】医疗器械黑马连续5个季度净利润翻倍!家用医疗设备市场突破1500亿,人口老龄化背景下,健康物联网龙头迎来黄金十年

A股超预期强势、券商大涨7%,后市如后应对?【天风策略】

来源: 分析师徐彪

摘要

核心结论:

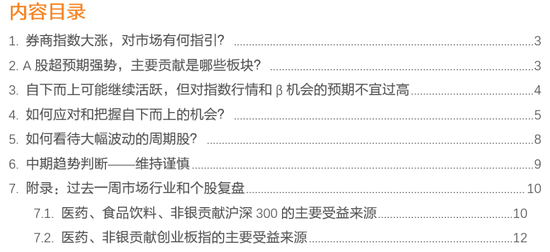

1、周五券商指数大涨超过7%,引发市场关注,回测来看,2015年以后,券商指数单日涨幅超过6%的情况大约发生过13次,而后一周、两周、一个月、一个季度的市场表现均无明显规律。

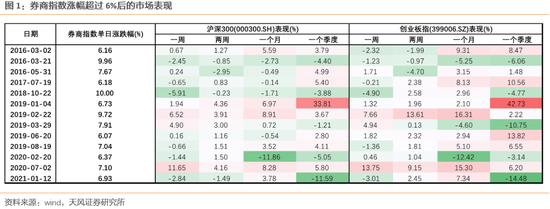

2、过去一周,国内外利空事件较多,恒生科技周度下跌4.9%、纳斯达克周度下跌2.3%。但A股市场表现的超预期的强,沪深300反弹2.3%、创业板指反弹4.2%,贡献反弹的板块除了券商、金融IT外,主要是医药和食品饮料,市场继续演绎通胀的逻辑。

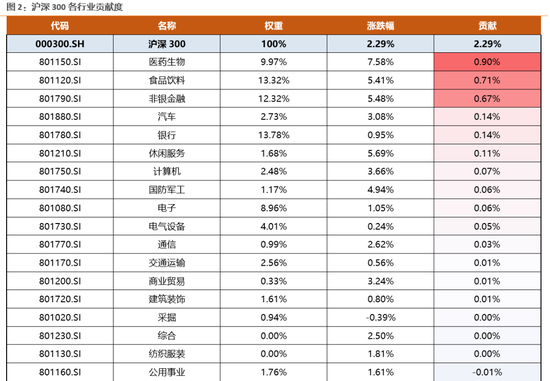

3、中短期而言,在信用收缩的背景下,A股剩余流动性继续回落,压制A股整体的估值水平。

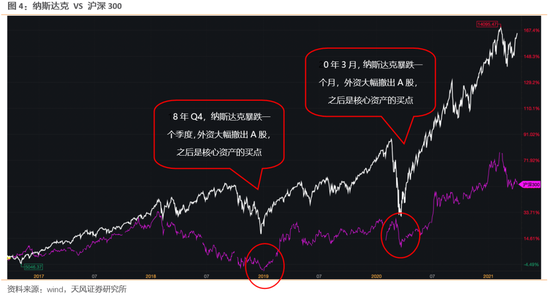

同时,客观来说,全球的核心资产都对利率和流动性的风吹草动越来越敏感。五一之后,纳斯达克、恒生科技作为全球最核心的两类资产(也是对利率最敏感的资产),对耶伦讲话、大宗商品价格、通胀数据等的反映十分剧烈。背后可能也意味着距离美联储表态变化的时间也越来越近。我们维持之前的判断,A股核心资产更好的买点应该是等全球市场都极度恐慌了之后。

因此,目前情况下,个股自下而上可能有机会并且也可能很活跃,但不宜对指数有过高的预期。在非β机会的背景下,继续建议维持相对谨慎的仓位水平。

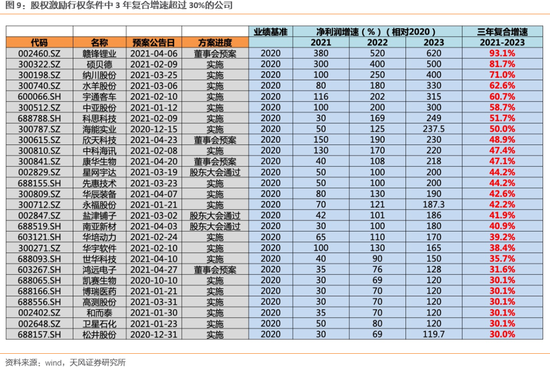

4、自下而上来看,一方面关注PEG相对较低的头部公司。另一方面关注业绩具备持续高增长能力的中小公司,其中股权激励是一个好的筛选办法。因此,我们最近手动梳理了超过1000个股权激励案例,抠出了这些公司的行权条件,筛选出了未来3年(21-23)复合增速在30%以上的公司。(列表详见正文)

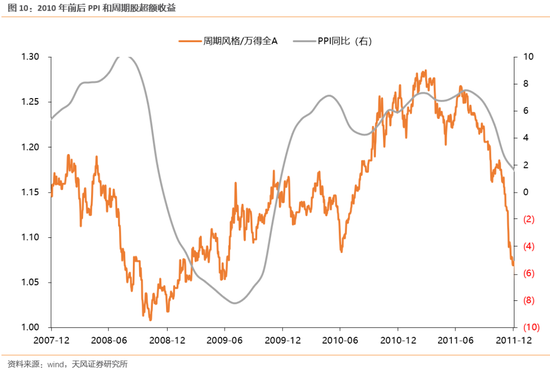

5、近期的电话会议和报告中,我们提到,周期股下半年可能还有大机会,但短期不急于一时。5月周期股和大宗商品价格大幅波动,一方面市场担心政策对价格的监管,另一方面ppi进入快速冲顶阶段,历史上周期股超额收益稍微领先或者同步于ppi见顶。但是展望下半年,ppi有较大概率维持高位或者二次探顶,延长周期股的业绩韧性,推升第二波周期股的超额收益。

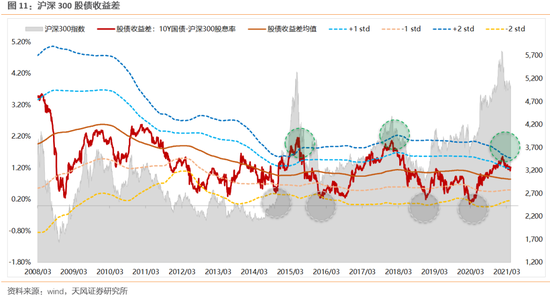

6、最后,大势研判的精准指标——股债收益差,所指引的沪深300中期趋势仍然以谨慎为主。

01

券商指数大涨,对市场有何指引?

周五券商指数大涨超过7%,引发市场关注,回测来看,2015年以后,券商指数单日涨幅超过6%的情况大约发生过13次,而后一周、两周、一个月、一个季度的市场表现均无明显规律。

02

A股超预期强势,主要贡献是哪些板块?

过去一周,国内外利空事件较多,恒生科技周度下跌4.9%、纳斯达克周度下跌2.3%。但A股市场表现的超预期的强,沪深300反弹2.3%、创业板指反弹4.2%,贡献反弹的板块除了券商、金融IT外,主要是医药和食品饮料,市场继续演绎通胀的逻辑。

03

自下而上可能继续活跃,但对指数行情和β机会的预期不宜过高

(1)中短期而言,在信用收缩的背景下,A股剩余流动性继续回落,压制A股整体的估值水平。

在前期的报告中,我们提到了,信用周期与A股剩余流动性的关系:

信用周期可以较大程度形容A股市场的剩余流动性环境。当信用大幅扩张的时候,也是企业部门能够通过各种手段大量拿到便宜资金的时候,于是这一阶段,一般都会发生所谓的“脱实入虚”,即企业部门将拿到的资金投入房地产市场或者金融市场。

举例来说,2020年3月开始,当银行大量投放房抵贷、中小微企业普惠金融贷款的时候,就出现了很多资金渗入到金融市场的情况,即“中小企业增加资本开支不如炒行业龙头公司股票”的情况,于是在7-8月,各级监管部门开始严查信贷资金违规入市炒股票的情况。

作为一个验证,信用周期的指标可以很好的同M1-PPI相互拟合。此前与客户的交流中,我们发现投资者经常用M1-PPI来形容股票市场的剩余流动性,大体逻辑在于,M1代表市场上的钱,PPI代表进入实体经济的钱,于是两者相减,即代表漏出到金融市场的钱。

(2)同时,客观来说,全球的核心资产都对利率和流动性的风吹草动越来越敏感。五一之后,纳斯达克、恒生科技作为全球最核心的两类资产(也是对利率最敏感的资产),对耶伦讲话、大宗商品价格、通胀数据等的反映十分剧烈。背后可能也意味着距离美联储表态变化的时间也越来越近。我们维持之前的判断,A股核心资产更好的买点应该是等全球市场都极度恐慌了之后。

因此,目前情况下,个股自下而上可能有机会并且也可能很活跃,但不宜对指数有过高的预期。在非β机会的背景下,继续建议维持相对谨慎的仓位水平。

04

如何应对和把握自下而上的机会?

过去一周,国内外利空事件较多,恒生科技周度下跌4.9%、纳斯达克周度下跌2.3%。但A股市场表现的超预期的强,沪深300反弹2.3%、创业板指反弹4.2%,贡献反弹的板块除了券商、金融IT外,主要是医药和食品饮料,市场继续演绎通胀的逻辑。

自下而上来看:

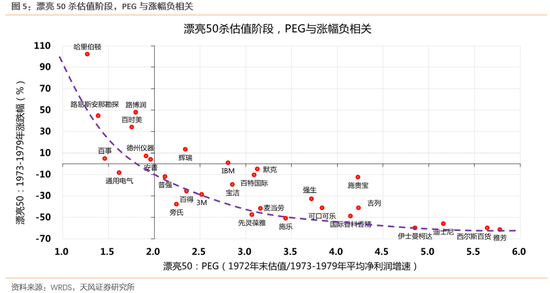

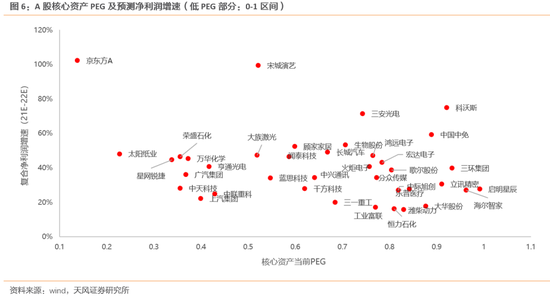

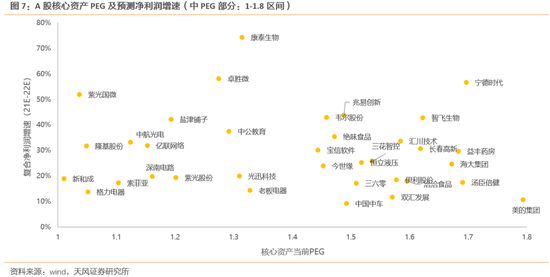

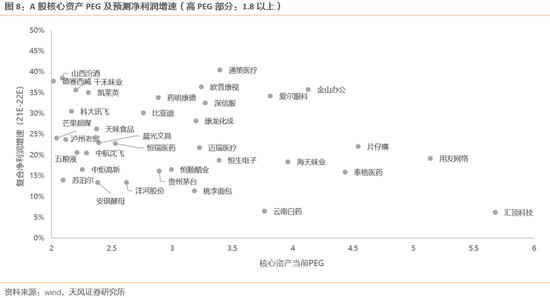

(1)一方面,关注PEG相对较低的头部公司。类比73-79年漂亮50消化估值、β都不利的阶段,股价表现分化极大。美股漂亮50涨跌幅与PEG负相关关系明显:PEG(1972年末估值/1973至1979年均净利润增速)处于1-2之间的、估值泡沫较低的个股,在杀估值阶段基本仍维持正收益。

(2)另一方面,关注业绩具备持续高增长能力的中小公司,其中股权激励是一个好的筛选办法。1月的时候我们提出开辟超额收益新战场,寻找一些性价比更高、潜在成为未来核心资产的中小公司。问题是一些小公司虽然可能1-2个季度增速快,但是1-2年的增速怎么样把握不大、能见度不高。近期跟市场交流下来,筛选中小公司的过程中,客户对股权激励的关注度越来越多,因为股权激励的行权条件刚好可以帮忙提高业绩的能见度,作为筛选公司的必要但不充分条件。

为此,我们最近手动梳理了超过1000个股权激励案例,抠出了这些公司的行权条件,筛选出了未来3年(21-23)复合增速在30%以上的公司。

05

如何看待大幅波动的周期股?

近期的电话会议和报告中,我们提到,周期股下半年可能还有大机会,但短期不急于一时。5月周期股和大宗商品价格大幅波动,一方面市场担心政策对价格的监管,另一方面ppi进入快速冲顶阶段,历史上周期股超额收益稍微领先或者同步于ppi见顶。

但是展望下半年,ppi有较大概率维持高位或者二次探顶,延长周期股的业绩韧性,推升第二波周期股的超额收益。

影响价格的因素,大致可以分为供给端、需求侧、外部政策等三方面,对比支撑2010年PPI的二次探顶的几个因素,这一次有哪些相似之处?

(1)供给侧:2010年为冲刺节能减排的目标任务,各地纷纷拉闸限电;2021年各地制定碳中和的目标和政策措施。

(2)需求侧:2010年中国经济从金融危机中先恢复、先见顶,10年国内投资、信用回落。但海外经济从金融危机中后恢复、后见顶,时滞在10年下半年,于是海外主动补库存支撑了大宗商品价格;2021年中国经济从新冠疫情中先恢复、先见顶,21年国内投资、信用回落。但海外经济从新冠疫情中后恢复、后见顶,时滞在21年下半年,于是海外主动补库存也可能支撑大宗商品价格。

(3)外部政策:2010年美联储QE2;2021年拜登基建刺激计划。

06

中期趋势判断——维持谨慎

最后,关于大势研判的精准指标——股债收益差,目前仍处于1X方差附近运行,所指引的沪深300中期趋势仍然以谨慎为主。

07

附录:过去一周市场行业和个股复盘

7.1. 医药、食品饮料、非银贡献沪深300的主要受益来源

从行业层面来看,本周(5.10-5.14)沪深300上涨2.29%,医药、食品饮料和非银贡献较大,化工、有色拖累较明显;虽然休闲服务和军工涨幅居前、钢铁、轻工回撤居前,但是对沪深300贡献/拖累较轻,主要是由于权重较小。

(1)部分行业涨幅和贡献均居前:医药生物、食品饮料和非银金融等前期超跌板块上涨超5%,涨幅居前,并分别贡献沪深300的0.90%、0.71%和0.67%的增长。

(2)部分行业涨幅居前但是贡献较小:休闲服务(5.69%)和国防军工(4.94%)同样涨幅居前,但在沪深300权重中占比较低,仅分别贡献0.11%和0.06%的上涨。

(3)部分行业涨幅较小但是贡献不小:银行(0.95%)和汽车(3.08%)涨幅相对较小,但在沪深300中权重较高,均贡献0.14%的上涨。

(4)有色金属和化工分别下跌2.62%和1.36%,拖累沪深300本周0.13%和0.15%的涨幅。

(5)钢铁(-4.16%)和轻工(1.80%)均回撤相对较大,但是拖累不明显,主要是由于在沪深300中占比较小。

从公司层面来看,本周(5.10-5.14)贵州茅台、东方财富、五粮液、中国中免、沃森生物、复星医药贡献居前,格力电器、海尔智家、牧原股份拖累明显;虽然长安汽车、上海临港、石基信息涨幅居前,荣盛石化、中国巨石、欧派家居回撤较多,但是对沪深300贡献/拖累较轻,主要是由于权重较小。

(1)部分公司涨幅和贡献均居前(涨幅高于15%,贡献大于0.08%):复星医药、沃森生物。

(2)部分公司涨幅居前但是贡献较小(涨幅高于15%,贡献小于0.08%):长安汽车、泰康生物、上海临港、石基信息。

(3)部分公司涨幅较小但是贡献不小(涨幅低于15%,贡献大于0.08%):贵州茅台、五粮液、中国中免、长春高新、恒瑞医药、海天味业。

(4)部分公司跌幅和拖累均居前(跌幅高于8%,拖累大于0.03%):恒力石化、宝钢股份、荣盛石化。

(5)部分公司跌幅居前但是拖累较小(跌幅高于8%,拖累小于0.03%):北新新村、公牛集团、中信特钢、美锦能源、宝丰能源、中国巨石、欧派家居。

(6)部分公司跌幅较小但是拖累不小(跌幅低于8%,拖累大于0.03%):紫金矿业、牧原股份、海尔智家、格力电器、三一重工、分众传媒、立讯精密、平安银行、万华化学。

7.2. 医药、非银贡献创业板指的主要受益来源

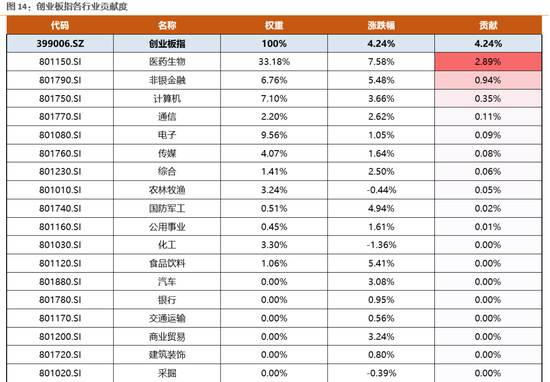

从行业层面来看,本周(5.10-5.14)创业板指上涨4.24%,医药和非银贡献较大,机械设备拖累较明显;虽然食品饮料、休闲服务和军工涨幅居前、钢铁、轻工、有色回撤居前,但是对创业板指贡献/拖累较轻,主要是由于权重较小。

(1)部分行业涨幅和贡献均居前:医药生物、非银金融等前期超跌板块上涨超5%,涨幅居前,并分别贡献创业板指的2.89%和0.94%的增长。

(2)部分行业涨幅居前但是贡献较小:食品饮料(5.41%)、休闲服务(5.69%)和国防军工(4.94%)同样涨幅居前,但在创业板指权重中占比较低,仅分别贡献0%、-0.03%和0.02%的涨跌幅。

(3)机械设备下跌-0.03%,但拖累创业板指本周0.2%的涨幅。

(4)有色-0.02%、钢铁(-4.16%)和轻工(1.80%)均回撤相对较大,但是拖累不明显,主要是由于在创业板指中占比较小。

从公司层面来看,本周(5.10-5.14)东方财富、沃森生物、泰康生物、亿纬锂能贡献居前,汇川技术、宁德时代拖累明显;虽然长安汽车、上海临港、石基信息涨幅居前,安科信息、欧普康视涨幅较多、捷佳伟创回撤较多,但是对创业板指贡献/拖累较轻,主要是由于权重较小。

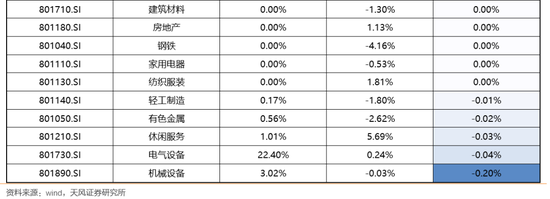

(1)部分公司涨幅和贡献均居前(涨幅高于10%,贡献大于0.2%):东方财富、沃森生物、泰康生物、亿纬锂能。

(2)部分公司涨幅居前但是贡献较小(涨幅高于10%,贡献小于0.2%):安科生物、欧普康视、迪安诊断、康龙化成。

(3)部分公司涨幅较小但是贡献不小(涨幅低于15%,贡献大于0.08%):迈瑞医疗、智飞生物、爱尔眼科、泰格医药。

(4)部分公司跌幅和拖累均居前(跌幅高于5%,拖累大于0.03%):捷佳伟创、先导智能、三环集团。

(5)部分公司跌幅居前但是拖累较小(跌幅高于5%,拖累小于0.03%):立华股份、寒锐钴业、尚品宅配。

(6)部分公司跌幅较小但是拖累不小(跌幅低于5%,拖累大于0.03%):宁德时代、汇川技术。

风险提示:业绩不达预期、海外流动性拐点、国内资金面变化

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)