市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

出口数据可观,背后逻辑如何解读,资本市场避雷公司,个人投资者如何防抗,来新浪理财大学,看《董小姐带你读新闻》,解读新闻背后的投资逻辑。

原标题:【海通策略】增量资金望超两万亿——2021年资金入市测算(荀玉根(金麒麟分析师)、郑子勋(金麒麟分析师))

来源:股市荀策

核心结论:①宏观流动性与微观流动性走势并不完全同步,宏观流动性拐点领先股市拐点,微观流动性与股市拐点同步。②相比宏观,微观流动性对股市影响更为直接。牛市三阶段中资金入市节奏为先观望、再进场、后涌入。③今年是牛市爆发期,预计全年资金净流入1.5万亿。明年进入牛市泡沫期,增量资金有望破2万亿。

增量资金望超两万亿

——2021年资金入市测算

过去的一年里,疫情将基本面砸出深坑,我们预计全年A股归母净利润刚好转正。即便如此,股市在流动性的推动下大幅上涨,年初至今创业板指涨50%,沪深300 20%,上证综指10%。2021年将进入后疫情时代,非常态化货币政策必然会逐步退出,宏观流动性将回归正常,那股市的微观资金面也会收紧吗?本文对此展开分析。

1.资金面跟踪的逻辑

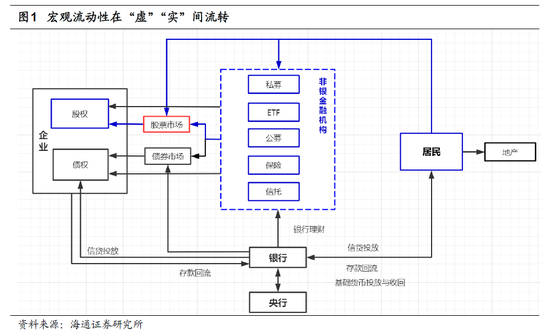

微观流动性与宏观流动性的关系。股市的投资者对流动性的关注度较高主要是因为“一切通胀都是货币现象”,即中短期视角下股票市场的供给弹性较小,“商品数量“有限,造成股价波动的因素主要是以货币数量体现的股票需求。这种货币供求关系可以用改进版的费雪方程来体现,即货币供给*货币流通速度=实体经济中商品价格*商品数量+资产价格*资产数量。因此每当央行执行宽松的货币政策后,流通中的货币数量快速上升,而实物商品和资产数量的供给并不会立刻增加,随之而来的便是实体经济中的商品价格会出现“通胀”,资本市场中的金融产品会出现“泡沫”。那宏观流动性如何传导到股市?从货币政策的传导路径来看,首先是央行在银行间市场进行货币政策操作促使资金供给量上升和资金成本下降,在负债端迎来量升价跌的资金后,银行会在资产端加大配置,包括向实体经济中居民和企业放贷以及向金融市场中投入资产;与此同时,由于资金利率下降,居民和企业也有动力将闲置资金从银行取出转投金融市场,股票价格因此上涨。

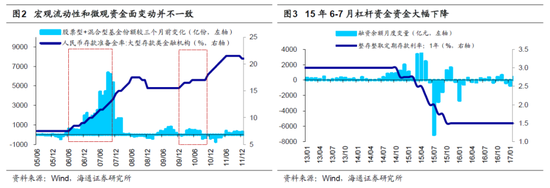

宏微观流动性并不同步,微观流动性对股市的资金面影响更直接。虽然从逻辑上看,宏观流动性与股市微观资金供求存在着因果关系,但通过测算历史上每轮牛市微观资金面的情况,我们发现宏观政策的变动与股市微观资金的变动并不是完全对应的关系,宏观流动性拐点领先股市拐点,微观流动性对股市影响更为直接:

①05/06-07/10牛市期间,宏观流动性从06年7月起开始收紧,存款准备金率和一年期定期存款利率均从06年7月开始上升,但微观资金依然加速进场。以公募资金为例,股票型基金与混合型基金在06年8月至07年10月期间的月均份额增加量约为985亿份,远高于加息前06年1月至7月的50亿份,宏观流动性收紧后持续涌入的资金推动着上证综指继续走牛至07年10月6日的6124点。

②08/10-10/11牛市期间,央行从08年9月开始降准降息,之后宏观流动性一直到10年1月开始收紧(标志是央行10年1月开始升准,10年10月开始加息)。但是这并未影响到微观资金面,股票型基金与混合型基金在08/10-09/12以及10年1月升准后至11月中小板指见顶的两个期间内月均份额增加量分别约为55和99亿份。

③12/12-15/06牛市期间,央行从14年10月开始降息,15年2月开始降准,到15年6月整体宏观流动性均较为宽松。但15年6月起资金面出现了很大变化。6月中旬证监会要求券商清理场外配资相关业务,大规模去杠杆破坏了股市微观流动性,15年6-7月融资余额流出超过7000亿元,市场因大量资金出逃而出现了流动性枯竭,大面积个股出现跌停,从6月15日至7月8日,上证综指和创业板指最大跌幅达35%、43%。这轮牛市见顶前宏观流动性大环境整体较为宽裕,但是针对场外配资的监管直接破坏了股市的微观资金面,市场因此见顶回落,可见股市对于微观流动性环境的变化更加敏感。

2.资金面与行情的历史关系

微观资金面的测算方法:自下而上分项加总。我们从流入流出两个方向对资金进行分项汇总计算:

①流入股市的资金主要有4个来源:散户资金(用客户交易结算资金余额来测算)、杠杆资金(仅统计场内的融资余额)、国内机构资金(包括基金、保险、社保等,其中对公募基金资金用基金份额、净值和仓位来估算,而私募基金、资管和保险类资金则用估算的持股市值变化代表资金流入流出)、海外资金(包括R/QFII与陆港通,其中外资高频数据用陆股通每日净买入来监测,低频数据用央行公布的境外机构和个人持有境内股票金额来衡量)。

②流出股市的资金主要有3个去向:IPO融资(万得有直接统计)、产业资本净减持(通过公司股东二级市场交易明细自行计算)、交易费用(融资费用、印花税和交易费用,其中交易费用与印花税分别从交易额中抽取1‰)。

此外,定增资金由于退出的主要渠道就是产业资本减持,因此不做单独统计。总体上,如散户资金、陆股通资金等存在直接统计资金变量数据的项目我们使用相应公开数据,而如资管、险资等没有直接资金数据的项目则用持股市值变化来近似其资金入场规模。

资金面与牛熊周期的关系:牛市入,熊市出,震荡市紧平衡。我们在前期多篇报告中指出,用上证综指刻画,1990年以来A股已经经历了五轮牛熊周期,19/01/04以来进入第六轮牛市。由于资金面的数据12年起才有完整的指标,因此我们重点分析下12年以来,即第五第六轮牛熊周期中股市资金面和行情的关系。

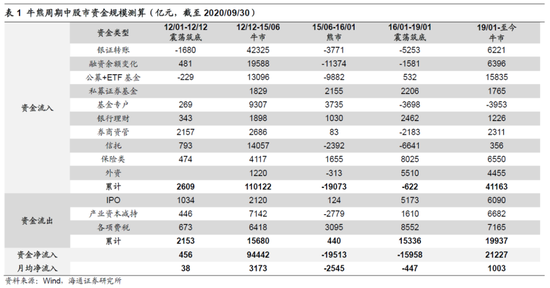

①12年12月-15年中牛市中月度资金净流入超3000亿元:第五轮牛市以创业板指刻画从12年12月开始,以上证综指刻画从13年6月开始,市场一路走牛直至15/06上证综指的5178点,12/12-15/06期间股市资金整体大幅净流入9.5万亿元,月均约3200亿元。

②15年中至16年初熊市中月度资金净流出约2500亿元:5178点后,上证综指一路下跌至2016/1/27的2638点,期间股市资金由前期的大幅流入转为大幅流出1.9万亿元,月均流出约2500亿元。

③16-18年震荡筑底阶段月度资金净流出约400亿元:上证综指2638点至2019/01/04的2440点,市场整体维持震荡格局,资金净流出1.6万亿,月均净流出约400亿元。

④19年以来的牛市月度资金净流入1000亿元:上证综指19年1月4日的2440点是第六轮牛市的起点,至今市场走势虽有波折,但整体处在中枢向上的牛市中。从资金面上看,19年初至20三季度末股市资金净流入2.1万亿,月均流入约1000亿元。

此外,我们将指数的涨跌幅与资金量做一个比值,12/12-15/06牛市中上证综指每上涨1个百分点对应约700亿资金流入,15/06-16/01熊市中上证综指每下跌1个百分点对应约400亿资金流出,19年至20Q3上证综指上涨约30%,同时有2.1万亿资金入市,指数1个百分点的涨幅对应约700亿的资金,与12-15年牛市水平接近,也表明从资金面的角度看,19年以来市场进入了牛市。

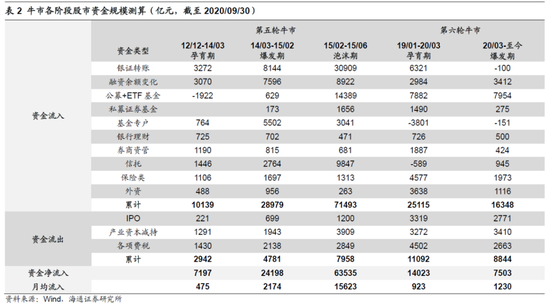

资金面与牛市三阶段的关系:场外资金先观望、再进场、后涌入。我们在前期报告《牛市有三个阶段——20190303》中将牛市分为孕育期、爆发期、泡沫期三个阶段,以此为基础,我们回顾了历次牛市中各个阶段资金面的特征,得出的结论是,场外的增量资金在牛市孕育期尚在观望,在爆发期后期才开始入场,在泡沫期加速涌入。如12-15年牛市中,以创业板指来划分的牛市孕育期为12/12-13/04,以上证综指来划分的孕育期为13/06-14/03,爆发期为14/03-15/02,我们统计整个12/12-14/03期间的月均资金流入为500亿元,而14/03-15/02对应的月均资金流入为2200亿元,15/02-15/06期间月均值为1.6万亿。同样的规律也在05-07年以及08-10年牛市中出现,由于当时资金面指标尚不完整,我们用别的指标进行替代,资金面的特征在这两年较早的牛市中依旧存在,详细分析见前述报告《以史为鉴:牛市的资金入市节奏-20190703》。本轮牛市的孕育期从19/1/04上证综指的2440点至20/03/19的2646点,期间月均资金净流入约900亿元。上证综指2646点为此次牛市爆发期3浪的起点,截止20/09/30期间月均资金净流入约1200亿元,可见从资金面的角度看19、20年基本符合牛市孕育期和爆发期的资金入市特征。

3.2021年资金流入有望超2万亿

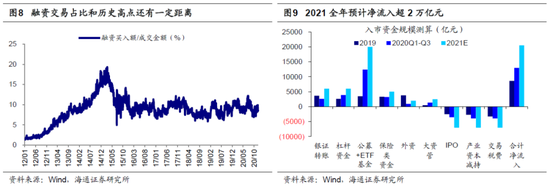

明年市场迈向牛市泡沫期,预计2万亿资金净流入。在年度策略报告《“股”舞人心——2021年中国股市展望-20201127》中我们指出,根据我们的牛市三段论,2019年市场处在牛市孕育期,市场的上涨由流动性驱动,2020年市场处在基本面和资金面双轮驱动的牛市爆发期,2021年市场将进入由基本面和情绪面驱动的牛市泡沫期。基本面上,我们预计A股净利累计同比增速将持续回升至2021年2-3季度,ROE持续回升至2021年Q4,2021年全部A股预测净利同比为15%;情绪面上,假设牛市顶点市场情绪为100度,当前市场大概在60度,未来还有很大的进步空间。流动性角度,明年随着经济逐步修复,非常规的货币政策将逐步退出,宏观流动性将不及今年宽松,即M2等指标增速明年将回落,十年期国债利率中枢将上移。但是我们前面也分析了,影响股市行情最直接的还是微观流动性。参考05-07年牛市经验,宏观流动性收紧后微观股市资金仍在加速入场。今年前三季度股市资金流入项合计2.4万亿,流出项合计1.1万亿,20Q1-Q3合计净流入1.3万亿。我们预计2020年全年资金净流入1.5万亿,2021年超2万亿元,具体测算数据如下。

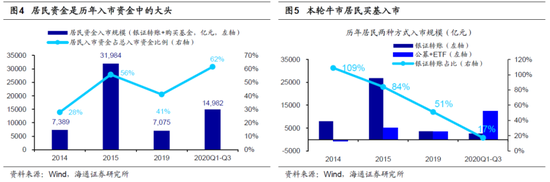

重点资金流入项目测算:散户和内资机构大幅流入,外资保持流入趋势。首先测算居民入市相关资金:今年以来居民资金加速入市,20年前三季度居民通过银证转账和购买基金的累计入市资金规模达1.5万亿,占所有投资者入市资金的62%,远高于2019年的41%。当前我国居民的资产配置依然是低配权益,展望明年,我们认为产业结构升级和金融供给侧改革大背景下居民资产配置将进一步转向权益。此外,今年居民入市的方式较以往也有所不同。过去居民习惯自行炒股,今年居民转变为购买基金间接入市,今年前三季度居民入市资金中购买基金入市的比例约为8成,而历史上如12年底-15年中牛市期间这一比例低于20%。基于这些趋势,我们预计2021年银证转账和公募基金分别流入6000和20000亿元。机构资金的剩余项目中,险资方面随着长线资金不断引导入市,我们预测保险类资金总规模和持股比例将进一步上升,2021全年流入5000亿元,外资方面,今年受疫情和海外事件扰动外资前三季度仅流入不到1000亿元,而随着海外经济复苏以及拜登上台后中美关系阶段性缓和,我们预计2021年外资流入将略有加速,约为2000亿元。除此之外还有杠杆资金,今年前三季度融资余额增加约4000亿元,当前(截止20/11/30)融资买入额占A股成交金额比重为9.6%,处于12年以来从低到高67%的历史分位,考虑到历史上最高点为15年3月的19.3%,未来杠杆资金还有进一步提升的空间,预计21年全年流入6000亿元。

重点资金流出项目测算:注册制推进下股权融资继续上升,产业资本减持和各项税费较今年大增。近年来,资本市场改革加速,19年6月科创板开板,今年8月创业板实行注册制,随之而来的就是18-20年IPO数量和规模的上升,20年前三个季度IPO总规模为3600亿元,18和19年分别为1400和2500亿元。我们认为注册制明年有望进一步推进,预计21年IPO规模将进一步扩大至7000亿元。产业资本减持与股市行情密切相关,往往股市行情较好时,产业资本倾向减持,如14-15年产业资本全年减持1500亿上下,16-18年减持只有500亿上下,19年全年2700亿元,今年前三季度近4000亿。展望2021年,产业资本解禁规模为4.5万亿元,基本与20年持平,但是我们认为明年市场将进入牛市泡沫期,产业资本倾向于减持更多,预计为7000亿元。股市税费主要包括三样:融资费用、交易费用与印花税。融资费用从杠杆资金产生,预测参考前述两融的预测值,年化费率为8.35%。交易税费的预测要基于明年市场成交额的预测。今年以来全部A股日均成交额约为8500亿,2019年为5200亿元。参考历史上牛市三个阶段日均成交额的倍数关系,我们判断本轮牛市单日成交额最高有望近3万亿,21年日均成交额将超1.5万亿,综合计算今年全年所有税费将超过5000亿元,明年将超过7000亿元。

风险提示:资金面数据多为大致估算,与真实情况或有出入;部分数据的预测基于大势研判观点,或因未来行情改变而改变。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)