科创板询出个超低价!询价再低1分钱将发行失败,7000万募资不敌一年净利,最低募资诞生,意味着什么

来源:财联社

财联社(北京,记者 高云)讯,科创板公司募资未过亿,成为了近两天的焦点新闻。

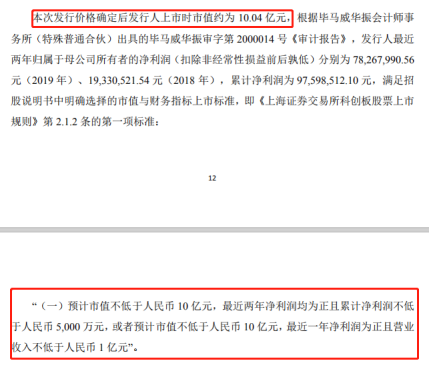

9月15日,上纬新材发布科创板上市发行公告,公司完成初步询价,确定发行价为2.49元/股,预计募资1.08亿,募资净额约7004.27万元,较公司2019年7827万元的净利润还低。

公司总市值约为10.04亿元,压线通过科创板上市的最低市值要求即10亿元,询价结果再低1分钱,则发行失败。

此外,发行价格对应的市盈率在10.27倍至12.83倍之间,低于中证指数有限公司发布的C26化学原料和化学制品业最近一个月平均静态市盈率,该数值为28.96倍,此外也低于可比上市公司平均市盈率42.01倍。

为何出现上纬新材较为极端的募资差额和市值压线情况?财联社采访了多位券商投行人士,从投资者询价、市场发行等多角度做出解读。

募资不足去年净利润,市值压线发行

9月15日,即将科创板上市的上纬新材发布公告称,发行人和保荐机构(主承销商)根据初步询价结果,确定本次发行价格为2.49元/股,本次公开发行不超过4320万股,预计募资总额仅1.076亿元,扣除约3,752.53万元(不含增值税)的发行费用后,预计募集资金净额7,004.27万元。

上纬新材发行募资情况并不乐观,发行价略高于公司净资产,募资额扣除发行费用后则与公司2019年扣非净利润相差无几。此外,公司此前预计募资2.16亿元,数额差距也比较大。

上纬新材招股书显示,2019年度公司实现的扣除非经常性损益后的净利润为8724.84万元,发行前每股净资产为2.39元。

发行公告显示,上纬新材满足《上海证券交易所科创板股票上市规则》第2.1.2条的第一项标准:“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

此外,发行价格对应的市盈率在10.27倍至12.83倍之间,低于中证指数有限公司发布的C26化学原料和化学制品业最近一个月平均静态市盈率,该数值为28.96倍,此外也低于可比上市公司平均市盈率42.01倍。

公开资料显示,上纬新材主营业务为环保高性能耐腐蚀材料、风电叶片用材料、新型复合材料的研发、生产和销售。

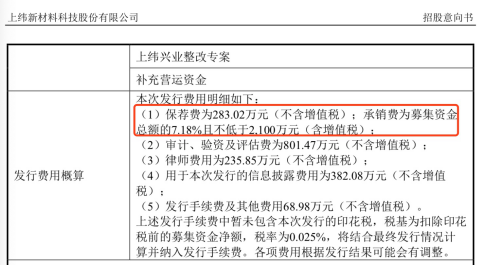

发行费用方面,上纬新材在发行公告中提及发行费用3752.53万元,但根据其之前的招股意向书,提到“保荐费283.02万元(不含增值税);承销费为募集资金总额的7.18%且不低于2100万元(含增值税)”,按照此计算方式,承销费则为775.44万元上下,实际发行费用或约为2977.09万元左右。

尽管发行费用有所下降,但该费用在实际募资额中比例依然不低,保荐机构兼主承销商申万宏源承销保荐有限责任公司所将获得保荐承销费用,或将占实际募集资金三成左右。

此外,主承销商申万宏源跟投子公司申银万国创新证券投资有限公司根据规则作出跟投,预计跟投比例为本次公开发行数量的5%,即2,160,000股,跟投金额537.84万元。

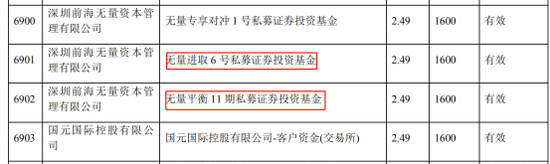

投资者报价抱团,399家报价是2.49元

从上纬新材发行公告投资者报价情况来看,报价抱团现象明显,

415家网下投资者管理的 6954 个配售对象符合《发行安排及初步询价公告》规定的网下投资者的条件,报价区间为 2.49 元/股-118.56 元/ 股,拟申购数量总和为 11,117,480 万股。

超过400家询价机构的报价范围在2.49元-4.96元之间,其中399家报价是2.49元,这些机构包括公募基金、保险公司、证券公司、QFII、财务公司、信托公司、私募基金。

从中可以看出,上述投资者投资风格大相径庭,差异最大的是其中的公募和私募基金。

(投资者报价部分截图)

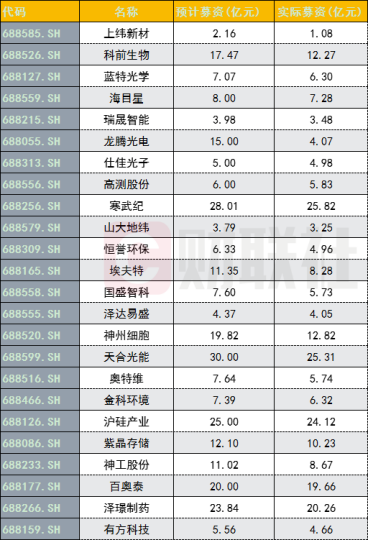

24家企业实际募资低于预计额,科前生物募资较计划少了三成

科创板公司IPO实际募资额低于计划募资额现象有增多趋势。

今年以来,截至9月15日,已完成发行上市的科创板企业合计106家,其中有24家企业实际募资金额低于预计募资额。

9月份,7家科创板新股首发招股,其中3家企业募资金额不及预期,除了上述上纬新材之外,还包括科前生物、蓝特光学。

科前生物于9月11日启动申购,申购价格11.69元,发行市盈率26.23倍,低于行业平均市盈率56.33倍,公司原计划预计募资17.47亿元,但实际募资资金12.27亿元,较计划募资少了29.77%。

此外,原计划预计募资7.07亿元的蓝特光学也均未实现目标,实际募资为6.30亿元。

(科创板企业实际募资低于计划募资一览,数据:东财Choice)

实际募资额为何低于计划募资额?

投行人士何南野向财联社记者表示,上纬新材这个情况的出现,既有主观因素,又有客观因素:一是和行业和公司业绩有较大关系,因为公司处于基础化工行业,市盈率普遍较低,与此同时,公司历年净利润也不是很高,波动性比较明显,因此,未得到投资者的广泛认同;二是近期无论是科创板、创业板还是主板市场,IPO审核通过与发行数量都屡创新高,市场压力较大,新股发行价走低也是正常不过的事情;三是受美股回调影响,近期基金抱团股股价大幅下跌,直接带动科创板、创业板市场陷入较为低迷的状态,市场行情不好,询价发行价自然不会太高。

何南野认为,未来,这种情况将非常常见,主要就是注册制之下,发行速度快,市场资金压力越来越大,只能择优投资,从而出现明显的两极分化,好公司将获得更高的股价和估值,一般公司股票发行价可能不会太高,甚至有认购不足而导致发行失败的情况。越来越多发行失败案例的出现,对资本市场是好事,只有这样,才能打破新股暴涨的神话,才能让资本市场优化配置的功能得到充分发挥,让好公司获得更多的关注和资金,做强做大,充分发挥资本市场助力实体经济发展的作用。

投行人士王骥跃从投资者参与询价角度做了解读,他表示,询价对象压低发行价有其合理性,根本原因是供求关系决定,创业板注册制改革后,IPO节奏加快,现在每周发行十几家,8月发行了60家,部分新股上市后不久就已经出现了破发。询价对象面临破发风险,当然要压低发行价了。

王骥跃认为,在压低了发行价之后,二级市场的破发压力得到缓解,也就可以保障发行节奏的可持续性;参与打新的询价机构和散户能赚钱,成功上市的发行人的股东未来可以按照市价来减持,保荐人的子公司跟投也风险大幅降低。

王骥跃进一步分析称,除了发行人少募些资金,投行项目组的奖金受些影响外,低价发行是个多赢的结果。

从监管的角度看:市场的无形之手替代了行政的有形之手将发行价降下来了,是市场化改革的成果;让更多公司上市也实现了资本市场支持实体经济、提高直接融资比重的政策诉求;如果某家公司因市场报价达不到上市条件而被拒绝上市,那更是注册制改革的成功标志。

“但是,低价发行结果的合理性与可接受性,并不意味着询价过程是公平合理的,是符合市场规律的。用非市场化的手段达到了所谓的市场化效果,并不是真正的市场化博弈确定发行价,这与注册制精神是背道而驰的。无论是发行人还是卖方机构,很多人可能内心深处带着怨气:不服!不公平!可以接受市场给了低价,但难以接受被不公平的对待。”王骥跃分析称。

“很显然,这种报价机制,并不是发行人合理价值所在。尽管在密集发行阶段,询价机构没空认真研究发行人价值,更多是根据市场情况拍脑袋定价,报价也很难说就是发行人的合理价值,但毕竟独立性更强的报价更能体现市场整体对某只新股的态度。”王骥跃称。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)