炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

近日,浙江信凯科技集团股份有限公司(下称“信凯科技”)披露了招股书,拟登陆深圳证券交易所主板。

本次IPO,公司拟发行不超过2343.489万股占发行后总股本比例不低于25%。公司拟募集资金2.65亿元,将用于研发中心及总部建设项目、偿还银行贷款项目。

IPO日报发现,公司并未涉足生产环节,供应商也是公司的竞争对手。那么在此情况下,公司如何保持自己的竞争实力?

来源:公司官网

超8成收入来自境外

据悉,信凯科技主要从事有机颜料等着色剂的产品开发、销售及服务。公司主要产品包括偶氮颜料、杂环颜料、酞菁颜料等,产品主要应用于油墨、涂料和塑料等领域。

需要指出的是,公司暂未涉足生产环节。据公司介绍,信凯科技主要凭借产品开发、品质管理及检测能力整合上游供应链资源,为客户提供相对齐全且专业的有机颜料产品及服务,公司供应资源包括瑞安宝源化工有限公司、百合花(603823.SH)、浙江胜达祥伟化工有限公司、七彩化学(维权)(300758.SZ)、温州金源等国内重要的有机颜料供应商。

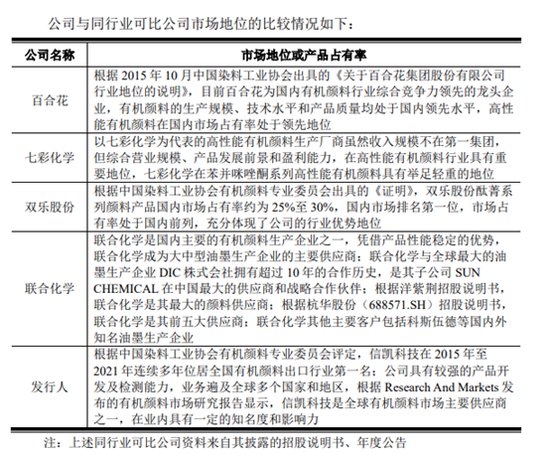

但同时,在招股书中,公司也将百合花、七彩化学等列为同行可比公司。

2019-2021年以及2022年1-9月(下称“报告期”),公司实现的营业收入分别为10.37亿元、9.99亿元、12.06亿元、9.43亿元,净利润分别为5060.77万元、6165.56万元、8905.91万元、6959.74万元,公司业绩稳定增长。

销售模式方面,公司以直销模式为主,经销和贸易商销售为辅,通过多种渠道拓展公司业务规模。

销售区域方面,公司以出口为主,主要客户为DIC株式会社、富林特集团、盛威科集团、宣伟集团和艾仕得集团等全球领先的油墨、涂料生产企业。报告期内,公司境外销售收入占主营业务收入的比例分别为 89.64%、87.72%、84.90%及 86.40%。境外销售区域主要集中在欧洲、北美洲等地区。

相比之下,百合花、七彩化学等公司的主要市场在国内,约80%的收入来自境内市场。

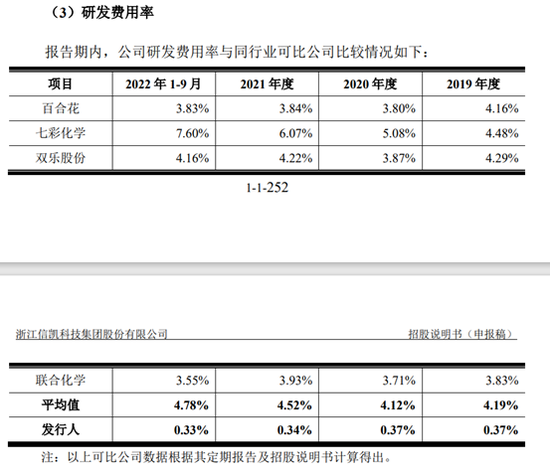

由于公司并无自有产品、主要从事批发行业,公司在研发方面的投入并不算多。

报告期内,公司的研发费用分别为388.45万元、372.35万元、411.31万元、310.18万元,占营业收入比例分别为0.37%、0.37%、0.34%和0.33%。

同一时期,同行可比公司的研发费用率平均值值分别为4.19%、4.12%、4.52%、4.78%。

可以看出,报告期内,公司研发费用率显著低于同行业可比公司。

公司对此解释称,主要因为公司是以产品开发、品质管理、供应链整合和全球销售网络布局为核心竞争力的着色剂专业供应商,公司的研发活动主要集中于产品开发、检测技术的研发等。公司研发特点与同行业可比公司存在较大差异。

专利方面,公司目前形成了有机颜料表面处理技术、有机颜料检测技术、有机颜料负面物质控制技术等核心技术,拥有43项授权专利,其中10项为发明专利。

本次IPO,公司拟募集资金2.65亿元,其中1.65亿元用于研发中心及总部建设项目,占比高达62.26%。

公司称,本项目拟新建集研发、办公于一体的研发中心及总部,其中研发中心将承载公司着色剂相关产品的研发和技术创新功能。项目规划建设期为2年,公司将于建设期内完成研发中心及总部大楼的前期规划、设计、项目建设、设备购置及安装、人员招聘等工作。

也就是说,这1.65亿元主要用来买地盖楼,其研发属性存疑。此外,公司将大额资金用于研发又是否有必要?

估值欲猛增

与此同时,信凯科技还面临着偿债压力。

报告期内,公司资产负债率分别为71.65%、68.99%、61.67%及59.53%,而同时期内行业平均值分别为37.61%、33.87%、28.51%及28.3%,虽然呈现下滑趋势,但是仍高于行业均值。

股权结构方面,截至招股说明书签署日,信凯森源直接持有公司56.9%的股份,为信凯科技的控股股东。李治和李武系兄弟关系,分别直接持有公司23.11%和12.45%的股份;分别持有信凯森源65%和35%的股权。李治担任利仕嘉执行事务合伙人,而利仕嘉持有公司4.55%的股权。

因此,李治和李武直接和间接合计控制公司97%的股权,为信凯科技的实际控制人。其中,李治担任公司董事长兼总经理,李武担任公司董事及技术总监。

此前,公司曾进行过一次外部增资。

2021年12月,因看好公司未来发展前景,机构投资者湖州慧凯创业投资合伙企业(有限伙)通过增资的方式对公司进行投资,成为公司新增股东。

具体来看,公司注册资本由6819.553万元增加至7030.467万元,新增注册资本全部由湖州慧凯认缴,对应的增资价格为9.48元/股。截至最新披露,湖州慧凯的持股比例为3%,也是公司唯一的外部股东。

增资完成后,公司的股本数量为7030.467万股,对应估值约为6.66亿元。

公司指出,本次增资价格系参考市场上拟IPO企业投资价格、公司发展前景等因素,协商确定;以信凯科技2020年度和2021年度的归属母公司股东净利润为基准计算,本次增资价格对应的市盈率分别为10.89倍和7.49倍,符合市场、行业情况。

本次IPO,公司拟发行不超过2343.489万股占发行后总股本比例不低于25%,公司拟募集资金2.65亿元。

以此计算,公司如成功上市且达到募资目标,公司估值将达到10.6亿元。相较2021年年底,公司的发行估值增长了60%。

但对比信凯科技2021年和2022年的业绩表现,公司业绩在2022年并未有明显增长。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)