来源: 市值风云

乖宝宠物的成长性、毛利率和营收结构,都优于中宠股份。

巴菲特有句投资名言:“人生就像滚雪球,最重要的事是发现很湿的雪和很长的山坡。”

在风云君看来,国内宠物食品行业称得上是一条“长坡厚雪”的赛道。

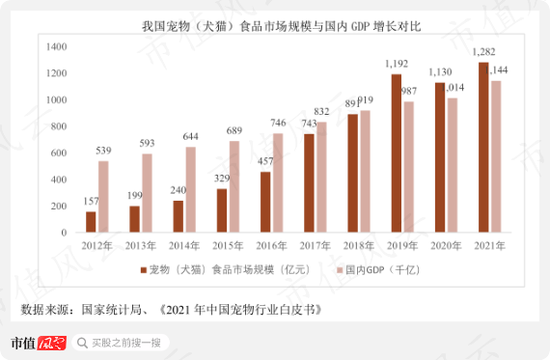

中国宠物行业白皮书显示,2012-2021年,我国宠物食品的市场规模从157亿元增长至1282亿元。

除2020年受疫情影响外,2012年至今,国内宠物食品的市场规模在多数年份维持20%以上的同比增速,年均复合增长率(CAGR)达26.3%,远超全球平均水平的6.2%。

(来源:乖宝宠物招股书)

在A股市场,已有数家上市或拟上市的国内宠物食品企业,包括:中宠股份(002891.SZ)、乖宝宠物(拟创业板上市)、佩蒂股份(300673.SZ)、福贝宠物(拟上交所主板上市)和路斯股份(832419.BJ)。

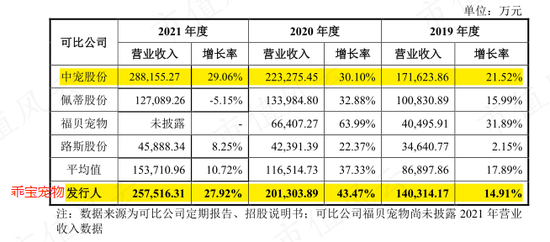

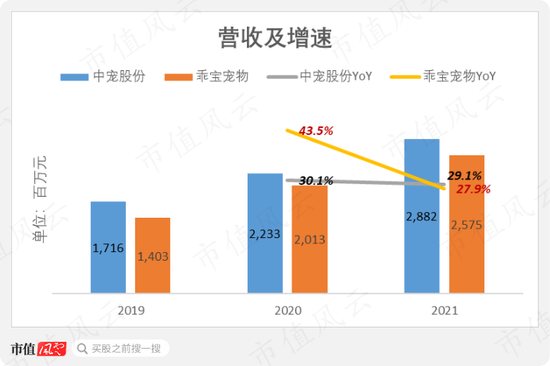

从营收规模来看,中宠股份和乖宝宠物是最大的两家,2021年营收分别为28.8亿元和25.8亿元。

(来源:乖宝宠物招股书)

目前,乖宝宠物已通过深交所第二轮问询,有望登陆A股市场。

中宠股份长期有“国内宠物食品龙头”之称,但从乖宝宠物的招股书来看,似乎有取而代之的潜力。

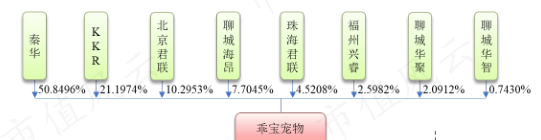

顺便一提,乖宝宠物的第二大股东为KKR & Co(KKR.US),后者持股21.2%。乖宝宠物因此是国内宠物食品赛道的参与者中,最受外资私募股权青睐的一家。

(来源:乖宝宠物招股书)

财务大比拼:乖宝宠物更胜一筹

(一)乖宝宠物成长性更优,产品结构更均衡

2021年,中宠股份和乖宝宠物的营收同比增速接近,两者分别为29.1%和27.9%。

从近3年成长性来看,乖宝宠物则更优于中宠股份。2019-2021年,中宠股份和乖宝宠物营收的CAGR分别为29.6%和35.5%。

宠物食品主要包括宠物主粮、宠物零食和宠物保健品三大品类。中宠股份和乖宝宠物均已实现了全品类覆盖。

(来源:乖宝宠物招股书)

两家公司的产品均以宠物零食为主。

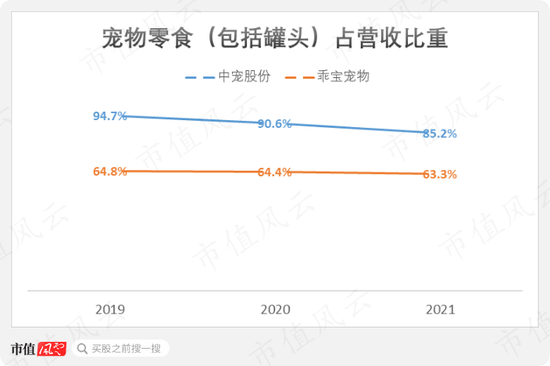

中宠股份的宠物零食(包括罐头)营收占比曾长期超过90%,近年来有所下降,2021年仍高达85.2%;

2021年,乖宝宠物的宠物零食营收占比为63.3%。

同时,两家公司近年来均在推进发展宠物主粮。

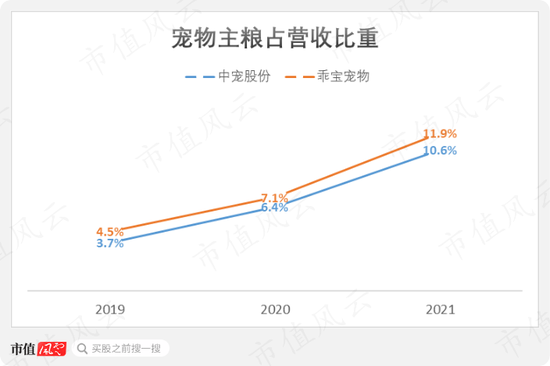

2021年,中宠股份和乖宝宠物的宠物主粮营收占比分别为11.9%和10.6%,较为接近。

综上,乖宝宠物的产品结构更均衡。

(二)持续盈利能力均仍待观察

乖宝宠物的毛利率,比中宠股份更为稳定。

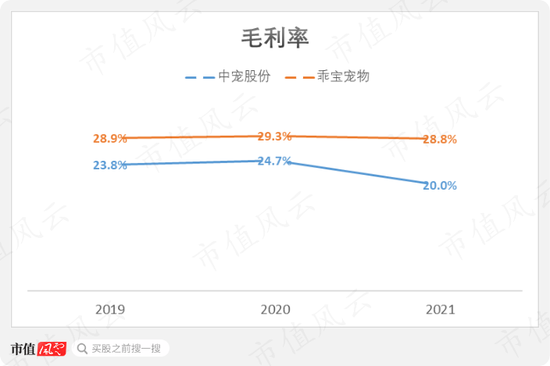

2019-2020年,中宠股份毛利率要较乖宝宠物低约5个百分点。

2021年,中宠股份的毛利率明显下滑,进一步拉大与乖宝宠物的差距,两者毛利率分别为20.0%和28.8%。

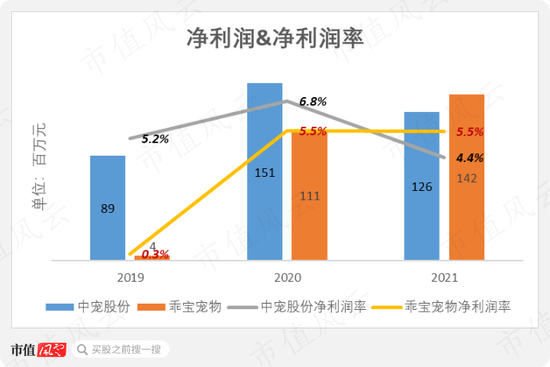

乖宝宠物的最新盈利规模也已超过中宠股份。

2021年,中宠股份实现净利润1.3亿元,净利润率为4.4%;乖宝宠物实现净利润1.4亿元,净利润率为5.5%。

两家公司的持续盈利能力都不算稳定,仍待观望。

中宠股份的净利润率先经历了2020年的上升,然后在2021年明显下滑至三年的最低点。

乖宝宠物2019年的净利润率低至0.3%,自2020年起大幅跳升,并于2021年暂时维持。

转型国内市场,是艰难但必须走的路

(一)业务转型方面,乖宝宠物更领先

中宠股份和乖宝宠物的发展历程相似,都是以OEM/ODM业务起家,即最初主要为欧美、日韩企业代加工宠物食品。

近年来,两家公司都试图从OEM/ODM业务中转型,通过打造自主品牌的方式,发力国内市场。

在国内宠物食品赛道,乖宝宠物比中宠股份暂时更具领先优势。

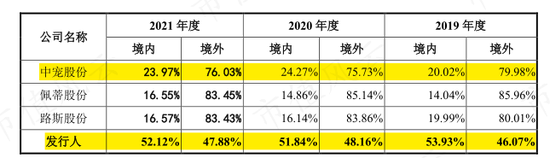

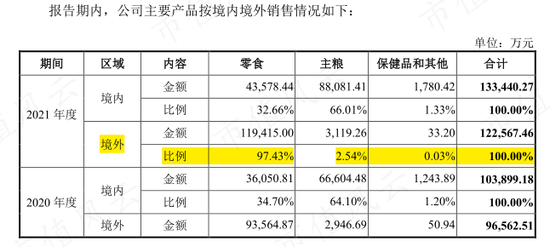

2021年,中宠股份仍有76%的营收来自境外,24%的营收来自境内。而乖宝宠物的境内营收占比近3年均保持在50%以上。

(来源:乖宝宠物招股书)

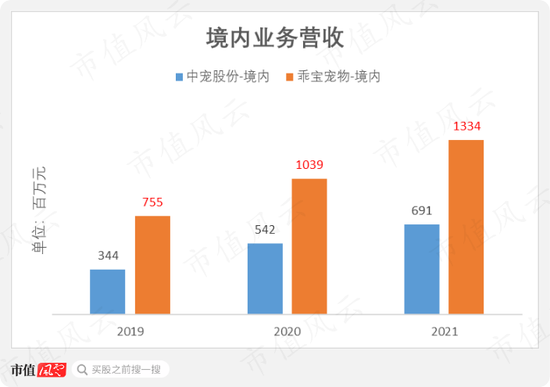

2021年,中宠股份境内营收规模约只有乖宝宠物的一半,两者分别为6.9亿元和13.3亿元。

不过,中宠股份一直在国内市场努力追赶。2019-2021年,中宠股份境内营收的CAGR为41.7%,远高于境内市场的26.3%。

(二)转型之路艰难但必要

国内宠物食品厂商为何一定要转型?

除了内需因素外,近年来外部环境的重大变化,也促使国内宠物食品厂商加快“回归”本土市场。

2019年5月,美国宣布对从中国进口的宠物食品征收25%的关税,国内厂商的出口价格优势从此被削弱。

同时,宠物食品加工是劳动密集型产业,全球范围内各厂商产品同质化程度较高。

近年来,泰国、越南等新兴经济体凭借其低廉的人力成本,在宠物食品市场的竞争中获得价格优势,冲击了国内厂商的海外市场需求。

更为重要的是,长期以来,国内宠物食品厂商为海外企业加工宠物食品,可谓是只能挣个辛苦钱。

OEM/ODM业务的客户通常是海外大型零售商和知名宠物品牌运营商,比如沃尔玛(WMT.US)、斯马克(SJM.US)、品谱(SPB.N)等。

以境外营收占比较高的中宠股份为例,2021年,其前五大客户的营收占比高达44.6%,其中最大客户的营收占比达24.9%。

(来源:中宠股份招股书)

由于国内厂商按照客户订单需求生产宠物食品,并依赖于与他们的长期合作,因此议价能力相当薄弱。

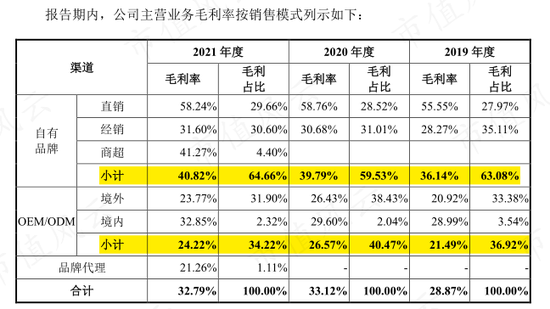

以乖宝宠物为例,其OEM/ODM业务的毛利率,长期要较自有品牌业务低出10个百分点以上。

2021年,乖宝宠物自有品牌业务和OEM/ODM业务的毛利率分别为40.8%和24.2%。

(来源:乖宝宠物招股书)

议价权薄弱的原因,还在于海外企业对宠物食品的进口需求以低附加值的宠物零食为主。

宠物零食以各类烘干肉干为主,通常只需对鸡胸肉、鸭胸肉等原材料进行简单加工。

2021年,乖宝宠物的境外业务营收中,97.4%来自宠物零食。

(来源:乖宝宠物招股书)

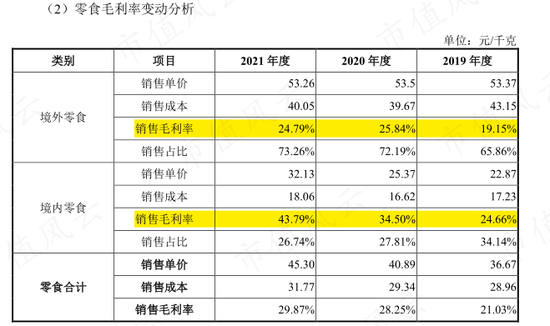

另外,同样是销售宠物零食,境内和境外的毛利率却能相差了一倍。

2021年,乖宝宠物的境内零食毛利率高达43.8%,境外零食毛利率却只有24.8%。

(来源:乖宝宠物招股书)

厂商接下来更愿意发展哪个市场,显而易见。

争夺国内宠物食品市场之路

(一)不同的品牌策略和营销投入力度

在国内宠物食品行业,雀巢、玛氏等国际品牌由于进入市场早,树立了专业的形象,主要在中高端市场占据份额。

中宠股份与乖宝宠物,同样定位于中高端市场,但两家公司选择了不同的品牌策略。

中宠股份走的是多品牌策略,目前打造了以“Wanpy顽皮”、“Zeal真致”、“Toptrees领先”为主的品牌矩阵。

乖宝宠物则一直专注于2013年推出的“麦富迪”品牌,即便后续推出了定位更高端的“弗列加特”系列,仍归属于同一品牌旗下。

风云君认为,在与海外成熟品牌的竞争中,国内厂商的“破局”之道在于消费者教育,即为年轻的自主品牌树立起良好的信誉和广泛的知名度。

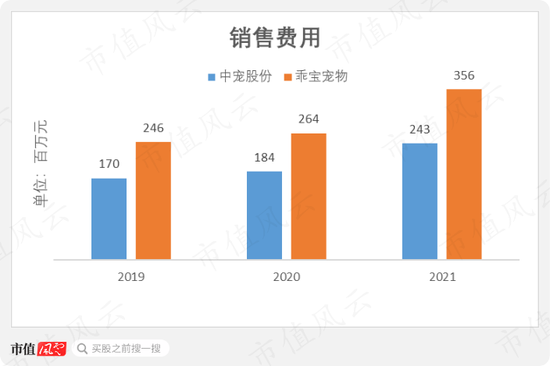

两家公司最大的期间开支均是销售费用,绝对金额在近年来不断增长。

2021年,中宠股份的销售费用突破2.4亿元,乖宝宠物接近3.6亿元。

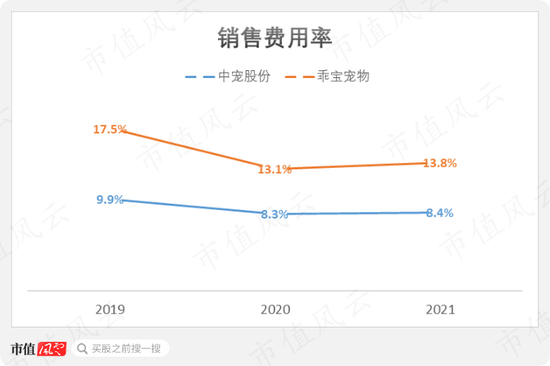

无论是绝对金额,还是占营收比重上,乖宝宠物的营销投入力度更大。

2021年,乖宝宠物和中宠股份的销售费用率分别为13.8%和8.4%。

(二)宠物主粮有利于实现品牌溢价

值得一提的是,在抢占国内市场的过程中,乖宝宠物把宠物主粮视为核心产品,而非长期以来更擅长的宠物零食。

风云君认为,从这一层面来看,乖宝宠物体现出了更大的野心和前瞻性。

从国内宠物食品市场消费结构上看,宠物主粮是最大类别。2021年,宠物主粮和宠物零食的市场规模分别为892亿元和346亿元。

(来源:中宠股份招股书)

同时,相比简单加工而成的宠物零食,宠物主粮也更具溢价空间。

原因是宠物主粮作为宠物每日的主食,所含营养素和能量必须能满足宠物全面的营养需求,因而更讲究科学营养配方和加工工艺。

宠物食品行业原材料占成本比重较大,无论是宠物零食还是宠物主粮,原材料占生产成本的比例均超过80%。

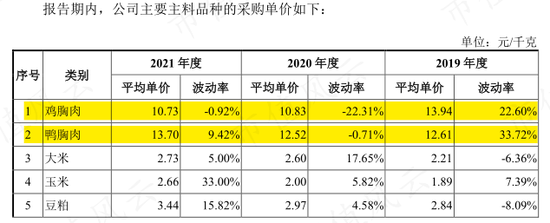

宠物零食原材料主要以采购价格较高的鸡胸肉、鸭胸肉为主,通常在主料中占比70%左右。

而宠物主粮的原材料以采购价格相对较低的玉米、大米和豆粕等谷物为主,后者通常在主料中占比50%左右;鸡胸肉、鸭胸肉在主料中占比只有10%左右。

以乖宝宠物为例,2021年,鸡胸肉和鸭胸肉的每千克采购价格分别为10.7元和13.7元,而大米、玉米、豆粕等谷物类的每千克采购价格仅为3元左右。

(来源:乖宝宠物招股书)

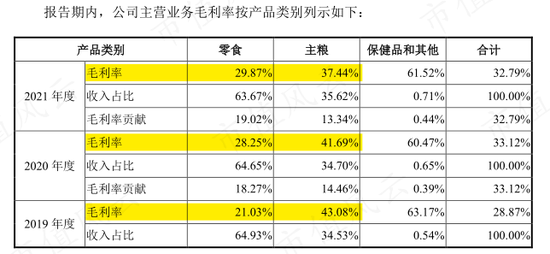

因此,乖宝宠物宠物主粮的毛利率也明显高于宠物零食,2021年分别为37.4%和29.9%。

(来源:乖宝宠物招股书)

乖宝宠物产能扩张更激进

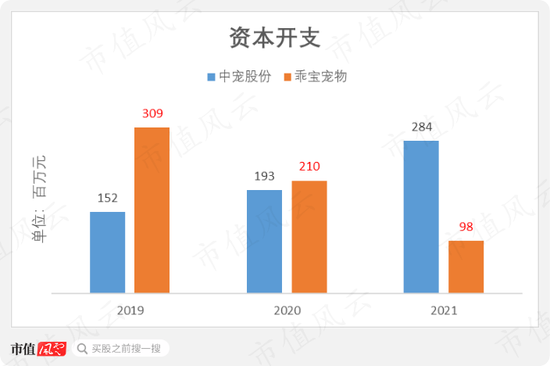

两家公司近年来均仍处于不断扩大产能阶段。

过去3年,中宠股份和乖宝宠物的累计资本开支分别为6.3亿元和6.2亿元。

乖宝宠物的扩张更为激进,尤其是其营收规模仍长期小于中宠股份,但2019-2020年的资本开支却比中宠股份更高。

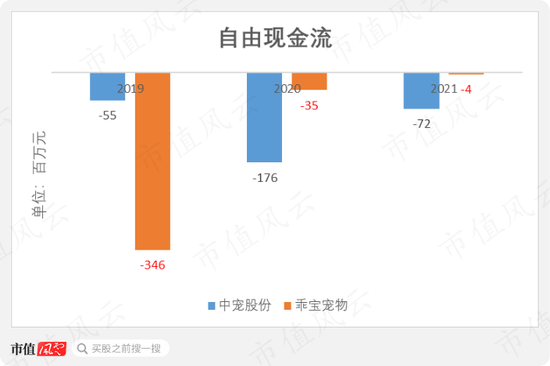

目前,两家公司均尚未能通过经营活动实现足够的“造血”,导致自由现金流长期为负。

过去3年,中宠股份和乖宝宠物的累计自由现金流分别为-3.0亿元和-3.9亿元。

在这种情况下,通过上市募资来一次“大(lao)输(yi)血(bi)”,显然是不错的选择。

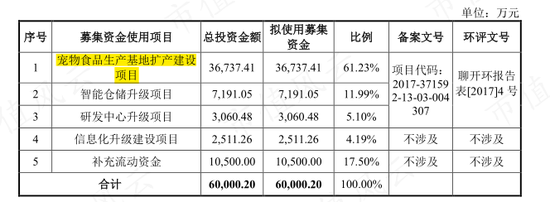

乖宝宠物拟募资的6亿元中,有3.7亿元计划用于“宠物食品生产基地扩产建设项目”,也就是继续增加产能。

(来源:乖宝宠物招股书)

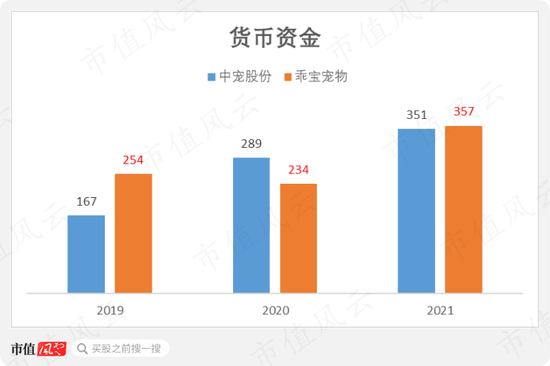

实际上,乖宝宠物的流动资金还算充裕,产能是否需要扩充也有待商榷。

截至2021年,乖宝宠物账面上的货币资金达3.6亿元,略高于中宠股份的3.5亿元。

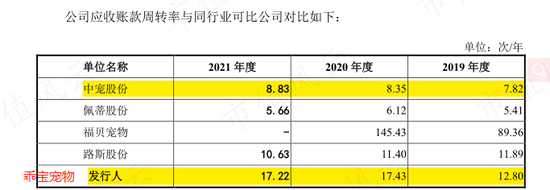

由于境内业务营收占比高,应收账款周转天数也短于拥有较多境外ODM/OEM赊账客户的中宠股份。

2021年,中宠股份和乖宝宠物的应收账款周转天数分别为41天和21天。

(来源:乖宝宠物招股书)

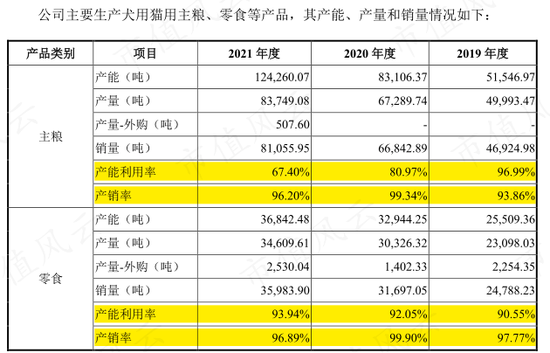

乖宝宠物在2021年大幅缩减资本开支的原因,也不是因为没钱了,而是现有产能尚需消化。

近年来,乖宝宠物的宠物主粮和宠物零食产品产销率保持高位,均在90%以上。

从产能利用率来看,宠物零食的产能利用率相对较高,但仍不足95%;而宠物主粮的产能利用率逐年下滑,2021年已经降至64.7%,产能已经严重过剩。

(来源:乖宝宠物招股书)

在A股宠物食品赛道上市或待上市企业中,乖宝宠物颇有看点,主要原因有二:

(1)OEM/ODM厂商向国内市场转型是行业趋势。从这点来看,乖宝宠物先发优势明显。

(2)培育自主品牌是实现溢价的关键。乖宝宠物在国内主推中高端品牌“麦富迪”,能够集中营销资源投入单一品牌,短期内占领用户心智。

在“国货替代”趋势兴起的今天,风云君期待在国内宠物食品领域,国产品牌的也能实现百花齐放、做大做强,而不再只从事低附加值环节,话语权被海外品牌占领。

来源:

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)