炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

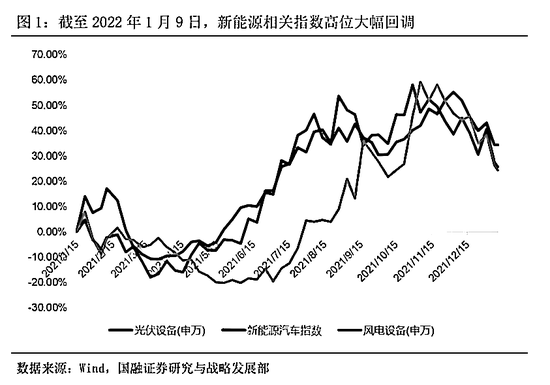

近期新能源相关指数出现大幅回调,截至今日,光伏设备(申万)自今年来跌幅的达到了12.96%,从高位回调幅度为 27.16%;风电设备(申万)跌幅为18.79 %,从高位已经回调34.09%;新能源汽车指数跌幅为3.63%,从高位回调幅度达到了6.07%。

究其大跌的原因,相关卖方机构认为开年来以新能源为代表的赛道股大跌主要源于市场对于新能源细分赛道短期盈利能力的担心,但是以新能源为代表的新生事物体现了我国经济新动能发展方向,符合事物的发展规律,能够适合于当前特别是未来的发展条件,因而具有强大的生命力和广阔的发展前途。而前途是光明的道路是曲折的,新能源经历估值的重估后或将会有新一轮的主升浪。

光伏行业遭遇短期利空,机构依旧看好中长期发展

国融证券认为此波股价回调就是从隆基和中环硅片开始降价启动的, 11 月 30 日隆基调整了一轮硅片产品售价,当时幅度在 7%-10%不等,12 月隆基官网对单晶硅片进行第二次降价,M10、M6、G1 尺寸硅片分别从 6.2、5.32、5.12 元/片调至 5.85、5.03 和 4.83 元/片,下调幅度为5.7%、5.5%和 5.7%,目前整个硅片市场处于过剩状态。

硅料厂商价格也开始下调,已经报出了 22 万元/吨的低价。产业链调研反映的就是短期内需求不佳,旺季不旺,竞争激烈,产能供过于求,所以市场对行业有一定担心,预计等产业链价格趋于稳定以后,下游运营商觉得价格阶段性见底,就会开始有一部分需求开始启动,很可能会出现 2022Q1 淡季不淡的情况,光伏行业就可以出现新的上涨逻辑。组件出口数据 11 月出口量8.25GW,环比下滑接近 20%,和圣诞节以及 10 月高基数有关,海外观望情绪也比较重。随着光伏产业链价格回归,2022 年光伏装机量有望超预期。

多重事件造成新能源汽车情绪杀跌但不影响其长期逻辑

新能源汽车补贴退坡 30%,新能源汽车车险和特斯拉官宣涨价,碳酸锂价格突破 30 万元/吨,市场情绪短期受到一定影响。

工信部、财政部等四部委联合发布了新能源汽车补贴政策,1)非公共领域新能源车,2022 年在 2021 年基础上补贴退坡 30%,其中续航里程大于400km 的 EV 车单车补贴从 1.8 万元降至1.26 万元,续航里程 300-400km 的 EV 车单车补贴 1.3 万元降至 0.91 万元;2)公共领域新能源车补贴退坡 20%;3)新能源汽车补贴持续到 2022 年 12 月 31 日,2023 年之后上牌的车辆将不再给与补贴;4)200 万辆车的上限放开。另外,2021 年 12月 27 日新能源汽车车险落地,部分中高端电动车车险上调,特斯拉全国平均+10%,小鹏全线车型涨价 3%-18%不等。

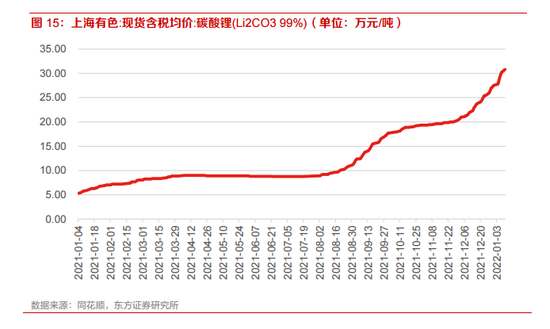

加上近期碳酸锂价格暴涨,价格突破 30 万元/吨,中国盐湖冬季季节性减产、智利左翼当选、磷酸铁锂产能集中投放、以及澳洲皮尔巴拉下调 10%锂矿出货指引等,加剧了锂资源的供需紧张。随后特斯拉官宣涨价,Model 3 涨价 1 万元。市场担心涨价会影响下游终端电动车的需求,短期情绪受到了影响。近期电池龙头企业动员员工春节不放假,预计 2022Q1 排产能与 2021Q4持平或微跌,预计景气度有望延续。

新能源板块下跌或迎来难得的投资机遇

国泰君安证券认为大力发展新能源的目标不会轻易改变。双碳目标是中央经过深思熟虑的重大决策,明确提出了到 2025 年,非化石能源消费比重达到20%左右,到 2030年,非化石能源消费比重达到25%左右,而2020年非化石能源消费占比仅 15.4%,大力发展新能源的目标不会轻易改变。此外,上周三部委联合印发《加快农村能源转型发展助力乡村振兴的实施意见》,提出到 2025 年,建成一批农村能源绿色低碳试点,风电、太阳能、生物质能、地热能等占农村能源的比重持续提升,分布式可再生能源发展壮大等目标,彰显了我国坚定推进新能源发展的决心。

万联证券认为光伏方面,21 年国内光伏装机量整体超预期,12 月份抢装带来的组件需求将在 22 年 Q1 逐步释放,目前来看,组件 1 月份排产明显改善,我们认为,玻璃、胶膜等企业订单将迎来边际向好,价格、盈利都有望出现反转。建议关注隆基股份(601012)、通威股份(600438)、晶澳科技(002459)、福莱特(601865)以及京运通(601908)。风电方面,本周风机招标价格持续较低水平,金风和中车分别以 2050 和 2030 元/kW 的价格中标华润 200MW 项目,风机价格下跌促进需求释放。推荐金风科技(002202)、明阳智能(601615)和广大特材(688186)。

新能源汽车进入爆发式增长新阶段,并由过去的以政策驱动为主转向了市场驱动,为补贴政策有序退坡创造了有利环境。补贴退坡的大环境下,市场将进一步分化,高端车型将以高镍电池为主,而配备磷酸铁锂电池的低端车型在未来价格优势将愈发显著,我们看好磷酸铁锂电池渗透率在 2022 年的进一步提升,建议关注相关正极标的。建议关注宁德时代(300750)、当升科技(300073)以及璞泰来(603659)。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)