炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

记者 南深

酱油、瓜子、纸巾、食用盐、食醋、豆奶、面条等大众消费品涨价之后,近期轮到白酒涨价,并蔓延到了黄酒。

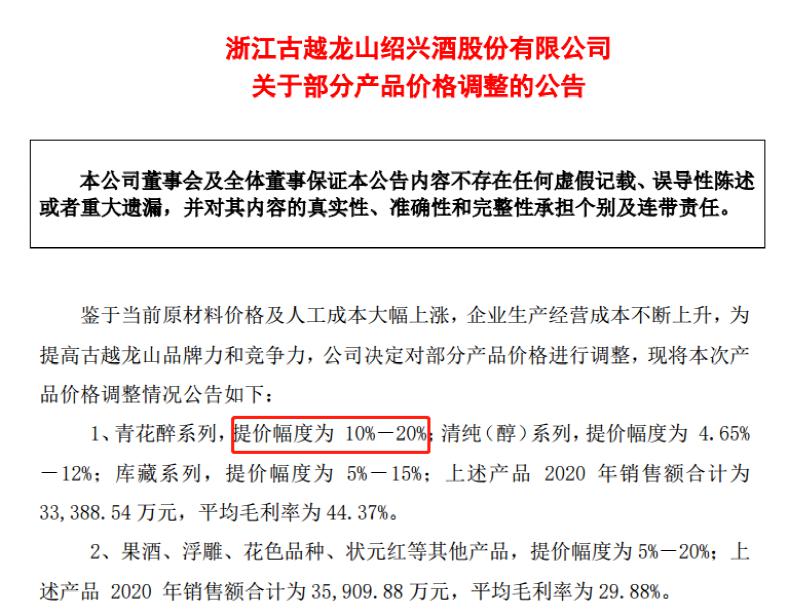

12月23日晚,古越龙山公告,鉴于当前原材料价格及人工成本大幅上涨,企业生产经营成本不断上升,为提高古越龙山品牌力和竞争力,公司决定对部分产品价格进行调整,最高涨幅达到20%。

此前,五粮液、泸州老窖、古井贡、习酒等白酒企业,已纷纷宣布产品不同程度涨价。对“白酒之王”茅台,有券商分析认为当下茅台的市场环境、竞争格局和管理层的市场化改革决心都已不同往昔,对主力大单品飞天茅台的提价时机也已经成熟。此背景下,券商大都较为看好白酒板块2022年的投资机会,重点看好高端与次高端白酒。

时隔两年半再提价

古越龙山公告称,鉴于当前原材料价格及人工成本大幅上涨,企业生产经营成本不断上升,为提高古越龙山品牌力和竞争力,公司决定对部分产品价格进行调整,产品价格调整计划于2022年1月20日起执行。

其中,青花醉系列提价幅度为10%-20%;清纯(醇)系列提价幅度为4.65%- 12%;库藏系列提价幅度为5%-15%。上述产品2020年销售额合计为3.34亿元,平均毛利率为44.37%,占2020年度总营收的比例为25.7%。

果酒、浮雕、花色品种、状元红等其他产品提价幅度为5%-20%。上述产品2020年销售额合计为3.59亿元,平均毛利率为29.88%,占2020年度总营收的比例为27.6%。

不难发现,此次提价涉及产品的销售额占到古越龙山营收50%以上,一旦成功提价无疑对业绩形成利好。不过古越龙山表示,本次部分产品调价可能对公司产品市场占有率有一定的影响,加上成本上涨因素,因此产品调价不一定使公司利润实现增长,提醒投资者注意投资风险。

古越龙山主要业务是黄酒的制造、销售及研发,生产黄酒原酒、黄酒瓶装酒及少量果酒、白酒等。公司今年前三季度实现营业收入10.98亿元,同比提升27.75%;归属于上市公司股东的净利润为1.28亿元,同比提升48.53%。

作为黄酒销售的核心市场的江浙沪,报告期内公司在上海地区、浙江地区、江苏地区以及其他地区分别实现销售收入2.58亿元、3.28亿元、1.02亿元以及3.52亿元,同比提升24.42%、20.18%、26.92%以及32.26%。

公司近五年有过五次提价,上一次提价是2019年的5月,提价幅度在8%左右。

截至12月23日,古越龙山收于12.18元,最新市值111亿元。

近期白酒企业迎涨价潮

在古越龙山之前,消费体量比黄酒大得多的白酒,近期相关企业纷纷提价,泸州老窖

五粮液、剑南春、舍得酒业、水井坊、内参酒、习酒等,均发布了涨价通知。

12月21日,亳州古井销售有限公司下发通知,经亳州古井销售有限公司研究决定,对古井贡酒年份原浆 年三十产品团购成交价进行调整。天眼查数据显示,亳州古井销售有限公司是古井贡酒的全资子公司。

12月14日,泸州老窖特曲酒类销售股份有限公司发布“关于52度泸州老窖特曲酒(老字号)2018版价格建议调整的通知”。即日起对 泸州老窖特曲酒(老字号)2018版产品实施终端《价格双轨制》;终端指导价格计划内建议每500毫升上浮40元,计划外建议每500毫升上调至388元。

12月15日,泸州老窖国窖酒类销售股份有限公司中南、西南大区发布《关于调整52度国窖经典装终端渠道价格体系的通知》及《关于调整38度国窖经典装终端渠道价格体系的通知》。通知内容显示,52度国窖1573经典装(500ml*6)终端渠道计划内配额供货价上调70元/瓶,计划外配额供货价调整至1080元/瓶。

12月13日, 舍得酒业发布调价通知,自2022年1月1日对藏品舍得系列产品价格体系调进行调整:38/42/52%vol品味 舍得(藏品),出厂价上调30元/瓶,动销保证金维持不变,终端建议零售价调整为819元/瓶;52%vol智慧 舍得(藏品)出厂价上调50元/瓶,动销保证金维持不变,终端建议零售价调整为1199元/瓶。

五粮液近期也宣布,将52度第八代五粮液的计划外价格从999元/瓶提升为1089元/瓶,计划内价格889元/瓶不变。按照普五计划内外合同量3∶2的比例,第八代五粮液的出厂价将从889元/瓶提升为969元/瓶,增幅约9%。

还未上市的习酒公司近日也发布公告称,公司已于12月12日同步上调所有产品价格,其中习酒窖藏 1988上调50元/瓶,君品习酒上调100元/瓶,习酒兽首上调200元/瓶。

茅台提价时机已成熟?

在主要酒企都已纷纷提价情况下,作为“白酒之王”的茅台什么时候提价,成为市场关注的焦点。

近日,中泰证券食品饮料分析师范劲松发表题为《人心思涨,茅台提价可行性几何?》的研报报告,认为贵州茅台主力大单品飞天茅台的提价时机已经成熟。

范劲松在报告中称,近年威士忌、红酒等洋酒和浓香白酒龙头普涨且幅度可观,茅台作为酱香龙头也应具备提价基础。当下茅台的市场环境、竞争格局和管理层的市场化改革决心都已不同往昔,对主力大单品飞天茅台的提价时机已经成熟。

其从四方面分析了茅台的提价契机:

(1)在总量有限的情况下,食品饮料公司普遍采取纵度打法。今年11月来威士忌密集调整价格,其中高端酒和老酒上涨幅度较大。从黄鹤楼卷烟破千、五粮液习酒调价上也可看到近期中国高端烟酒的涨价限制或已松动。

(2)从茅台提价历史看,当下市场环境已成熟:茅台自2010年以来每次提价时渠道分成均为50%左右。近两年飞天批价与出厂价的剪刀差持续变大,渠道分成已接近70%。

(3)提价能与高端竞品拉开身位,也利于自身发力千元价格带。从外部环境看,酱香竞品多紧贴茅台零售价定价,如不提价可能损伤品牌力。从自身产品结构看,茅台缺乏千元价格带核心大单品。今年茅台1935投放节奏慢于预期,或需飞天调价以理顺价格带。

(4)新董事长锐意进取,市场化改革决心强。9月以来茅台市场化改革措施频出,效果显著。未来行政干预手段有望逐步转为市场化法制化制度,其中最有效方法就是缩小零售价与真实批价的较大价差。

范劲松进一步指出,提价一方面将明显增厚利润,另一方面也有利于茅台渠道改革和市场化运作,并为茅台1935新品理顺价格带,贡献第二增长曲线。此外,贵州茅台作为龙头对白酒行业有明显带动作用,如果顺利提价将有望为其他高端和次高端白酒品牌打开价格空间,渠道信心增强,行业将进入增库存的景气周期,明年或有难得的行业性投资机会。

券商看好明年白酒板块机会

对整个白酒板块明年的投资机会,券商也大都比较看好。

万联证券研报称,泸州老窖、习酒纷纷提价,供给端成本逐渐向下游需求端传导,茅台“拆箱令”已确定落地渠道经销商,零售政策的优化有望增大茅台酒销售覆盖面。中长期来看,白酒需求核心影响因素未变,行业发展长期向好,高端白酒增长确定性强,次高端白酒弹性凸显,高端、次高端白酒板块具有较好投资机会。

开源证券认为,白酒行业景气度仍然处于高位,发展逻辑清晰,股价经历大幅长时间回调后估值进入合理区间,三季度业绩高端和大众白酒普遍符合预期,次高端不乏亮眼表现,标志性事件催化将带动板块启动修复行情,“我们看好2022年的白酒板块,重点关注高端与次高端白酒的投资机会”。

财信证券称,明年白酒基本面依然稳健,其中高端白酒增长确定性仍高且有业绩加速的基础,次高端边际降速但部分基础扎实的酒企能维持较高增速,区域龙头有望在渠道与产品运营能力强化、激励机制优化的基础上展现业绩成长性。其认为,白酒板块投资可在配置高确定性品种的基础上精选成长性个股以增厚收益。

对于市场担忧消费税改革将造成白酒企业的利润收缩,财信证券认为,顶级名优白酒品牌力极强、需求旺盛而供给相对稀缺,渠道价差大且酒企对于渠道有极强的话语权,酒厂利润受税收政策变化的影响有限,但不排除因酒厂应对策略实施需要一定时间,利润端短期受扰动的可能性。而品牌力较弱、渠道议价权不强的企业需要承担一定比例的新增税负,利润率有下滑压力。

责任编辑:王涵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)