2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

【国盛计算机】浪潮将起!安全可控行业中报分析

来源 国盛计算机畅想

刘高畅/安鹏等

浪潮将起!安全可控行业中报分析

近期预计贸易、科技摩擦争端再加剧,但边际影响逐步减弱,中报整体符合预期,解除市场对业绩担忧。科创板分流效应减小,估值带动作用增强,回调建议加大关注科技。计算机三大领域安全可控、云计算、5G处于投资起点,目前行业下行空间有限,围绕长期优质个股回调机会布局。具体参照我们7月27日的报告《三个科技大周期起点》。从三个科技大周期出发,综合考虑企业质地、科技产业趋势及预期、估值变化及行业增速特征,我们认为2019年已确立为科技投资新起点。

继续维持中期策略判断,建议加大对云计算重大机会认知以及继续看好安全可控(目前产业进展持续超预期)。其他景气行业如医疗IT、金融IT、AI可参与。壁垒及确定性较强、空间较大的成长股,如广联达、中国软件(8月金股)、浪潮信息、中新赛克、久远银海、卫宁健康、上海钢联、同花顺、北信源、长亮科技、新国都(业绩处于逐步加速期)、海康威视、中科创达、金山软件、中孚信息、创业慧康、思创医惠、汇纳科技、紫光股份、恒生电子、启明星辰、科大讯飞等中期仍有较大机会。本周计算机中报已发布,我们一直推荐的安全可控板块有诸多亮点。浪潮将起,在此逐一分析。

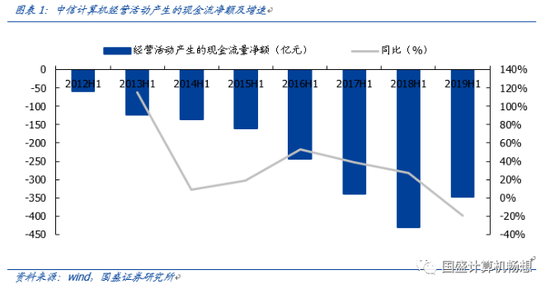

行业现金流大幅改善,归母净利润加速增长

受益于云计算等子行业商业模式升级,行业现金流大幅改善。中信计算机2019H1经营活动产生的现金流净额为345.69亿元,同比2018H1的-428.55亿元,有了大幅改善。从2012半年报业绩以来,2019年半年报首次出现现金流大幅增长,2019Q1现金流-288.90亿元,2019Q2现金流为-139.65,行业现金流同比及环比都在持续大幅改善。

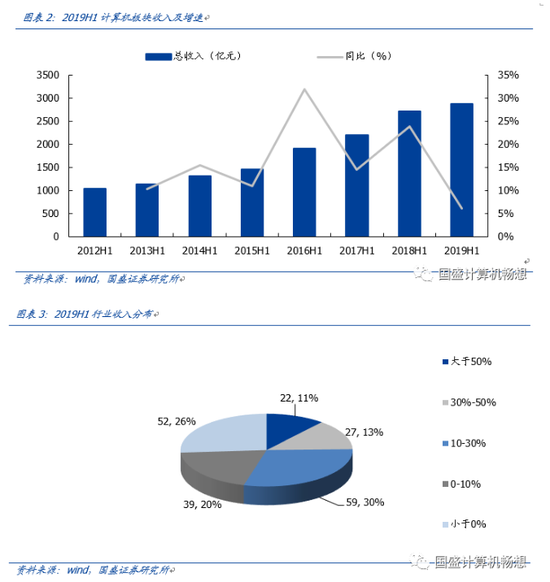

安可、云计算等高景气行业驱动板块收入持续增长。2019H1行业实现总收入2872.88亿元,同比增长6.06%,增速略有下降。通过分析各公司2019Q1收入增速,营收增速超过50%的公司有22家,增速处于30%-50%的公司有27家,10%-30%的公司分布较多有59家,0%-10%的公司有39家,52家公司收入增速为负。

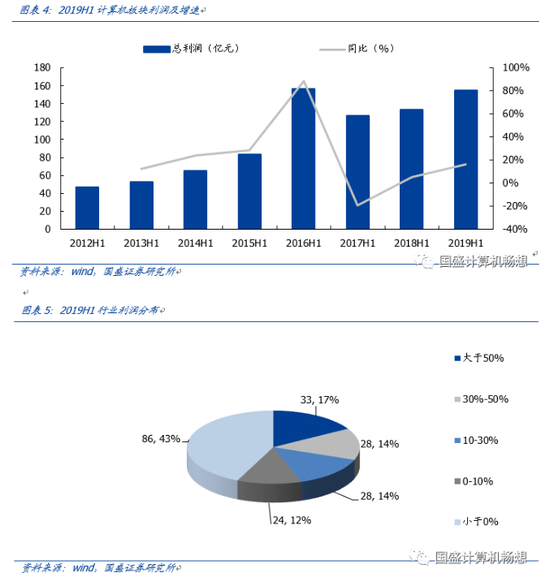

行业归母净利润加速增长。2019H1行业实现总归母净利润153.97亿元,同比增长15.93%,利润加速增长。通过分析各公司2019Q1利润增速,营收增速超过50%的公司有33家,增速处于30%-50%的公司有28家,10%-30%的公司分布较多有28家,0%-10%的公司有24家,86家公司收入增速为负。

行业扣非净利润略有下滑。2019H1行业实现总扣非净利润82.47亿元,同比下滑-8.39%,由于行业总体研发投入持续加大,一定程度影响了扣非净利润。

产品能力上升,行业盈利能力缓慢上升。2019H1行业毛利率、营业利润率、净利率分别为25.85%、3.62%、5.36%,同比2018H1的25.38%、4.57%、4.90%来看,行业盈利能力整体呈现缓慢上升趋势。

研发投入占比持续加大,销售费用率与财务费用率相对稳定。2019H1行业总研发投入为240.42亿元,同比增长19.95%,占营业收入的比重为8.37%,2018H1该比重为7.40%。行业研发投入持续增长,占营收的比例持续加大。

考虑到统计口径问题,我们将2019H1研发费用计入管理费用,2019H1销售费用率、管理费用率和财务费用率分别为7.11%、13.40%、1.05%。行业销售费用率与财务费用率相对2018H1略有增长,相对稳定。管理费用率的持续提升主要由研发投入导致。

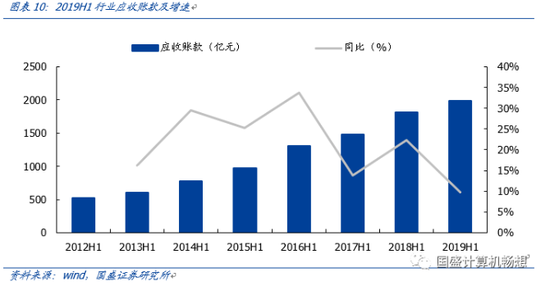

板块公司持续加强现金流管理,应收账款增速大幅下降。2019H1行业应收账款规模为1980.63亿元,同比增长9.75%,增速相较于2018H1增速大幅下降,成为2013半年报以来应收账款增速最低的一年。

存货增速下降。2019H1行业存货规模为1164.86亿元,同比增长9.07%,增速相较于2018H1增速大幅下降,成为2013半年报以来存货增速最低的一年。

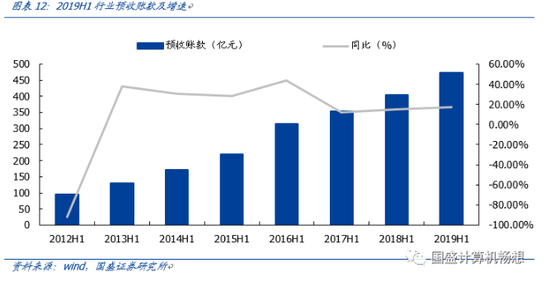

云业务为代表的业务持续增长,预收账款持续增长。2019H1行业预收账款规模为472.30亿元,同比增长16.91%,受益于云计算等板块商业模式的变化,行业预收账款自2017H1以来,持续加速增长。

我们将计算机行业进行了子板块的分类,通过子板块的业绩分析来进一步分析细分领域的行业景气度。结合总体法分析,我们从子行业的中报业绩分析得出以下结论:

1)安可板块连续两个季度出现收入增速拐点,扣非净利润大幅增长,研发持续加大投入,侧面验证安可产业化全面开始落地;

2)云计算板块预收、利润均快速增长,行业转云加速,经营性现金流大幅改善。

安可连续两个季度出现收入拐点,加速信号明显。安可子版块包含中国软件、中孚信息、北信源等7个标的(剔除中国长城)。2019H1板块内个股实现营收66.09亿元,整体增长23%,是2014H1以来半年报首次正增长。2019Q1板块内个股营收整体增长24%,同期2018Q1的增速为11%,板块连续两个季度出现收入拐点,加速信号明显。

从存货角度看,安可板块订单增速更快。2019H1安可板块存货规模为31.65亿元,同比增长24%,我们认为由于项目验收进度影响,安可板块在2019上半年订单增速高于收入。

板块盈利情况改善。2019H1安可板块归母净利润为-1.08亿元,同比2018H1持续增长。考虑到个别公司有股权激励费用等非经常性损益的影响,扣非净利润更能反映公司盈利情况,2019H1安可板块扣非净利润为-1.48亿元,同比2018H1的-2.88亿元,大幅增长,板块盈利情况改善。

安可产业研发投入加速增长。2019H1安可板块总研发投入为11.92亿元,同比增长15%,板块研发加速增长。我们认为,随着国产化的推进,行业将产生大量科研、适配、服务相关的研发人员需求,研发投入增长还将持续。

重点公司

1)安全可控:中国软件、启明星辰、中国长城、金山软件、中新赛克、北信源、中孚信息、太极股份、深信服、美亚柏科、中科曙光、华东电脑、绿盟科技、卫士通、南洋股份、纳斯达、三六零、华胜天成等。

2)云计算与产业互联网:广联达、上海钢联、新国都、拉卡拉、宝信软件、用友网络、金蝶国际、汇纳科技、石基信息、汉得信息、赛意信息等。

3)金融IT:恒生电子、同花顺、东方财富、长亮科技、新国都、新大陆、航天信息、顶点软件等。

4)医疗IT:卫宁健康、创业慧康、万达信息、和仁科技、麦迪科技、国新健康、东华软件。

5)5G与自动驾驶:中新赛克、中科创达、四维图新、千方科技、金溢科技、万集科技等。

6)人工智能:科大讯飞、佳都科技、中科曙光。

7)其他公司:每日互动、佳发教育、华宇软件、新北洋、新开普、信息发展等。

风险提示

贸易摩擦加剧:贸易摩擦特别是科技制裁影响相关行业发展。

财政支出不及预期:近年政府财政状况较为紧张,影响相关部门对IT解决方案采购进度。

经济下行超预期:宏观经济面临下行的趋势,如果超预期下行,可能影响企业整体投资。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)