金麒麟港股上市公司价值风云榜评选开启,上千家公司将激烈角逐8项目大奖,张勇、郁亮、王兴、雷军、许家印、丁磊等谁是最具领导力企业家。欢迎参与,投出您神圣的一票>>

来源:华盛证券 作者:charlie

港股市场又将迎来一只生物制药股!根据外媒引述消息人士透露,国内的生物制药服务提供商泰格医药(300347.SZ)获港交所批准在港第二上市,或筹资约10亿美元。据报公司可能最早下周开始估计投资者需求,目前招股规模及时间表仍可能有变。

根据此前招股书信息显示,美银、海通、中信里昂及中金公司为联合保荐人。

观察泰格医药在A股过往2年的走势,其涨幅非常可观。2019年初,泰格医药的股价低位还只有36元,到2020年7月股价就已经暴涨至最高118.7元,按照前复权区间最大涨幅可达389%!

来源:wind

而在这只生物制药牛股的十大流通股东中,我们又看到知名投资人张磊所在高瓴资本的身影。

截至2020年一季度,高瓴资本持有泰格医药750万股份,占比总股本1%,截至7月17日收市持仓市值达8.08亿元。实际上早在2018年6月高瓴资本就首次买入500万股泰格医药,可以说这笔交易至今收益颇丰。

根据不完全统计,在CRO/CMO行业,高瓴资本不仅只投资了泰格医药一家,还投资了药明康德、方达控股、药明生物、凯莱英等同赛道公司。光在CRO/CMO行业,高瓴资本至今累计持仓市值就已经超过150亿港元。

来源:网络

究竟什么是CRO/CMO行业,高瓴又看到了这个行业哪些亮点呢?

一、什么是CRO/CMO行业

医药外包服务产业共分为三个模块:CRO(合同研究组织)、CMO/CDMO(合同生产组织)、CSO(合同销售组织)。从CRO企业主营业务所处的阶段,可分为临床前CRO和临床CRO两大主要类别。

简单的说就是医药企业和医疗器械企业从研发产品到临床试验再到审批、上市销售的整个过程中,医药外包服务产业可以通过服务起到给药企和医疗器械企业降低成本,加快进度的效果。

来源:天风证券

那么究竟CRO/CMO行业对于制药企业有多么重要呢?

药物的发现与使用几乎伴随着整个人类文明史。早期药物发现主要通过观察药物的治疗效果,对于治疗原理与化合物本质缺乏深入理解。

而到了化学药时代,19 世纪以来,随机对照、单盲试验、安慰剂、双盲试验、队列研究、多中心对照等一系列的临床试验原则的确立和发展,使得药物研发有了规范化的研究方法,从而显著提高了新药的安全性与有效性,也在客观上提高了新药研发的难度。

比如在药物发现的过程中,前期的研发与筛选较为盲目与困难。在早期候选的5000~10000 个化合物中,只有250个进入临床前研究,进入临床研究的只有5个左右,最终只有1个新药可以上市。这一过程相当漫长,前期的筛选工作往往充满失败、挫折与盲目性,因此早期的CRO企业也就应运而生。

到了生物药时代,如单抗类药物的研发流程较小分子药物研发有所不同,且由于蛋白质的结构更为复杂,研发过程中对于制备抗体具有较高要求,在后期的商业化过程中,抗体产能更是成为生物药企业的重要瓶颈,因此在生物药研发和生产中,CDMO企业能够发挥重要作用。

二、国内的CRO行业优势何在?

CRO 行业受益于渗透率的持续提升以及小型医药研发企业(Biotech)的蓬勃发展,增速高于医药研发投入。全球产业链分工在地域间转移,亚太地区成为全球CRO服务的主要供应者。

由于中国和印度等国拥有庞大的患者群体,临床试验患者招募成本较低,仅为发达国家的 30%~60%,加之中国拥有工程师红利带来的低成本比较优势,成为接收海外研发订单转移的重要市场。

在全球CRO进入稳定发展期后,国内CRO市场出现了爆发式增长,2012年泰格医药成为第一家在A股上市的CRO企业, 2015~2018 年药明康德完成了美股私有化拆一为三的回归之路,合全药业、药明生物、药明康德分别在新三板、港股、A股上市。

来源:国元证券

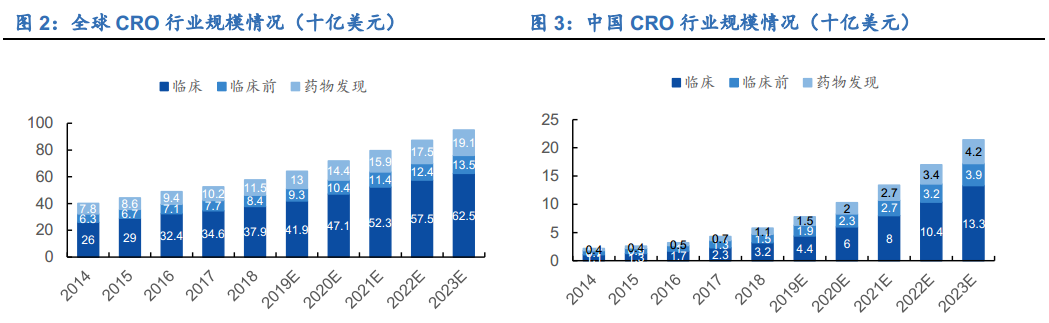

根据 Frost & Sullivan数据,2018年国内CRO市场规模接近58亿美元,其中药物发现市场规模11亿美元,临床前CRO市场15亿美元,临床CRO市场32亿美元。

受益于全球医药外包订单向亚太区转移,以及国内工程师红利带来的成本优势,近年来国内CRO行业保持了较高的增长,2014~2018年年均复合增长率达到29.2%。预计到2023年市场规模能达到214亿美元,2018~2023年年均复合增长率预计能够达到29.6%。

三、CRO行业中哪家更为优秀

从营收规模来看,药明康德作为全球行业龙头之一,收入规模远高于其他公司,本土 CRO/CDMO龙头泰格医药、凯莱英、康龙化成等收入规模多在25~35亿元。

从盈利能力上看,CRO/CDMO行业龙头企业均具有较强的盈利能力,其中业务主要集中在CRO领域的泰格医药、昭衍新药毛利率和净利率相对更高。

来源:国信证券

从成长性来看,行业龙头在过去三年均保持了25%~35%的较高复合增速,受益于行业较高的景气度,预计未来三年仍将保持较高增长。从ROE水平来看,CRO/CDMO行业龙头ROE多集中在15~20%之间,药明康德、康龙化成由于新股上市稀释股本,导致ROE略低。

在全球药物研发投入保持高景气度,外包渗透率持续提升;国内工程师红利带来成本优势,全球医药外包订单向亚太地区转移态势仍将持续;国内生物药投资加码的背景下,CRO/CDMO行业有望持续受益。投资者可对全球CRO/CDMO 龙头药明康德、国内高成长性临床CRO龙头泰格医药重点关注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)