炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

兴证策略:全球制造业龙头估值比较,当前A股制造业龙头的估值水平如何

本文来源于尧望后势

引言:随着市场估值来到历史底部区间,投资者普遍关注在全球视角下A股市场是否已经足够便宜,是否已经成为全球“价值洼地”?本篇报告,我们将从全球视角出发,借助PE-G与PB-ROE两套估值框架,考察制造业各细分领域的海内外上市龙头公司估值水平,试图回答以下问题:当前A股制造业龙头的估值水平如何?与全球制造业龙头相比是否显著便宜?哪些细分领域被明显低估?

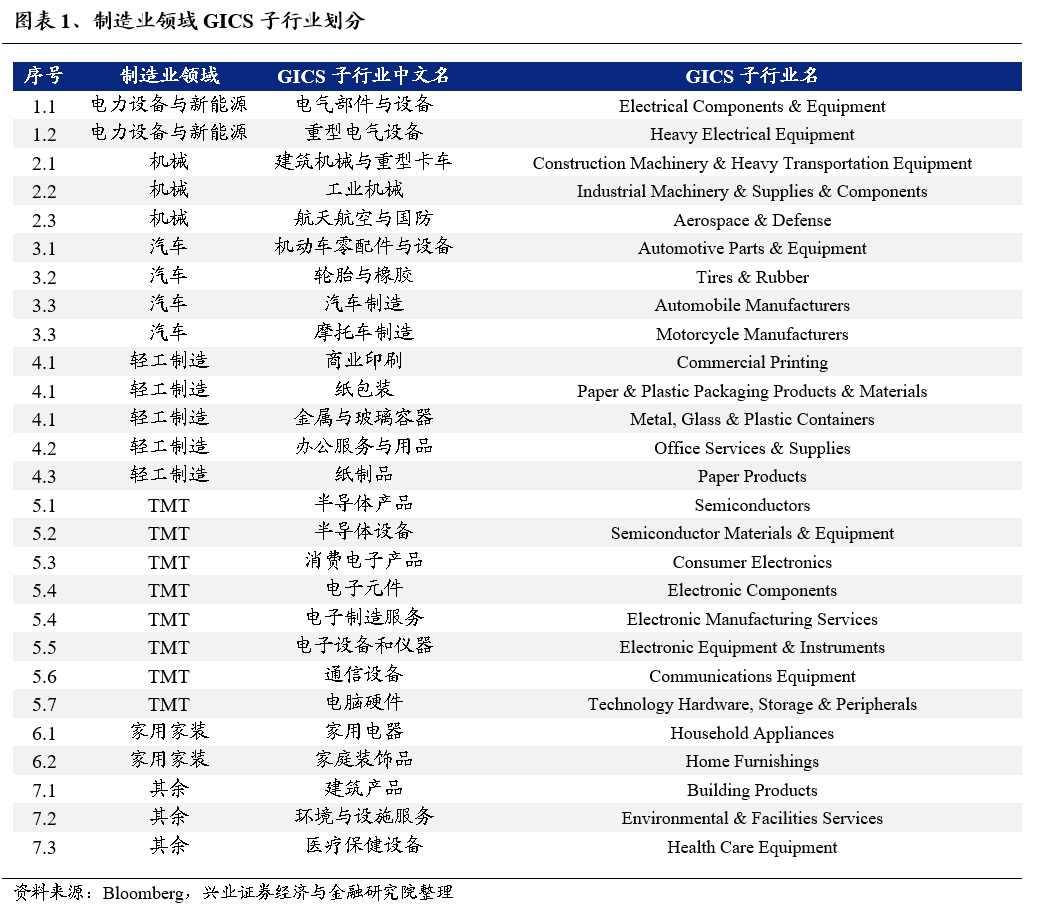

在海内外制造业龙头公司筛选方面,基于GICS分类,共选择28个制造业相关的GICS子行业,并根据子行业属性归纳为制造业7大领域:电力设备与新能源、机械、汽车、轻工制造、TMT、家用家装、其他。

在指标选取方面,估值指标使用PE_TTM与PB_LF,净利润增速与净资产收益率均使用未来12个月彭博一致预期。此外,为保证海内外公司财报季的相对统一,数据截止时间均为2023年12月31日。

1、电力设备与新能源

1.1、电气部件与设备

从PE-G角度看,A股龙头PE低于海外龙头,未来12个月净利润增速接近,PE-G下有优势。在PE方面,A股龙头估值低于海外龙头,A股龙头整体估值位于6-12倍区间,而海外龙头估值整体位于18-24倍区间,个别海外龙头估值位于50-70倍之间。在G方面,除个别公司增速较快,A股龙头与海外龙头预期增速接近。PE-G结合看,A股龙头更具优势。

从PB-ROE角度看,A股龙头PB低于海外龙头,未来12个月ROE水平较高,PB-ROE下有优势。在PB方面,A股龙头估值低于海外龙头,A股龙头估值位于1-4倍区间,而海外龙头整体估值位于2-6倍区间,个别海外龙头公司位于9-11倍之间。在ROE方面,A股龙头公司预期净资产收益水平高于海外龙头。PB-ROE结合看,A股龙头更具优势。

1.2、重型电气设备

从PE-G角度看,A股龙头平均PE与海外龙头水平接近,未来12个月净利润增速较高,PE-G下有优势。在PE方面,A股龙头PE分布较为分散,整体平均估值与海外龙头水平接近,A股龙头估值位于5-35倍区间,而海外龙头估值整体位于10-30倍之间。在G方面,A股龙头预期增速在20%-100%区间,高于海外龙头公司。PE-G结合看,A股龙头更具优势。

从PB-ROE角度看,A股龙头平均PB与海外龙头水平接近,未来12个月ROE水平较高,PB-ROE下有优势。在PB方面,A股龙头整体估值与海外龙头接近,A股龙头估值位于0.5-4倍区间,而海外龙头整体估值位于1-3倍区间。在ROE方面,A股龙头公司预期净资产收益水平高于海外龙头。PB-ROE结合看,A股龙头更具优势。

2、机械

2.1、建筑机械与重型卡车

从PE-G角度看,A股龙头PE与海外龙头接近,未来12个月净利润增速较高,PE-G下有优势。在PE方面,A股龙头估值与海外龙头接近,A股龙头整体估值位于7-25倍区间,而海外龙头估值整体位于9-28倍区间,海外个别龙头估值偏高,在40倍以上。在G方面, A股龙头预期增速整体高于海外龙头公司。PE-G结合看,A股龙头更具优势。

从PB-ROE角度看,A股龙头PB低于海外龙头,未来12个月ROE水平较低,PB-ROE下相对合理。在PB方面,A股龙头估值低于海外龙头,A股龙头估值位于0.6-3倍区间,而海外龙头整体估值位于0.7-3.5倍区间,个别海外龙头公司在6倍以上,主要系ROE水平相对较高。在ROE方面,A股龙头公司预期净资产收益水平低于海外龙头。PB-ROE结合看,A股龙头估值相对合理。

2.2、工业机械

从PE-G角度看,A股龙头PE较海外龙头偏高,未来12个月净利润增速中等,PE-G下相对偏贵。在PE方面,A股龙头估值较海外龙头偏高,A股龙头整体估值位于30-40倍区间,而海外龙头估值整体位于25-35倍区间。在G方面, A股龙头预期增速与海外龙头公司接近。PE-G结合看,A股龙头相对偏贵。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平较为接近,PB-ROE下相对合理。在PB方面,A股龙头估值与海外龙头估值接近,A股龙头估值位于2-8倍区间,而海外龙头整体估值位于2-10倍区间。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头接近。PB-ROE结合看,A股龙头估值相对合理。

2.3、航天航空与国防

从PE-G角度看,A股龙头PE较海外龙头偏高,未来12个月净利润增速中等,PE-G下相对偏贵。在PE方面,A股龙头估值较海外龙头偏高,A股龙头整体估值位于20-100倍区间,而海外龙头估值整体位于15-30倍区间。在G方面, A股龙头预期增速平均水平与海外龙头公司接近。PE-G结合看,A股龙头相对偏贵。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平较低,PB-ROE下相对偏贵。在PB方面,A股龙头估值与海外龙头估值接近,A股龙头估值位于1.6-8倍区间,而海外龙头整体估值位于1.8-8倍区间。在ROE方面,A股龙头公司预期净资产收益水平较海外龙头公司偏低。PB-ROE结合看,A股龙头估值相对偏贵。

3、汽车

3.1、机动车零部件与设备

从PE-G角度看,A股龙头PE较海外龙头偏高,未来12个月净利润增速中等,PE-G下相对偏贵。在PE方面,A股龙头估值较海外龙头偏高,A股龙头整体估值位于15-40倍区间,而海外龙头估值整体位于10-25倍区间。在G方面, A股龙头预期增速较为集中,与海外龙头公司相比接近。PE-G结合看,A股龙头相对偏贵。

从PB-ROE角度看,A股龙头PB较海外龙头偏高,未来12个月ROE水平较高,PB-ROE下相对合理。在PB方面,A股龙头估值较海外龙头估值偏高,A股龙头估值位于1-6倍区间,而海外龙头整体估值位于3倍以下。在ROE方面,A股龙头公司预期净资产收益水平高于海外龙头。PB-ROE结合看,A股龙头估值相对合理。

3.2、橡胶与轮胎

从PE-G角度看,A股龙头PE水平与海外龙头接近,未来12个月净利润增速偏高,PE-G下有优势。在PE方面,A股龙头估值与海外龙头较为接近,A股龙头整体估值位于15-40倍区间,而海外龙头估值整体位于10-25倍区间。在G方面, A股龙头预期增速较海外龙头公司相比偏高。PE-G结合看,A股龙头更具优势。

从PB-ROE角度看,A股龙头PB较海外龙头偏高,未来12个月ROE水平较高,PB-ROE下相对合理。在PB方面,A股龙头估值较海外龙头估值偏高,A股龙头估值位于1-2.5倍区间,而海外龙头整体估值位于0.5-1.5倍区间,少数公司PB估值偏高。在ROE方面,A股龙头公司预期净资产收益水平高于海外龙头。PB-ROE结合看,A股龙头估值相对合理。

3.3、汽车制造

从PE-G角度看,A股龙头PE水平较海外龙头接近,未来12个月净利润增速接近,PE-G下估值相对合理。在PE方面,A股龙头估值与海外龙头较为接近,其中新能源车企与传统车企分化明显,传统车企整体估值位于4-9倍区间,而新能源车企估值整体位于15倍以上。在G方面, A股龙头预期增速较海外龙头公司相比接近。PE-G结合看,A股龙头估值较为合理。

从PB-ROE角度看,A股龙头PB水平较海外龙头接近,未来12个月ROE水平接近,PB-ROE下相对合理。在PB方面,A股龙头估值与海外龙头比较较为接近,新旧车企分化仍然明显,新能源车龙头估值位于4倍以上,而传统车企龙头整体估值位于2倍以下。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头接近。PB-ROE结合看,A股龙头估值相对合理。

4、轻工制造

4.1、商业印刷

从PE-G角度看,A股龙头PE水平较海外龙头偏低,未来12个月净利润增速中等,PE-G下有优势。在PE方面,A股龙头估值与海外龙头较为接近,A股龙头整体估值位于15-20倍区间,而海外龙头估值整体位于15-30倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比接近。PE-G结合看,A股龙头更具优势。

从PB-ROE角度看,A股龙头PB较海外龙头偏低,未来12个月ROE水平较低,PB-ROE下相对合理。在PB方面,A股龙头估值较海外龙头估值偏低,A股龙头估值位于1-2.5倍区间,而海外龙头整体估值位于1-8倍区间。在ROE方面,A股龙头公司预期净资产收益水平低于海外龙头。PB-ROE结合看,A股龙头估值相对合理。

4.2、办公服务与用品

从PE-G角度看,A股龙头PE水平与海外龙头接近,未来12个月净利润增速偏低,PE-G下估值较贵。在PE方面,A股龙头估值与海外龙头较为接近,A股龙头整体估值位于15-25倍区间,而海外龙头估值整体位于10-30倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比偏低。PE-G结合看,A股龙头估值较贵。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。在PB方面,A股龙头估值与海外龙头估值接近,A股龙头估值位于1-5倍区间,而海外龙头整体估值位于1-8倍区间。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头相差不大。PB-ROE结合看,A股龙头估值相对合理。

4.3、纸制品

从PE-G角度看,A股龙头PE水平较海外龙头相对偏高,未来12个月净利润增速较高,PE-G下有优势。在PE方面,A股龙头估值较海外龙头相对偏高,A股龙头整体估值位于10-25倍区间,而海外龙头估值整体位于5-25倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值更具优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。在PB方面,A股龙头估值与海外龙头估值接近,A股龙头估值位于0.3-1.6倍区间,而海外龙头整体估值位于0.3-2倍区间。在ROE方面,A股龙头公司预期净资产收益平均水平与海外龙头平均水平相差不大。PB-ROE结合看,A股龙头估值相对合理。

5、TMT

5.1、半导体产品

从PE-G角度看,A股龙头PE高于海外龙头,未来12个月净利润增速偏高,PE-G下估值相对偏贵。在PE方面,A股龙头估值高于海外龙头,A股龙头整体估值位于20-160倍区间,而海外龙头估值整体位于15-60倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值较贵。

从PB-ROE角度看,A股龙头PB较海外龙头偏低,未来12个月ROE水平较低,PB-ROE下相对偏贵。在PB方面,A股龙头估值较海外龙头估值偏低,A股龙头估值位于1-10倍区间,而海外龙头整体估值位于1-10倍区间,个别海外龙头估值位于15倍以上。在ROE方面,A股龙头公司预期净资产收益水平低于海外龙头。PB-ROE结合看,A股龙头估值相对偏贵。

5.2、半导体设备

从PE-G角度看,A股龙头PE高于海外龙头,未来12个月净利润增速偏高,PE-G下估值相对合理。在PE方面,A股龙头估值高于海外龙头,A股龙头整体估值位于35-120倍区间,而海外龙头估值整体位于20-70倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值相对合理。

从PB-ROE角度看,A股龙头PB较海外龙头偏低,未来12个月ROE水平较低,PB-ROE下相对合理。在PB方面,A股龙头估值较海外龙头估值偏低,A股龙头估值位于3-10倍区间,而海外龙头整体估值位于7-30倍区间。在ROE方面,A股龙头公司预期净资产收益水平低于海外龙头。PB-ROE结合看,A股龙头估值相对合理。

5.3、消费电子产品

从PE-G角度看,A股龙头PE较海外龙头偏高,未来12个月净利润增速偏高,PE-G下估值有优势。在PE方面,A股龙头估值较海外龙头偏高,A股龙头整体估值位于10-40倍区间,海外龙头估值整体位于7-25倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值更具优势。

从PB-ROE角度看,A股龙头PB水平与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。在PB方面,A股龙头PB水平与海外龙头接近,A股龙头估值位于1.5-4倍区间,而海外龙头整体估值位于0.7-4倍区间。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头接近。PB-ROE结合看,A股龙头估值相对合理。

5.4、电子元件

从PE-G角度看,A股龙头PE与海外龙头接近,未来12个月净利润增速偏高,PE-G下估值有优势。在PE方面,A股龙头估值与海外龙头接近,A股龙头整体估值位于10-40倍区间,海外龙头估值整体位于10-40倍区间,个别海外龙头估值位于40倍以上。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值更具优势。

从PB-ROE角度看,A股龙头PB水平与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。在PB方面,A股龙头PB水平与海外龙头接近,A股龙头估值位于1-6倍区间,而海外龙头整体估值位于1-7倍区间,个别海外龙头估值位于10倍以上。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头接近。PB-ROE结合看,A股龙头估值相对合理。

5.5、电子设备与仪器

从PE-G角度看,A股龙头PE水平较海外龙头相对偏低,未来12个月净利润增速较高,PE-G下估值有优势。在PE方面,A股龙头估值较海外龙头相对偏低,A股龙头整体估值位于15-35倍区间,而海外龙头估值整体位于20-45倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值更具优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。在PB方面,A股龙头估值与海外龙头估值接近,A股龙头估值位于1-8倍区间,而海外龙头整体估值位于2-6倍区间。在ROE方面,A股龙头公司预期净资产收益平均水平与海外龙头平均水平相差不大。PB-ROE结合看,A股龙头估值相对合理。

5.6、通信设备

从PE-G角度看,A股龙头PE水平较海外龙头相对偏高,未来12个月净利润增速较高,PE-G下有优势。在PE方面,A股龙头估值较海外龙头相对偏高,部分A股龙头估值位于10-20倍区间,光模块龙头估值位于40倍以上,海外龙头估值整体位于10-40倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值有一定优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。在PB方面,A股龙头估值与海外龙头估值接近,A股龙头估值位于1-6倍区间,而海外龙头整体估值位于1-5倍区间,个别海内外龙头估值在10倍以上。在ROE方面,A股龙头公司预期净资产收益平均水平与海外龙头平均水平相差不大。PB-ROE结合看,A股龙头估值相对合理。

5.7、电脑硬件

从PE-G角度看,A股龙头PE水平较海外龙头相对偏高,未来12个月净利润增速整体较为接近,PE-G下估值相对偏贵。在PE方面,A股龙头估值较海外龙头相对偏高,A股龙头整体估值位于30-60倍区间,而海外龙头估值整体位于10-40倍区间。在G方面,A股龙头预期增速水平与海外龙头公司较为接近。PE-G结合看,A股龙头估值相对偏贵。

从PB-ROE角度看,A股龙头PB较海外龙头偏高,未来12个月ROE水平中等偏低,PB-ROE下相对偏贵。在PB方面,A股龙头PB较海外龙头偏高,A股龙头估值位于2-4倍区间,而海外龙头整体估值位于1-3倍区间。在ROE方面,A股龙头公司预期净资产收益平显著低于海外龙头。PB-ROE结合看,A股龙头估值相对偏贵。

6、家用家装

6.1、家用电器从PE-G角度看,A股龙头PE较海外龙头平均水平相对更低,未来12个月净利润增速中等,PE-G下相对合理。在PE方面,A股龙头估值较海外龙头平均水平相对更低,A股龙头整体估值位于5-25倍区间,而海外龙头估值整体位于15-25倍区间。在G方面,除个别公司增速较快,A股龙头与海外龙头预期增速接近。PE-G结合看,A股龙头更具优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平较高,PB-ROE下有优势。在PB方面,A股龙头估值与海外龙头接近,A股龙头估值位于1-4倍区间,个别龙头公司估值位于6倍以上,而海外龙头整体估值位于1-3倍区间。在ROE方面,A股龙头公司预期净资产收益水平高于海外龙头。PB-ROE结合看,A股龙头更具优势。

6.2、家庭装饰品

从PE-G角度看,A股龙头PE与海外龙头平均水平较为接近,未来12个月净利润增速偏高,PE-G下估值有优势。在PE方面,A股龙头估值与海外龙头平均水平较为接近,A股龙头整体估值位于10-15倍区间,个别公司位于20倍以上,而海外龙头估值整体位于10-25倍区间。在G方面,A股龙头较海外龙头预期增速更高。PE-G结合看,A股龙头更具优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平较高,PB-ROE下有优势。在PB方面,A股龙头估值与海外龙头接近,A股龙头估值位于2-3倍区间,而海外龙头整体估值位于2-5倍区间。在ROE方面,A股龙头公司预期净资产收益水平高于海外龙头。PB-ROE结合看,A股龙头估值相对合理。

7、其余

7.1、建筑产品

从PE-G角度看,A股龙头PE较海外龙头平均水平相对偏低,未来12个月净利润增速中等,PE-G下估值有优势。在PE方面,A股龙头估值较海外龙头平均水平偏低,A股龙头整体估值位于10-20倍区间,个别公司估值位于30倍以上,而海外龙头估值整体位于10-30倍区间。在G方面,A股龙头与海外龙头预期增速较为接近。PE-G结合看,A股龙头更具优势。

从PB-ROE角度看,A股龙头PB较海外龙头偏低,未来12个月ROE水平偏低,PB-ROE下估值较为合理。在PB方面,A股龙头估值较海外龙头偏低,A股龙头估值位于1.5-4.5倍区间,而海外龙头整体估值位于1.5-8倍区间,个别龙头估值位于10倍以上。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头较为接近。PB-ROE结合看,A股龙头估值相对合理。

7.2、环境与设施服务

从PE-G角度看,A股龙头PE整体低于海外龙头,未来12个月净利润增速中等,PE-G下估值有优势。在PE方面,A股龙头估值低于海外龙头,A股龙头整体估值位于10-20倍区间,个别公司位于30倍以上,而海外龙头估值整体位于20倍以上。在G方面,A股龙头与海外龙头预期增速较为接近。PE-G结合看,A股龙头更具优势。

从PB-ROE角度看,A股龙头PB整体低于海外龙头,未来12个月ROE水平中等,PB-ROE下有优势。在PB方面,A股龙头估值与海外龙头接近,A股龙头估值位于0.7-3倍区间,而海外龙头整体估值位于2.5-10倍区间。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头接近。PB-ROE结合看,A股龙头更具优势。

7.3、医疗保健设备

从PE-G角度看,A股龙头PE与海外龙头平均水平较为接近,未来12个月净利润增速偏低,PE-G下估值较贵。在PE方面,A股龙头估值与海外龙头平均水平较为接近,A股龙头整体估值位于10-60倍区间,海外龙头估值整体位于20-40倍区间个别龙头估值位于80倍以上。在G方面,A股龙头较海外龙头预期增速偏低。PE-G结合看,A股龙头估值较贵。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平较高,PB-ROE下有优势。在PB方面,A股龙头估值与海外龙头接近,A股龙头估值位于2-10倍区间,而海外龙头整体估值位于2-10倍区间。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头较为接近。PB-ROE结合看,A股龙头估值相对合理。

8、总结

对比全球制造业龙头估值水平,可以发现在经过过去三年的估值压缩后,当前A股制造业龙头在全球视角下已处于较低水平。从所划分的大类行业来看,电力设备与新能源、TMT、家用家装估值优势显著,汽车、轻工制造行业与海外整体估值水平接近。

从PE-G角度看,GICS子行业中估值有优势的的行业包括,电气部件与设备、重型电气设备、建筑机械与重型卡车、轮胎与橡胶、商业印刷、纸制品、消费电子产品、电子元件、电子设备与仪器、通信设备、家用电器、家庭装饰品、建筑产品、环境与设施服务。

从PB-ROE角度看,GICS子行业中估值有优势的的行业包括,电气部件与设备、重型电气设备、家用电器、家庭装饰品、环境与设施服务。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)