安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

华尔街策略师们正在关注通胀这一关键问题之外的其他潜在市场指标,这些指标可能会导致美联储放缓其激进的加息步伐。

上周公布的美国8月消费者价格指数(CPI)强于预期,巩固了投资者们对美联储将于本周连续第三次加息75个基点的押注。除了通胀放缓之外,其他可能导致美联储收敛其强硬态度的潜在指标还包括信贷息差扩大、违约风险上升、债券市场流动性萎缩以及汇市动荡加剧。本文通过以下四张图表对这些潜在指标进行更深入的分析。

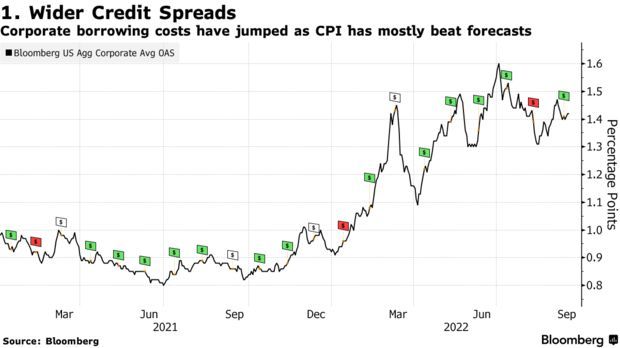

1、信贷息差扩大

过去一年,投资级美国公司债与无风险国债之间的平均收益率差(即信贷息差)飙升了约70%,推高了企业的借贷成本。尽管信贷息差已从7月份触及160个基点的高位回落,但该指标的大幅攀升凸显出,货币紧缩给信贷市场带来的压力正在加剧。

新加坡星展集团的宏观策略师Chang Wei Liang表示:“鉴于投资级债券的比例很大,投资级信贷利差是目前最重要的衡量指标。”“如果投资级信贷利差过度扩大至250个基点以上,接近疫情初期时的峰值,就可能促使美联储出台更细致入微的政策指导。”

根据高盛一个由信贷息差、股价、利率和汇率组成的基准,自8月中旬以来,借贷成本上升和股价下跌已导致美国金融状况收紧至2020年3月以来从未见过的水平。美联储主席鲍威尔今年早些时候表示,美联储将密切关注金融状况,以衡量其政策的有效性。

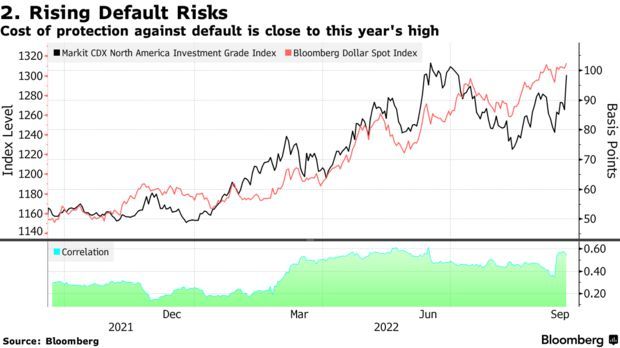

2、违约风险上升

针对公司债务违约风险的保护成本激增同样可能会吓到美联储。Markit CDX北美投资级指数(Markit CDX North America Investment Grade Index)是一篮子投资级债券信用违约掉期的基准,今年以来该指数的价差已经翻了一番,达到约98个基点,接近6月份创下的2022年102个基点的高点。违约风险的增加与美元升值密切相关,而美元升值得益于美联储加速加息的步伐。

3、债券市场流动性萎缩

另一个可能促使美联储放慢紧缩步伐的威胁是国债流动性的萎缩。彭博的美国主权流动性指数接近自2020年初新冠疫情爆发以来的最糟糕水平。摩根大通测算的美国十年期国债的市场深度也降至2020年3月的水平,当时交易员们甚至都难以为流动性最强的政府债券找到价格。

债券市场流动性不足将给美联储缩减资产负债表的努力增加压力。疫情期间,美联储的资产负债表膨胀至9万亿美元。美联储目前每月至多缩减950亿美元,包括600亿美元国债以及350亿美元机构抵押支持证券(MBS),从系统中清除流动性。

4、汇市动荡加剧

最后一个可能让美联储“三思而后行”的是外汇市场日益加剧的动荡。今年以来,美元一路走高,对几乎所有主要货币的汇率都创下多年高点,欧元兑美元汇率更是近20年来首次跌破平价。

美联储通常会忽视美元的强势,然而,欧元的过度下跌可能会加剧人们对全球金融稳定恶化的担忧。欧元在本月稍早扩大跌势,但相对强弱指数(RIS)则没有扩大跌势。这表明,欧元的下跌趋势可能正在放缓,但多头需要将其推至长期下跌趋势线以上才能让看跌欧元的机制受到质疑。

东京日兴资产管理公司(Nikko Asset Management Co.)首席全球策略师John Vail表示:“如果欧元暴跌,美联储可能不希望情况进一步恶化。”“这将更像是一个全球金融稳定的概念,而不是与美联储的双重使命有关的任何东西。”

责任编辑:于健 SF069

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)