金麒麟港股上市公司价值风云榜评选开启,上千家公司将激烈角逐8项目大奖,张勇、郁亮、王兴、雷军、许家印、丁磊等谁是最具领导力企业家。欢迎参与,投出您神圣的一票>>

本文转自微信公众号“克而瑞地产研究”,作者:房玲、陈家凤。

受“稳地价、稳房价、稳预期”为目标的调控基调以及去杠杆的双重影响,房地产整体超额收益进一步收窄,合作开发大势所趋,起到有效降低投拓成本、分摊风险、撬动销售规模的作用。根据克而销售排行榜,TOP50房企销售权益比从2016 年的84.18%减少至2019年的73.95%。针对合作开发的项目公司,房企可以根据自身的诉求选择并表或出表,不同的财务处理方式对报表会产生不同影响。

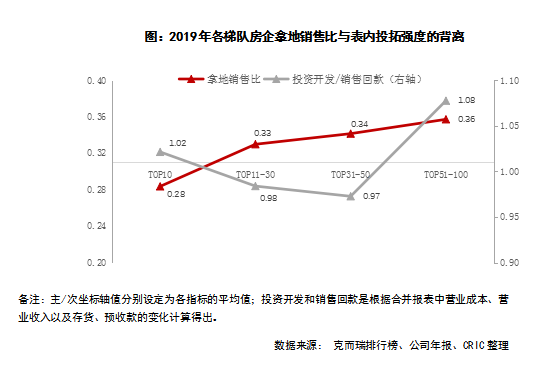

拿地销售比与表内投拓强度产生背离

从百强房企整体拿地态度看,2019年TOP11-100房企投拓相对积极。TOP11-30、TOP31-50和TOP51-100拿地销售比分别为0.33、0.34和0.36,高于样本均值0.31,由于这类房企大多处于规模扩张期,纳储意愿相对较强。而TOP10龙头房企已具备规模优势,并不会过分追求土储规模,以稳健投拓为主,全年拿地销售比维持0.28。

但是从表内投拓强度来看,2019年TOP10和TOP51-100投资开发/销售回款分别为1.02和1.08,高于样本均值1.01,而拿地相对活跃的TOP11-30和TOP31-50投资开发/销售回款均明显低于均值。TOP50拿地销售比与表内投拓强度产生背离,主要是针对合作开发的项目公司,房企可选择并表或不并表。

TOP10 拿地分化明显,TOP11-50合作开发偏好出表

房企通过合作开发设立项目公司,如果选择不并表,不计入存货或投资性房地产科目,我们称为表外投拓,通过长期股权投资科目中追加投资金额进行粗略估计,选取对合联营追加投资额的比重来评价表外投拓强度。

以2019年房企表外投资强度为横轴,同期的表内投资强度作为纵轴,原点设定为表内外投资强度的中位值,构建“房企投拓并表与出表倾向散点图”。可将房企分为四类:第Ⅰ象限为积极投拓型(AA型)、第Ⅱ象限的表内投拓型(BA型)、第Ⅲ象限为稳健投拓型(BB型)以及第Ⅳ象限的表外投拓型(AB型)。

根据各梯队房企所处的象限分布,可发现TOP10龙头房企两极分化明显,包括融创、保利、中海等龙头房企抓住补仓机会积极纳储,而新城、万科、绿地投资更为谨慎。出于规模赶超诉求,TOP11-30大型房企表内外投资强度均较为激进,这类房企仅有10%属于稳健投拓型;在出表或并表倾向上,近六成TOP11-30房企更倾向于出表。以远洋为例,2019年远洋拿地建面权益比约54%,合作开发比例较高且更倾向于出表。2019年远洋少数股东权益占比为17.28%,低于行业中位24.79%,但是项目表外化率却高达48.49%,远高于行业中位31.51%。

TOP31-50大中型房企位于表外投拓型和积极扩张型合计占比78%,近八成TOP31-50房企表外投资力度高于均值,在合作开发中更倾向于出表以降低表内杠杆。而TOP51-100中型房企表内外投资偏向保守,仅有13%位于积极扩张型。在出表或并表倾向上,这类房企更倾向于将合作开发项目进行并表,以做大业绩规模来弥补规模不足的劣势。另外,TOP100+中小房企合作开发机会较少,实现出表的可能性较低,倾向于并表项目公司以增规模。

合作不并表是部分房企稳增长,降杠杆的利器

基于上述对梯队房企出表倾向的分析,TOP11-50房企表外投拓强度明显高于其他中小梯队,更倾向于出表合作项目。2016-2019年间,TOP11-50房企表外投资强度在绝大部分年份中明显高于样本均值,而TOP10龙头房企表外投资强度虽强于TOP100+中小梯队房企但仍弱于均值。

主要缘于1)合作开发对房企运营管理和品牌输出能力提出较高要求,已俨然成为大型规模房企之间常见的开发模式,而中小房企合作开发项目较少,实现项目出表的可能性较低;2)不同梯队房企对是否并表的诉求不一。TOP10龙头房企倾向于并表以做大规模,表外投拓强度不大,而TOP11-50房企可能对规模赶超的诉求更强,更依赖大规模合作开发以撬动更大规模,且倾向于出表杠杆率偏高的项目公司,降低表内债务水平。

TOP11-50通过出表资产负债率高的合作项目公司,实现表内杠杆向表外转移。2019年TOP11-50房企表内杠杆水平下滑明显,TOP11-30和TOP31-50净负债率(永续债作负债)分别同比减少4.41和25.24个百分点;但是表外杠杆明显抬升,2019年TOP11-30和TOP31-50的长期股权投资/归母净资产分别同比增加5.97和9.25个百分点。这类房企可能通过合作项目不并表,达到改善财报杠杆水平的目的,同时保障规模扩张。

值得关注的是,长期股权投资规模较大的房企,可能是常规的合作开发,也可能是出表的明股实债,具体区分需进一步追述长期股权投资中的项目主体性质,若都是信托、资管、私募等金融机构,出表公司存在明股实债融资的可能性较高。

总体而言,TOP11-50房企销售规模保持较高增长的同时,依旧能实现降杠杆,部分可能是出表合作开发的项目公司所致。不同发展阶段的房企会选择不同的会计处理方式,处于规模扩张期的房企,为获取机构投资者认可来筹集更多的资金,会选择将合作项目出表以实现表内负债隐性化。待这类房企实现全国化扩张、规模进入千亿行列之后,集团倾向于提高并表比例及权益占比,寻求权益利润和规模间的平衡。

此外,介于房地产调控常态化收紧,规模增速放缓,利润空间收窄,我们建议需要警惕以下三类房企:一是投拓强度大且杠杆压力高的房企。加大投拓与抬升杠杆是相辅相成的,在“房住不炒”、“因城施策”的政策预期下,房地产回归本源,应将重心放在稳经营、降杠杆、增效率上,高杠杆在下行周期中带来的风险可能会远高于收益。二是投拓力度较大且开发周转较慢的房企。在稳地价的预期中,囤地除了会占用大量现金流增加更多不确定性风险,同时也无法获取土地溢价所带来的利润红利,高周转才是当下主流。三是需要警惕表外投拓强度很大且与金融机构资金往来款较多的房企,可能并不是单纯的合作开发,出表项目公司或存在明股实债融资的可能。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)