安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

智通财经获悉,流媒体巨头奈飞(NFLX.US)将于周二美股盘后公布第四季度财报。在打击密码共享和执行其广告层级增长战略之后,该公司股价在12个月内上涨了50%以上。

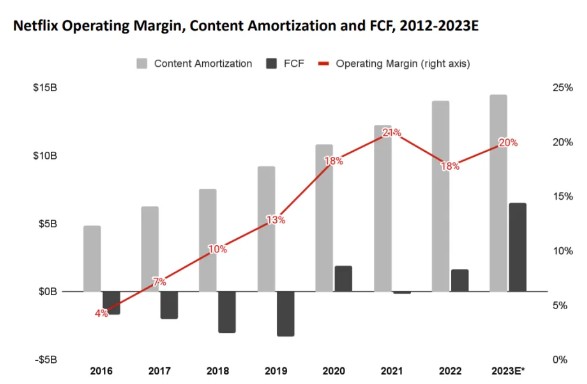

奈飞管理层预计第四季度收入将同比增长11%,达到87亿美元。该公司还提高了利润率指导,预计2023年全年的营业利润率将达到20%,而此前的预期为18% - 20%。相比之下,市场预计奈飞Q4每股收益预期为2.24美元;预计营收为87.1亿美元,同比增长11%。奈飞在过去8个季度中有7个季度的每股收益高于预期,而收入只有3个季度超过预期。

三季度,奈飞新增了876万订阅用户,超过了预期,这要归功于它的广告支持计划和在北美市场打击密码共享的措施。广告套餐的订阅量环比增长了70%。ARPU(每用户平均收入)的同比下降幅度很小,这主要归因于发展中国家和地区用户的增长,抵消了整体用户平均水平的下降。

这一动态使得收入同比增长7.8%,达到85.4亿美元,季度营业利润率为22.4%,超过市场预期的22.1%,也高于上年同期的19.3%。奈飞的股价在2023年上涨了65.1%,在第三季度报告发布后连续三个月上涨,达到了2022年1月以来的最高点。其次,三季度的自由现金流为18.9亿美元,明显好于预期,部分原因是2023年美国作家协会罢工行动导致内容支出减少。奈飞已将2023年全年自由现金流目标从50亿美元上调至65亿美元。

然而,第三季度的支出减少似乎是一种被动的下降,随着影视工作者重返工作岗位,长期来看,内容支出成本可能会增加。利润增长仍然依赖于收入增长,提价措施可以增强投资者对奈飞现阶段保持高增长能力的信心,从而支撑股价的持续上涨。因此,短期的成本控制并不是盈利增长的长久之计,收入端的增长仍然是关键,公司的指引和涨价举措仍是市场关心的重点。

收入端增长策略仍奏效

总的来看,广告支持的低价计划和打击密码共享措施预计将在即将公布的季度为营收增长带来适度的增量收益。其次,该公司可能受益于其多元化的内容组合,这可归因于对本地化和外语内容的制作和发行的大量投资。

广告计划与打击共享密码措施料仍给收入端带来提振

奈飞预计,四季度付费新增付费用户将与2023年第三季度持平。截至第三季度末,奈飞在全球拥有2.4715亿付费用户,同比增长10.8%;预计第四季度全球ARM与去年同期基本持平,主要原因是过去18个月价格上涨有限。

投行Oppenheimer表示,奈飞提供广告支持订阅的策略似乎为其流媒体服务带来了不错的回报。新用户增加的速度加快,更重要的是对营收的正面影响,这促使以Jason Helfstien为首的Oppenheimer分析师将奈飞目标价从475美元上调至600美元,并维持“跑赢大盘”评级。

奈飞此前披露,它的广告订阅用户超过2300万,高于11月份的1500万。Oppenheimer分析师将第四季度净新增订阅用户的预测上调至1000万,而华尔街的预估为900万。他们现在预计2024年收入将达到400亿美元,高于380亿美元的预期。

Oppenheimer分析师们表示:“广告的利润率大幅增加。”他们表示,通过密码共享规则和优化用户计划选择,增加的收入转化为约175亿美元的额外现金,用于内容、股票回购或两者兼而有之。该投行表示,奈飞有可能在今年年底拥有5100万广告支持的用户。奈飞越早达到广告规模,每位会员的平均收入水平就会越快提高。

打击密码共享带来的用户增长可能会在一段时间内支撑强劲的业绩,但这不是长期增长的逻辑。未来的股价走势仍取决于公司的运营成本控制、还有内容质量带来的新订阅用户增长,比如像大获成功的韩剧《鱿鱼游戏》那样,通过降低海外创作团队的成本来提高利润,并吸引了大规模的用户。

其次,随着越来越多的生成式AI视频内容进入市场,奈飞未来的另一个重要增长引擎可能是生成式AI的快速发展。AI可以高效地生成更符合用户偏好的视频内容,这意味着更高的效率和更低的成本,这可能成为影响奈飞股价的关键因素。

近期来看,该公司仍可能受益于其多元化的内容组合,这可归因于对本地化和外语内容的制作和发行的大量投资。

为创收寻新路:视频游戏

此前据报道,奈飞正在探索从视频游戏中赚钱的潜在战略变化——尽管到目前为止,这家流媒体巨头的用户对视频游戏的接受程度还很低。自奈飞在2021年大举进军这一领域以来,这些游戏一直免费向用户提供,目标是在其内容繁荣与萧条的周期中吸引用户回到该平台。

当时,一些分析师警告说,由于游戏开发的巨额费用,这种模式无法长期持续下去。(到目前为止,奈飞已经花了大约10亿美元收购了一些工作室,并建立了自己的适度游戏开发,但AAA级游戏的制作成本可能高达数亿美元。)

据报道,现在该公司的一些高管正在讨论如何从现在庞大的游戏组合中获得收益,这些想法包括实施应用内购买,对更重要的游戏收费,或者在广告支持的服务层中为订阅者添加游戏内广告。媒体指出,尽管奈飞承诺将长期留在视频游戏领域,但Apptopia估计,其全球用户中每天玩游戏的比例不到1%。

奈飞游戏的下载量最近大幅上升,但与Roblox(RBLX.US)和动视暴雪(ATVI.US)等最受欢迎的手机游戏相比,仍然是一个零头。到目前为止,奈飞最受欢迎的游戏是去年12月的《Love is a Game》,改编自该公司的真人秀相亲节目《Too Hot to Handle》。

尽管体量较小,但奈飞庞大的游戏组合也有望在即将公布的季度提高用户参与度。例如,在第四季度,该公司开始提供非常受欢迎的电子游戏三部曲,即Take-Two Interactive(TTWO.US)旗下游戏《Grand Theft Auto: The Trilogy–The Definitive Edition》,以加强其在游戏行业的地位。奈飞的用户可以在App Store、Google Play和奈飞移动应用程序上观看这部三部曲。该游戏的加入有望在即将公布的季度提升该公司的用户基础和产品。

风险犹存:利润率恐下滑、竞争激烈

这家流媒体之王的乐观前景并非没有挑战。奈飞的营业利润率预计将在第四季度出现下滑。在第三季度达到22.4%的历史新高之后,显著飙升的内容成本加上全球平均会员收入(ARM)的放缓,可能标志着奈飞从2023年第四季度及以后的盈利能力出现拐点。其次,除了面临整个流媒体行业均遭遇的宏观逆风,奈飞还需应对来自迪士尼(DIS.US)、亚马逊(AMZN.US)与派拉蒙环球(PARA.US)等行业内部激烈竞争。

成本上升或挤压利润率

花旗此前将奈飞评级“买入”下调至“中性”,给予目标价500美元。该投行表示,从2024年到2025年,华尔街对奈飞抱有很高的期望,并预计未来两年奈飞将取得强劲的业绩——收入加速增长、息税前利润率升至新高、内容支出温和增长、强劲的自由现金流(FCF)以及大规模的股票回购。然而,花旗分析师看到了三个潜在风险:

首先是收入下降。分析师指出,从2022年第四季度到2023年第三季度,奈飞的营收增长率在两年的叠加基础上增长了15%左右。人们普遍认为,到2024年第三季度,该公司收入将保持类似的增长。但华尔街预计,到2024年第四季度,两年累积的增长率将扩大到25%。花旗分析师则认为这不太可能,并预计2024年华尔街的收入估计将会放缓。

花旗分析师认为,较高的现金含量成本是另一个潜在风险。到2025年,华尔街预计现金内容成本约为180亿美元。花旗分析师表示,他们的分析(基于收入、疫情和好莱坞罢工的回归分析)表明,2025年现金内容支出更有可能接近200亿美元。

最后,潜在的并购可能存在风险。分析师们表示,从历史上看,奈飞并没有进行过大规模的并购。然而,如果华尔街的估计是准确的,如果该公司在未来两年内不回购大量股票,到2025年,其资产负债表上的净现金将超过80亿美元,使该公司有足够的能力进行并购,分析师认为,最有可能的目标是拥有强大知识产权组合的电子游戏发行商。

此外,奈飞还承认,美元兑其他货币走强将使该公司第四季度的收入和ARM损失约2亿美元。

流媒体服务商竞争激烈

奈飞强大的内容组合预计将帮助其在2023年第四季度保持完整的用户基础。Oppenheimer分析师表示:“尽管竞争加剧,奈飞仍然是流媒体平台的主导地位……我们相信奈飞的主导地位将继续下去,因为它在制作高参与度内容和比同行更有效地将内容货币化方面具有明显的优势。”

尽管如此,来自迪士尼Disney+、HBO Max、Peacock、派拉蒙+、Apple TV+和Prime等流媒体服务的激烈竞争一直是奈飞的逆风。它还面临着来自有线电视、YouTube、抖音等短形式娱乐和游戏的消费者时间竞争。宏微观层面的逆风共同影响下,奈飞依然面临着压力。

奈飞适合追涨吗?

在2023年12月20日未能突破500美元大关后,奈飞的股价近期在高位震荡。打击密码共享策略的影响比市场预期更有效,提振了公司的整体估值,市盈率从2022年底的29.2倍升至47.3倍。

目前,奈飞的股价徘徊在500美元的关键门槛附近,自2022年7月以来保持了明显而有效的上升趋势,价格交易高于所有主要移动平均线。它在过去18个月的出色表现赢得了分析师的赞赏——在分析师评级平台TipRanks上获得8分(满分10分),加上在过去3个月里,35位全球分析师中有25位给予了买入评级的强烈支持。

短期内,趋势追随者可能会欢迎突破500美元的压力水平,认为这是与长期上升趋势相协调的强劲看涨势头,并将目光投向560美元附近的下一个目标。然而,值得注意的是,考虑到其历史拥挤交易模式可以追溯到2020年6月至2021年8月(如图所示),500美元至560美元之间的区间可能会带来更大的挑战。相反,如果股价跌破480- 490美元区间,可能会成为回调风险的早期预警信号,因为自2023年10月以来形成的上升轨迹将失去效力。

从长期来看,公司的股价仍将取决于其盈利能力。11月至12月的飙升也受到美联储2024年降息预期的影响。然而,在当前的高利率环境下,整体消费支出预计将放缓,如果降息不及预期,也可能影响消费者情绪。

考虑到目前的股价在一定程度上已经反映了去年年底以来第四季度的潜在增长,市场可能会更多地关注2024年的指引。股票价格的短期高估和高利率环境对消费者支出的影响可能会造成偏差,这意味着追逐当前的上涨可能不再合适。

总的来说,即将到来的收益至关重要的焦点将是奈飞的战略和前景,以及应对不断下降盈利、同时保持其增长轨迹的能力。就股价而言,即将发布的季度更新将在决定股价能否成功突破500美元的重要心理关口方面发挥关键作用。

责任编辑:郭明煜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)