文/意见领袖专栏作家 靳毅

核心观点:

综合来看,房地产“三大工程”中:

①保障房方面,“十四五”保障性租赁住房建设逐渐进入尾声,2024年保障房建设投资同比增量不大。

②“平急两用”基础设施方面,已经做好“平急两用”项目储备的城市,开工进度较快。不过考虑到不少城市目前仍在项目研究、储备阶段,我们预计2024年下半年或将进入“平急两用”项目开工建设的高峰。平均每年投资规模在3000亿元左右。

③城中村改造方面,建设周期内或带来年投资1-1.5万亿元,规模较大。在节奏上,城中村改造投资周期呈现“倒U型”,2024年城中村改造投资仍在上升期,节奏上“前低后高”。2024年上半年对地产投资的支撑力度有限。

我们判断,2024年上半年“三大工程”对于地产投资的支持力度有限。短期内“稳地产”,仍要通过调降 LPR、促进商品房销售实现,央行降息仍有必要性。

报告正文:

2024年开年以来,部分房地产相关高频数据显示出下行压力。在此情况下,投资者关注近期“三大工程”的开工节奏,及其对地产投资的托底力度。结合近期数据与相关媒体报道,本文将对2024年“三大工程”的节奏进行研判,同时分析其对债市的影响。

1、地产高频显现下行压力

2024年开年以来,部分地产高频数据显现下行压力。

楼市销售方面,1月中旬,30大中城市商品房成交面积仅为2023年同期的6成左右(图1),且一、二、三线城市均不及往年同期,显示出当前楼市整体去化压力较大。

此外,在2023年9月10日报告《如何观察本轮稳增长政策效果?》中我们提出,城市二手房挂牌价数据是一个较好的楼市销售高频跟踪与领先观测指标。可以注意到,自2023年10月以来,二手房挂牌价环比下行斜率始终较大(图2),或意味着目前楼市参与者仍有房价下行预期,不利于近期地产销售回暖。

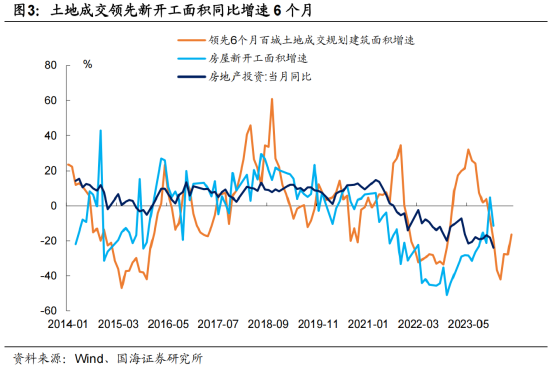

地产开工方面,从领先6个月的百城成交土地规划建造面积同比增速来看,2024年上半年地产新开工面积同比增速仍有一定下行压力(图3),也不利于近期地产投资的回暖。

在楼市仍有一定下行压力的背景下,2024年“三大工程”开工托底地产投资的节奏,受到市场关注。

那么,近期“三大工程”开工的节奏如何?

2、三大工程节奏如何?

2.1

保障房

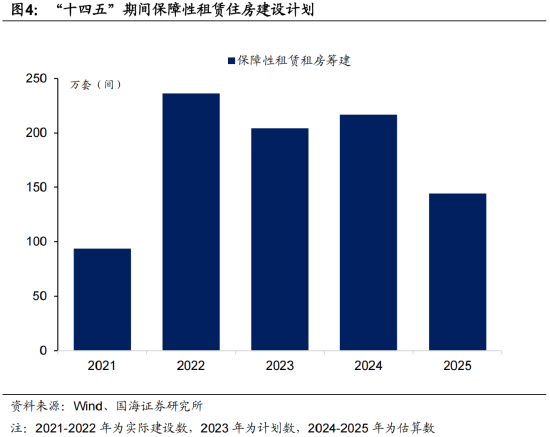

我们认为,作为“十四五”时期重点工程,本轮保障房建设从2021年开始规划落地,2023年已经是开工建设高峰,2024年或并不能提供同比口径上的明显增量。

根据住建部、国家统计局数据,“十四五”期间全国计划筹建保障性租赁住房870万套(间)。其中,2021、2022年全国分别筹建94、236万套(间),2023年计划筹建204万套(间)。

这意味着,若不超额完成“十四五”计划目标,2024-2025年全国剩余筹建336万套(间)。若超额完成计划目标,参考2014年-2018年全国棚改实际执行超出计划目标的2.9%,则2024-2025年全国保障性租赁住房剩余筹建361万套(间)。

在超额完成计划目标情景下,假设2024-2025年,保障性租赁住房筹建数量为6:4,则2024年保障性租赁住房筹建217万套(间),同比2023年仅增长6%,增量不大。

除保障性租赁住房外,2023年“国发14号文”提出建设配售型保障性住房,形成了保障房建设新的增量。不过我们认为,从房地产投资的角度,配售型保障性住房形成的同比增量或不大。

以广州为例,2024年广州计划筹建配售型保障房不少于1万套,数量仅为保障性租赁住房的1/10。并且我们认为,配售型保障房在定位上与共有产权房有一定相似处,部分配售型保障房筹建指标是通过腾挪共有产权房实现的,因此对总体地产投资影响不大。

2.2

“平急两用”公共基础设施

投资规模方面,截至2024年1月20日,全国21个超大、特大城市中,仅有杭州公布了本轮“平急两用”公共基础设施储备情况,共计116个项目,总投资770.35亿元。其他城市中,武汉公布了“首批”储备项目23个、总投资162.5亿元。其余城市暂未公布投资规划细节。

需要注意的是,武汉公布项目为第一批次,而非全部项目。参考2023年9月26日杭州公布首批87个项目时,计划投资金额超400亿元,首批项目占全部计划一半左右,等比例估算武汉全部储备项目或超300亿元。

以杭州、武汉两地为样本,按照城区人口,等比例计算21个超大、特大城市本轮“平急两用”基础设施投资规模,我们预计“平急两用”公共基础设施投资总规模或在1.2万亿左右。

建设时长方面,杭州公布了《杭州市“平急两用”公共基础设施建设五年行动计划(2023—2027年)》,考虑到2023年为项目筹划阶段,实际开工周期或为4年,平均每年投资规模在3000亿元左右。

开工节奏上,已经做好“平急两用”项目储备的城市,开工进度较快。例如杭州表示,2024年底之前开工储备清单中的84个项目,总投资605.79亿元。不过考虑到不少城市目前仍在项目研究、储备阶段,我们预计2024年下半年或将进入“平急两用”项目开工建设的高峰。

2.3

城中村改造

相比于“平急两用”,城中村改造投资额较高,对地产投资的托底效用更加明显。在2023年8月6日报告《本轮地产政策效果如何?》中,我们估算超大、特大城市城中村改造或带来年投资1-1.5万亿元。

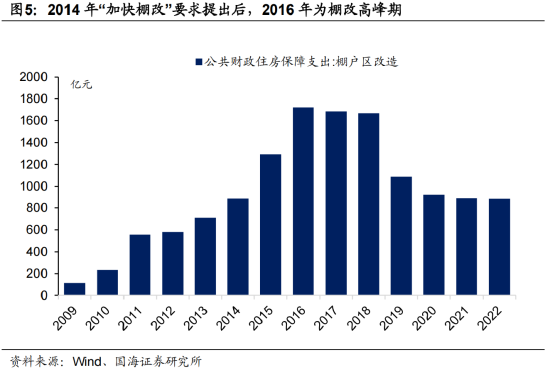

不过在节奏上,我们认为城中村改造投资周期呈现“倒U型”,2024年城中村改造投资仍在上升期,节奏上“前低后高”。参考2014-2020年棚改历史,2014年3月《国家新型城镇化规划(2014-2020年)》提出到2020年基本完成棚改任务,2014年7月《国务院办公厅关于进一步加强棚户区改造工作的通知》要求加快棚改节奏,推动上一轮棚改高峰形成。从财政支出数据来看,尽管2014年中央已经发文要求加快棚改,不过考虑到棚改前期,项目规划、土地拆迁等工作准备耗时较长,直到2016年全国棚改建设才进入顶峰(图5)。

参考棚改历史,我们认为从2023年7月国务院审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》开始推算,2025年才会进入到本轮城中村改造的建筑高峰,2024年城中村改造投资或低于1万亿元,并且节奏上“前低后高”,2024年上半年对地产投资的支撑力度有限。

3、总结

综合来看,我们认为房地产“三大工程”中:

(1)保障房方面,“十四五”保障性租赁住房建设逐渐进入尾声,2024年保障房建设投资或难以形成同比增量。

(2)“平急两用”基础设施方面,已经做好“平急两用”项目储备的城市,开工进度较快。不过考虑到不少城市目前仍在项目研究、储备阶段,我们预计2024年下半年或将进入“平急两用”项目开工建设的高峰。平均每年投资规模在3000亿元左右。

(3)城中村改造方面,建设周期内或带来年投资1-1.5万亿元。在节奏上,城中村改造投资周期呈现“倒U型”,2024年城中村改造投资仍在上升期,节奏上“前低后高”。2024年上半年对地产投资的支撑力度有限。

我们判断,2024年上半年“三大工程”对于地产投资的支持力度有限。短期内“稳地产”,仍要通过调降LPR、促进商品房销售实现,央行降息仍有必要性。

因此,尽管2024年1月份MLF并未实现降息,我们对一季度降息仍有预期。若下一阶段债市出现明显回调,可关注降息预期再度升温带来的交易性机会。

风险提示:房地产政策超预期,货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:刘天行

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。