金麒麟港美股最佳上市公司评选正式启动,谁是你心中的最具价值的公司?您的一票,最有说服力!【投票入口】

前几天,奈飞的暴雷让人印象深刻,不知不觉,奈飞已经从高位下跌60%,但在千亿的美国公司里,表现的最拉胯的还不是奈飞,而是Paypal。不知不觉,已经从高位跌了近70%。不可谓不惨烈。

Paypal作为海外的支付宝,有着优秀的商业模式和预期,可是这两年的走势,跟阿里巴巴相似,两年时间,从3000亿直接跌到1000亿市值以下,财报尚未公布就跌得跟奈飞差不多了,到底是什么问题,连海外也开始不认同这种电子钱包行业的逻辑了吗?

一、不正常的高预期

首先从历史估值看,Paypal在疫情两年出现了过分拔估值的情况,在2020年开始,因为疫情导致居家隔离和线上经济的发展,人们普遍认为作为付款工具的Paypal应该收益于线上付款的增长趋势,因此估值得到了一定提升,因而Paypal的市销率开始了高速提升,从6倍左右提升到了最高点的14倍。

但我们看到公司的收入表现,其实疫情的催化效应并不明显,2020年-2021年,尽管线上经济的故事动听,但Paypal收入并未加速,因此这次拔估值并非是业务发展逻辑或者增速上升所带来的,更多是市场流动性加强和更多的故事加在了公司身上后,才造成的估值上调。

作为对比,我们可以看到VISA,在2020年,Paypal的收入已经与VISA相当,两者行业也类似,因此Paypal给到与VISA类似的市销率和市值,这是市场犯下的一个大错。

仔细观察两者的商业模式,其实有着相当大的差距。

VISA的商业模式是不同信用卡间的交易抽成,尤其用在国际交易和结算上,在过去的多年里形成了稳固的格局,基本面对固定的消费群体,固定的业务模式,多年的持续品牌和壁垒已经养成,进入了成熟期,与万事达等竞争并不激烈,大家也忙着赚钱而不是抢份额,不再需要太多的营销投入,品牌塑造,也甚至不需要获客,因为toB的关系已经形成,而公司也没有需要付出较高固定成本的上游。

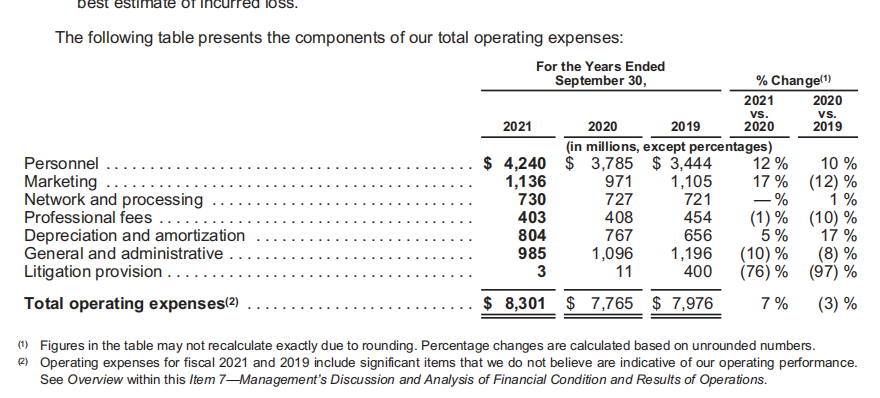

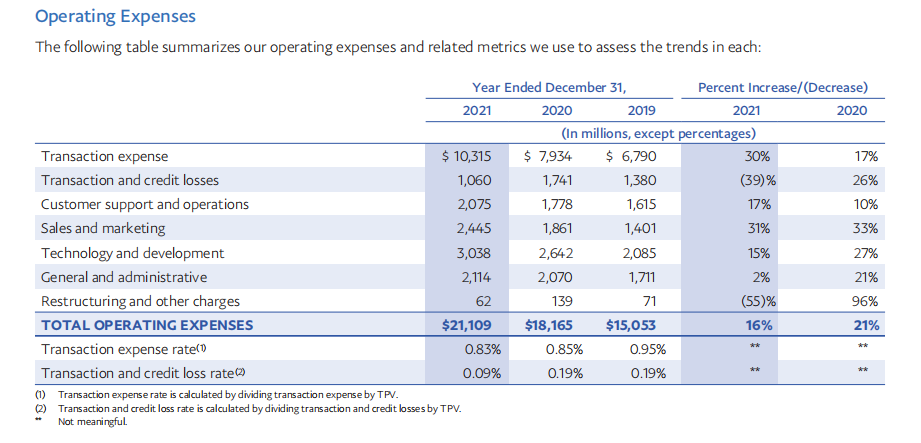

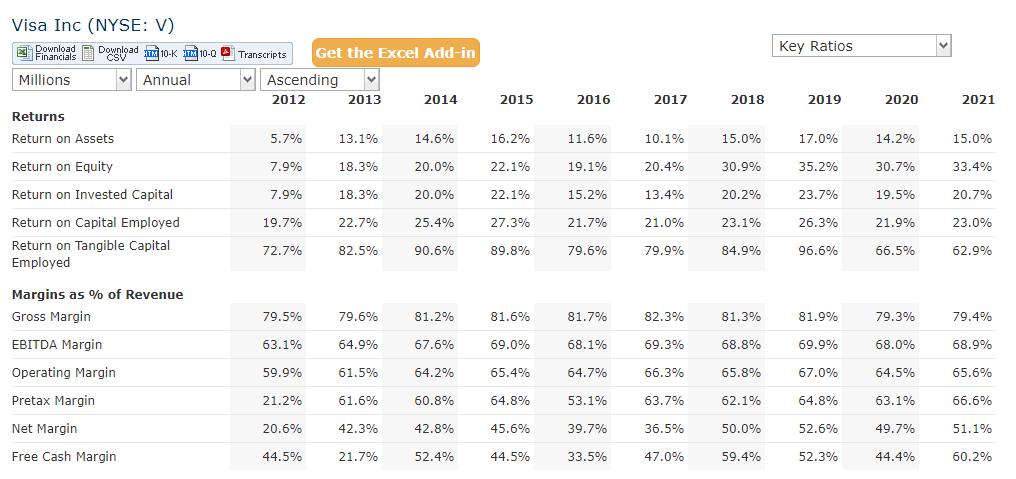

于是,250亿营收的Visa,仅仅有83亿的营运支出,其中一半是人力成本,而其余的则为管理,营销,折旧,等为数不多的成本。上游费用的占比极低,也可以说,公司就在最上游。

而Paypal,还处于扩大渗透率,形成品牌的状态,公司要与现有的数字钱包fintech公司抢用户,还要给上游付钱,250亿的营收里,Paypal的营运支出高达210亿,其中,交易成本就有103亿,这103亿里面,相信VISA和各大银行会得到其中的大部分。

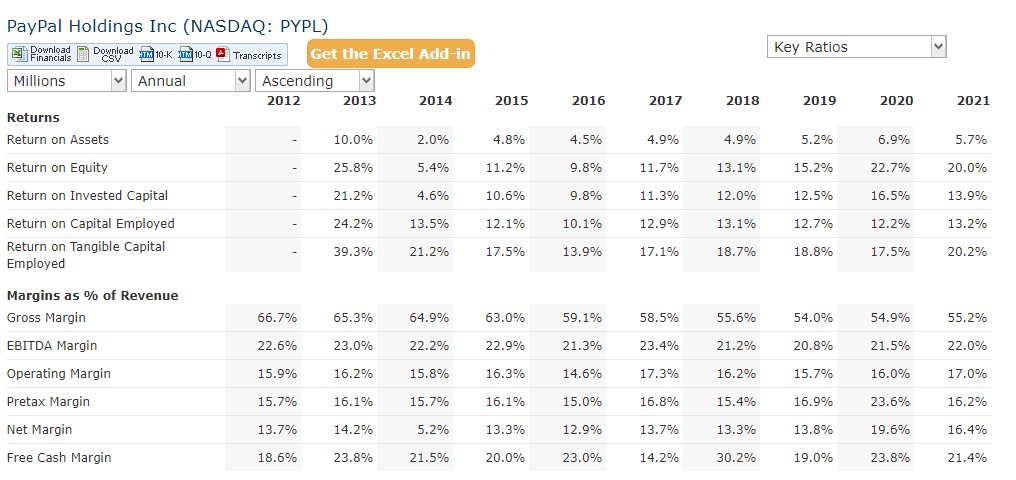

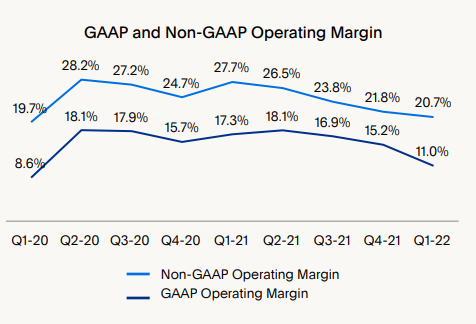

排除上游的支出,由于行业格局不稳,而且还未进入成熟期,在市场营销、研发及管理费用方面,Paypal都要比Visa高得多,这也就使得,两者的利润率之间存在巨大的差距,同样的营收,两者的利润率差近2倍,2021年,Paypal的利润率为16.4%而Visa为51%,毫无疑问,尽管收入相同,行业类似,但这两个公司的赚钱能力不是一个档次的。

因为收入相同,给到两者同样的市销率,同样的市值本身是不合理的,只是在美股大牛市下,掩盖了这一问题,高涨的情绪,人们对于数字钱包这个行业的过分憧憬,把许多不合理的东西暂时合理化了。

二、竞争与成长

当然,已经发生的已发生了,重要的是未来怎么看。对Paypal来说,利润率不如Visa是事实,但是,随着Paypal大幅下跌60%,现在两者的PE已经基本回到同一水平,而在收入增速上,Paypal也长期优于Visa,我们应该用新的视角看待公司,现在的Paypal,是不是在一个值得抄底的区间呢?

遗憾的是,Paypal事实上面临的挑战依然很多。

首先从公司最新的一季报说起。

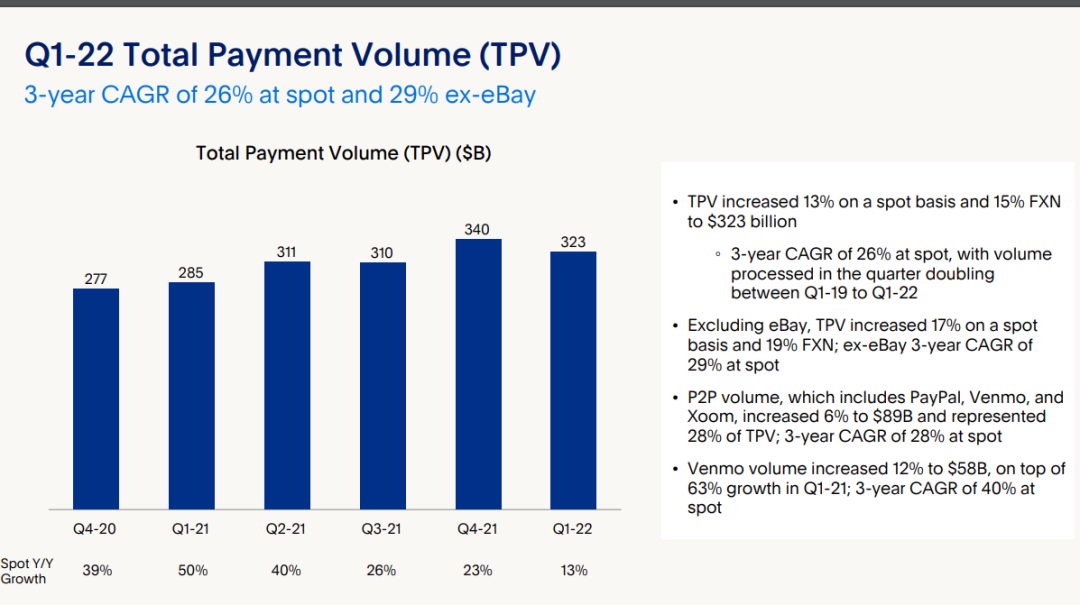

公司一季报仍然保持了业绩的同比增长,但是同比增速已经下滑到了7%,而eps下滑了28%。而环比来看,全部数据都在下滑,包括总的交易金额,同比增长15%,但环比下滑5%。

这里面有俄乌冲突等因素影响,但看到全年排除这些突发因素的业务预期,公司依然给得很低,TPV预期可能过1.4万亿,而收入全年增速可能在11%-13%左右。

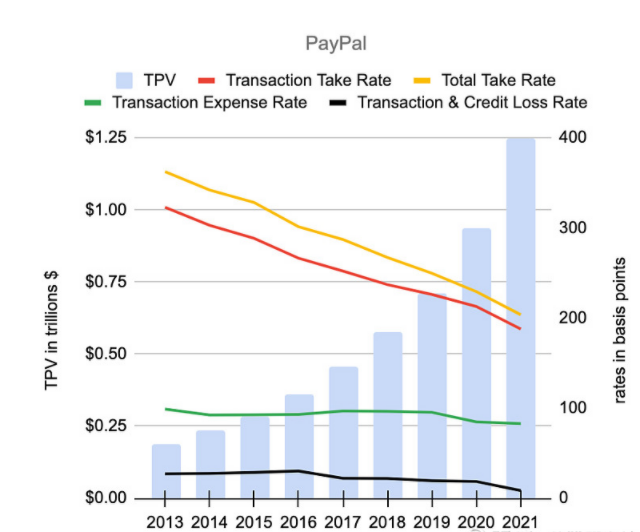

现在paypal面临的第一个问题是抽成率依然较高,这阻止了电子钱包向其他支付方式如信用卡等的渗透。

公司2021年的TPV是1.24万亿美元左右,公司收入达到250亿,接近2%的总take rate,相比之下,VISA渠道交易量达到10.4万亿美元,收入与Paypal相近,从take rate 的角度看,事实上Paypal是更贵的。

参考支付宝,19年的交易额达到近118万亿人民币,但take rate只有0.11%,较低的take rate 导致中国市场的渗透率极高,而高渗透率,高份额,低take rate是长期来看更健康的,这也使得替代现金交易,银行卡交易等繁琐手段极易发生,也不会造成过大的用户交易摩擦成本。

因此,Paypal要健康地增长利润,就必须降低take rate,扩张份额,而这模式下这注定需要一个较高的TPV增长速度,因为在take rate下降的趋势中,收入速度将比这个速度更低。

另外,公司的利润率问题也很明显,随着take rate 的下降,而上游目前的费用率还是难以下降,因此,毛利率也必然跟随下降,虽然研发费用、管理费用等随收入增长的边际成本很低,而营销费用在行业格局成熟后也有很大下降空间,但两者此消彼长,毛利率下滑和三费率的下降相互对冲,使得公司的利润率提升面临瓶颈。

前期的高利润率就是明显的疫情红利

美国的非现金支付方式一直很完备,电子钱包公司实际上真正的对手是信用卡,而且与中国两大流量巨头近乎垄断不同,美国的支付行业格局非常复杂,Paypal首先面对如SQ这样同行业的对手,还有打法迥异的fintech,如Stripe等,然后,还有类似于腾讯阿里这种原流量巨头,亚马逊、苹果、谷歌等巨头依托自身网络建立的各种pay。

强敌如林之下,尽管作为电子支付的龙头公司,但Paypal的TPV在1万多亿就开始面临增长瓶颈,也是可以理解的现象。全球支付交易的市场跟全球的GDP是正相关的,都是低增速的,Paypal的超额增长毫无疑问将来自于对其他支付手段的替代,但问题是,在这个阶段,替代的该是谁呢?

从Paypal管理层的思路来看,破局的点在于Venmo——公司旗下的面对个人P2P支付场景的APP,可以理解为真正意义上的数字钱包,公司也希望把其打造一个综合支付,流量导向,投资等所有与钱相关业务的类似于支付宝的超级APP,以实现对其余支付方式的降维打击,继续提升还有未来更多元化的收入结构,如借贷等。

显然,Venmo的目标是现金高频业务,而目前的TPV也在快速提升中,2021年在2300亿左右,年增速达到50%,有望成为新的增长极,只是2022年的Q1季报,TPV的环比负增长,似乎又是把这个预期中的趋势给浇了一盘冷水。当然,到底能不能成现在也不用急于下结论否定,投资者需要持续地跟踪,毕竟欧美电子支付一体化的APP,确实是稀缺的。

因此从估值角度出发,4倍PS的Paypal,大概今年11%-13%左右的收入增速,而利润率在短期内难以提升甚至要下降,上游的存在和take rate向下注定了毛利率是逐步下降的,而Paypal也难以成为如Visa这样的上游公司,哪怕是微信支付宝,也不能脱钩银行卡体系。而且处于一个竞争程度不低,还科技迭代的行业,被新公司替代的可能性大,这也就使得难以看到长期。从这个角度,如果公司长期利润率难以提升,还不能进入到低竞争的行业成熟期,则PS也难提,年化10%的增长,Paypal横竖都不是回报率特别好的标的。

当然,Visa也好不到哪去,收入比Paypal增速更低,利润率达到50%,长期来说提升空间极小,还有更高的PS,疫情3年来,涨幅只有18%,从长期回报角度看,Visa也许并不会比现在的Paypal好。

三、结语

高渗透率和高抽成不可兼得,Visa看利润挺好的,但那是几十年竞争后平静下来的结果,是从管理,研发,营销上面省下来的,而其多年网络积累的交易量规模摆在那里,总的抽成也不算过分,也才铸就了这样的高利润率。

总之对于电子支付行业,生意看上去是挺好的,但是按照很多人的设想,就这样买量烧钱买客户渗透,垄断完靠提价就能容易躺着赚钱,是不是对社会没什么价值?不持续创造价值,很轻松就建立起来的业务,是不是就是容易被替代的?无论是Paypal,蚂蚁,还是其他的fintech,总是有一些很高的预期,但是,不切实际的高预期,就像Paypal的高估值,终究在今年是被打回原形了,顺带着被收割的还有一大批的成长股投资者,20年前,互联网泡沫就是被这样吹起来的,20年后,美股市场也没多大改变。

责任编辑:张海营

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)