30年资本市场老将,8000元起步至累计持股市值超数百亿。4月23日(周五)15:30 - 16:30,林园投资董事长林园做客新浪财经《私募直播间》,分享:未来10年,100%确定性机会在哪里?

曾经顶着国内“鸭王”的称号赴港上市的周黑鸭在过往的三年业绩一落千丈,美化报表上市这一说油然而生。

可谓汝之砒霜,彼之蜜糖。

基于2017年同事曾就周黑鸭上市业绩美化嫌疑写过‘周黑鸭(1458.HK)大跌的背后,是一个个搞错研究方向的韭菜’的文章,因此本文也不再阐述过去,着眼现在及未来的周黑鸭。

过去认为财务洗澡至今已有两年,是否彻底干净不敢说,但有个明显的拐点是有的。

公司管理层表示如果没有疫情,六大战略部署下的周黑鸭在2019年年底已有所回升,基于这个前提重新再审视周黑鸭。

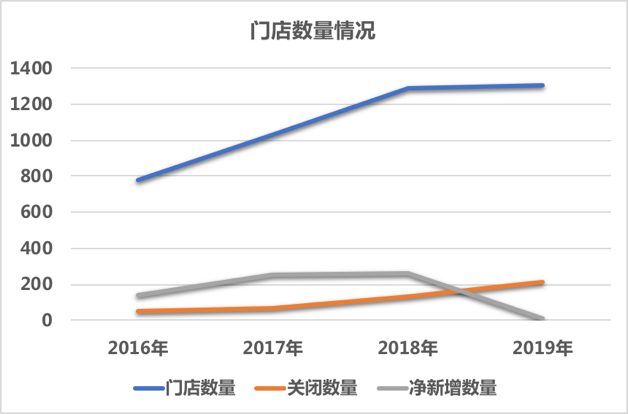

另一财务问题见底信号是门店净新增数量大幅减少和当天销售单数量合理。

之前文章已就2017-18年门店数量与收入之间反常的常识逻辑作出判断。相比2017-18年,2019年关闭门店数量为216家,净新增13家,均是是过往2016-18年的历史新高及新低。

另一方面是当细分至收入项,2019年直营店(含外卖)收入为210.65万元,相当于每天营业额约为5833元,按19年62.18元的客单价来计,当天约94单即可完成目标。

这对门店位于商圈、高铁站、飞机、地铁等人流密集而言并不难完成目标,相比2016年311万的单店收入,如今周黑鸭的经营状况更加合理真实。

因此2019年的周黑鸭可能才是真正的周黑鸭。

由于零售业性质的特殊性,经营从恶化到拐点再到财务修复需要数年(可参考李宁复兴之路)。经历两年洗牌后周黑鸭原本于2020年即将出现经营拐点,可惜美好与现实总喜欢开玩笑。

2020年初的世纪黑天鹅令零售业遭遇毁灭性打击,对该年周黑鸭业绩影响极大,从经营拐点到业绩的反馈在这一整年基本失真。

短期看是2月-3月门店关闭、人工费用、原材料费用等日常刚性成本支出。

长期看一是国内经济尚未能全面恢复,公司将近三成的门店处于机场、火车站、地铁站等交通枢纽,而这三成门店占公司总营收四成;二是原材料供需失衡、通货膨胀引起采购成本的上升,而成本转嫁至消费者比较难,有关毛利率问题也将在下面有所提及。

综上如果2019年财务还有些许未够干净,但2020年不可抗力因素带来的业绩下滑给了一个彻底洗干净的理由。

预期、预期!

南下资金始终没放弃周黑鸭的一大核心前提是周黑鸭所在行业赛道好,头部企业渗透率低,尚未到天花板。

据 Frost&Sullivan 数据显示,2018 年休闲卤制品市场规模 为 911 亿元,同比增长 18.77%,2010-2018年CAGR为18.65% 。其中头部企业绝味食品、煌上煌、周黑鸭的渗透率合计约14%。

从2019年及2020年1-4月的经营状况来看,经过两年沉沦的周黑鸭,已逐渐渡过最危险期。在此前提下,六大发展战略的开展带来了2021年-2022年底预期确定性。

一是开发新口味,扩大食用人群。不辣、藤椒口味相继开发,过去传统系列的新品开发推出初期月销约1%-2%,今2019年10月不辣系列上线后,仅4个SKU全线销售超5000万元,单月占比约9%,表现远好于过往新品,并于2020年向全国铺开新品系列。

经过此轮甜头后,公司没有再一如既往的坚持“辣”系列,而是开始追求产品多样性,顺应市场趋势 满足消费者需求 。

二是过往线上的沉淀终获电商红利。截至2019年底电商+外卖占营收23.8%,同比增长17.8%。

对于公司表示2020年电商继续双位数增长,这个几乎是大概率事件。

除了疫情影响线下门店间接推动线上电商业务增长外,早在2013年周黑鸭已开始布局线上电商,也是目前暂时优于绝味以及煌上煌的业务之一。

源于早期对电商的深耕,周黑鸭在天猫销量体量均高于绝味鸭脖几煌上煌。

以天猫及微博粉丝量为例,周黑鸭的天猫旗舰店及微博粉丝数量约375万、102.78万;绝味食品在天猫及微博粉丝量分别为65.9万、69.19万;煌上煌粉丝量分别为31.3万、54.58万。

甚至涉足如今火热的直播行业,除了自身开设直播外,也并依托头部主播薇娅卖货,流量虽贵,但既能拓展品牌认知度,又能依托电商填补直营模式区域的缺陷。

三是过去一直坚持直营的周黑鸭于2019年10月开始尝试特许加盟店模式,至2019底签约3家特效经营商,共开设5家加盟门店,这部分加盟店主要分布在直营店渗透低的区域,有效避免的相互竞争。

公司表示目前约8000家申请特许经营商,2020将开设不低于300间加盟店,且预计未来三年将超过现有直营店。

特许门店的收入来源主要来自货款,持续经营服务费,一次性加盟费,加盟保证金,IT服务费等。

由于10月份才开始真正尝试特许加盟店,因此这块业务收入对2019年影响小,占比不到1%。

基于2020-2022三年加盟门店数量超过2019年自营门店1301家的目标前提下,特许经营的加盟店每年提速具备确定性,2020-2022年300、400、600家加盟店增速假设基本是最保守,且基于公司为避免与直营店产生直接竞争的可能性,这部分门店的开拓基本将集中在空白市场,因此加盟店的净利润率存在与直营店持平的可能。

风险提示

如果一切正常经营发展,未来2021-2022年周黑鸭营收、净利润双增已是大概率事件。

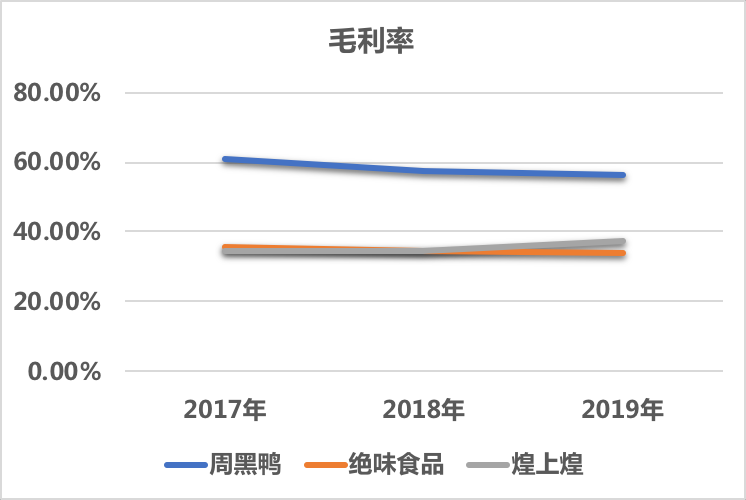

但需要警惕的是高毛利率及净利率存在下滑的可能性。

从毛利率来看周黑鸭的毛利率逐年下滑至2019年的56.64%,但仍远高于绝味食品及煌上煌的34%-35%。

一方面周黑鸭加盟店数量的递增,货款的批发价足以压低现有的高毛利率。

另一方面是原材料价格短期高居不下的背景,周黑鸭尝试将成本上升转嫁至消费者,平均销售单价从2018年的85.1元/千克上升至88.9元/千克。

但销售吨数及客单价的的双降已经表明品牌尚未能只能高溢价,消费者不买单。

毛利率若要维稳,目前只能是扩大采购规模,通过采购量来降低成本,但结合公司目前的门店数量与绝味食品及煌上煌相差甚远,因此短期内几无可能。

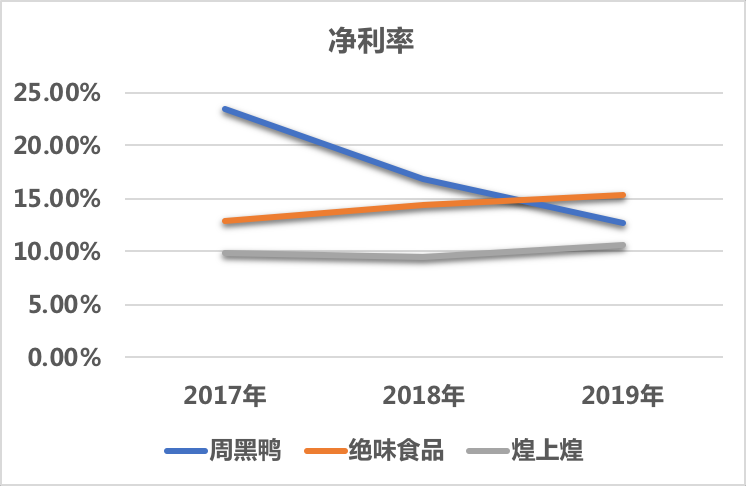

毛利率在未来的几年基本是要下滑,在此前提下要想提高净利率,降低销售费用率是核心。

周黑鸭2017年-2019年的销售费用率逐年递增,至2019年为35.47%,高于绝味食品的8.16%及煌上煌的14.78%。

这突出了周黑鸭过去直营经营、线上沉淀的缺陷。

可以见到绝味食品的销售费用率基本是呈现先高后低的走势,只因起家门店数量遍布国内城市,广告效应明显。而煌上煌是因加速开店,换成营收增加,因此销售费用率上升的逻辑。

如今加盟店逐步展开,线上成果逐渐显现,因此按理销售费用率是会下降。

所以也可见到绝味食品的规模效应已具备明显优势,净利率逐渐攀升至15.29%,已高于周黑鸭的12.76%。

最后我想讲的是,也不排除毛利与销售变化相抵后的净利率继续下滑的可能,这个完全取决于管理层的发展策略,最怕是不按常理出牌,

为什么这样说,最近的股权激励公告的授权价多多少少说明了点以及这几年的经营发展也果然验证了股东是排在第三位。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)