炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财联社

3月22日讯(编辑 胡家荣)尽管港股市场今日表现差强人意,但是近期反弹仍是值得关注。正如兴业证券分析师张忆东(金麒麟分析师)在昨日指出,港股经历了信心回落的“最冷寒冬”,高胜率资产或将引领“春回港股”。

张忆东还预测,将会看到更多的内地资金流入香港股市并增加对香港股票的配置,同时做空香港股票的交易也可能会有所逆转。

首先看看港股此前的走势。张忆东在报告中指出,港股自2021年以来的调整已经持续了超过700天,回调幅度最深达到51.87%,回调时间超过了1998年以来的历次调整,回调幅度超过了2000年互联网泡沫破灭,接近1998年亚洲金融危机和2018年金融危机时期。

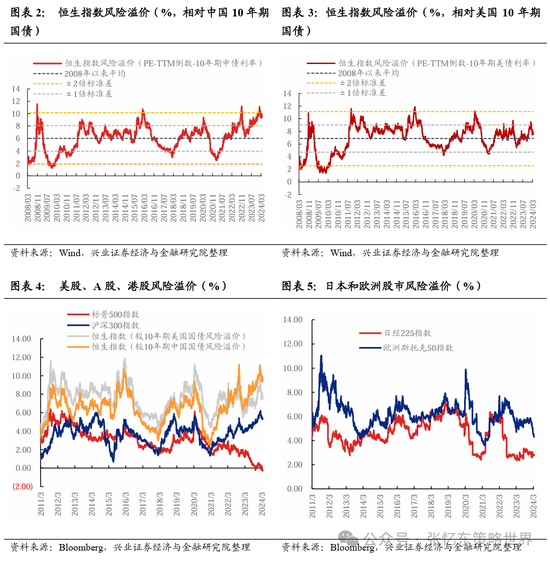

其次是港股的风险溢价显著高于海外股市

张忆东指出,持续的调整之后,港股的估值已经反映了非常高的风险溢价。截至2024年3月20日,恒生指数相对于中国10年期国债收益率计算的风险溢价为9.48%,处于2008年以来的高点附近,恒生指数相对于美国10年期国债收益率计算的风险溢价为7.50%。

而对比全球其他主要股市,截至2024年3月20日,美股的风险溢价甚至是负的,日股的风险溢价仅2.76%,欧洲股市的风险溢价仅4.34%。

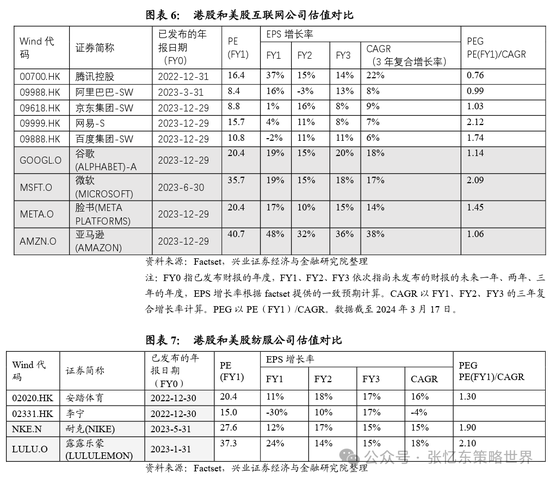

除了港股风险溢价之外,张忆东指出,对比港股代表性股票与美股同类个股的估值,港股具有明显折价。

以科技行业为例,以互联网公司为例,港股腾讯、阿里、京东、网易、百度的PE估值在8-16倍左右的区间,PEG在0.7-2倍之间,而美股谷歌、微软、脸书、亚马逊的PE估值在20-40倍之间,PEG在1-2倍的区间。

以消费行业为例,以纺服公司为例,港股安踏、李宁的PE分别为15.0倍、20.4倍,而美股耐克、露露乐蒙的PE分别为27.6倍、37.3倍。安踏的PEG仅1.3倍,耐克、露露乐蒙的PEG分别为1.9倍、2.1倍。

传统行业,以能源公司为例,港股中国石油股份、中国海洋石油、中国石油化工股份PE在5-7倍的区间,而美股埃克森美孚、雪佛龙PE在12倍左右。中国石油股份、中国海洋石油、中国石油化工股份的股息收益率分别为7.2%、7.6%、8.2%,美股埃克森美孚、雪佛龙的股息和回购收益率分别为6.2%、6.8%。

2024年市场怎么看?

首先是美联储有望最早6月份降息,2、3季度美国核心CPI增速有望继续下行,为美联储降息打开窗口。若美联储如期降息,中国香港本地利率下降,此举有利于凸显港股高胜率资产的性价比。

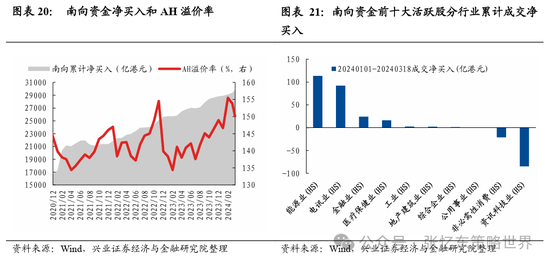

其次,2024年初以来南向资金流入港股的速度较2023年4季度加快。2024年1、2月南向分别流入227亿、245亿港元,2024年3月截至18日已经流入448亿港元,而2023年4季度月均仅165亿港元,2023年第1季度月均也仅252亿港元。能源、电讯、金融等行业的高股息价值股是南下资金流入的主要方向。

随后是2024年做空港股的交易可能被逆转。随着港股的估值本身已经严重折价,以及流动性环境和国内经济环境边际向上,过去两年在港股盛行的做空交易开始收缩。2023年9月到2024年2月,港股主板30日做空成交占比在18%上下波动,2024年3月(截至3月15日)做空成交占比下降到了16.6%。但从历史来看,这个做空水平依然偏高。

最后,2024年政府工作报告经济和通胀预期目标较为积极。2024年GDP增速预期目标为5%左右,持平于2023年目标,在去年经济增长进一步回归正常的背景之下,今年低基数效应消退,这一目标整体较为积极。经历2023年低通胀环境,2024年通胀预期目标3%左右,也较为积极。

张忆东指出,港股自身隐含了非常高的风险溢价,估值对比海外市场已经显著折价,在流动性改善、经济企稳的环境下,2024年港股有望底部抬升,从过去数年的空头市场逐步回归多头市场。虽然,2024年仍面临美国大选等诸多不确定性对市场情绪的干扰,但是,资金面和基本面环境的改善才是港股中短期的主导性变量,可借鉴2016-2017、2019-2020年。

高股息资产成为2024年的主要方向

张忆东指出,今年需关注高股息资产。该资产通常被视为稳健的投资选择。当经济稳定时,这些资产往往能够提供稳定的现金流。在2023年,投资者可能更偏向于纯债券策略,追求固定的收益。然而,随着经济的逐步复苏,2024年可能会转向转债策略,以获取更高的收益潜力。

在选择高股息资产时,投资者应关注那些盈利具有上升潜力的公司。股息率是衡量公司分红水平的重要指标,一般来说,股息率在3%或5%以上的公司可能是较好的选择。

责任编辑:张倩

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)