出品:新浪财经上市公司研究院

作者:半隐

4月初,维业股份公告了2023年度报告,全年实现营业收入155.29亿元,较2022年同期增长4.97%;实现净利润0.20亿元,同比下降73.79%。

不难发现,除了增收不增利,公司的销售净利率同样较低,仅为0.13%左右。透过少数股东权益和损益之间的不匹配,或能看到公司不同业务间盈利能力的差异;同时,公司保理利息支出的较大幅度增长也使公司应收款项等科目值得关注。

资产负债率高企 以规模换利润能否可持续

公司剔除预收账款的资产负债率高达93.42%,自2017年的61.58%开始便一路增长。

2023年末,资产端除了货币资金余额14.91亿元,应收账款和合同资产在年末的余额分别为25.62亿元和72.31亿元,合计约为97.94亿元,较2022年末增长约18%。

近两年地产行业的深度调整也无疑会对产业链上的相关企业产生影响,公司所在的建筑装饰领域也在其中。从减值的角度来看,2021-2023年3年计提应收账款(包括合同资产)减值损失金额分别为0.80亿元、1.41亿元和1.70亿元,呈增长趋势;同时,2023年末应收账款余额中账龄超过3年的部分仍有所增长,一定程度体现出回款能力承压。

从负债端来看,较为显眼的是公司超百亿规模的应付账款,具体在12月底的余额为100.58亿元,同比提高了21.46%。近5年更是实现了4连跳,较2019年末的8.71亿元左右的规模翻了超过10倍。

由此来看,与公司营业收入的增长同时换来的是高资产和高负债,以及净利润的下行。这种“以规模换利润”模式的可持续性以及后续发展值得关注。

盈利能力下滑 部分子公司业绩承压

公司的盈利能力也在进一步下探。Wind数据库显示,2023年公司的销售毛利率为5.24%,销售净利率更是仅有0.13%。

根据披露,公司主要由两大业务板块构成,分别是土木工程建筑施工及建筑装饰施工。正如公司在年报中所述,建筑行业普遍毛利率较低,但在前几年公司的毛利率也能保持在10%以上,净利率则是在2%-4%上下浮动。同时从客户分布上,控股股东珠海华发集团有限公司平台整体仍提供大多数销售额,前两大客户分别为控股股东及其下属子公司,和控股股东及其下属子公司的合联营企业;两者分别贡献了81.25%%和3.05%的销售额。

而在自身盈利能力现阶段承压的情况下,少数股东的划分使得2023年公司的归母净利润仅为796.21万元;在去年年末公司少数股东权益降为0后,这一情况在今年或能得以改善。

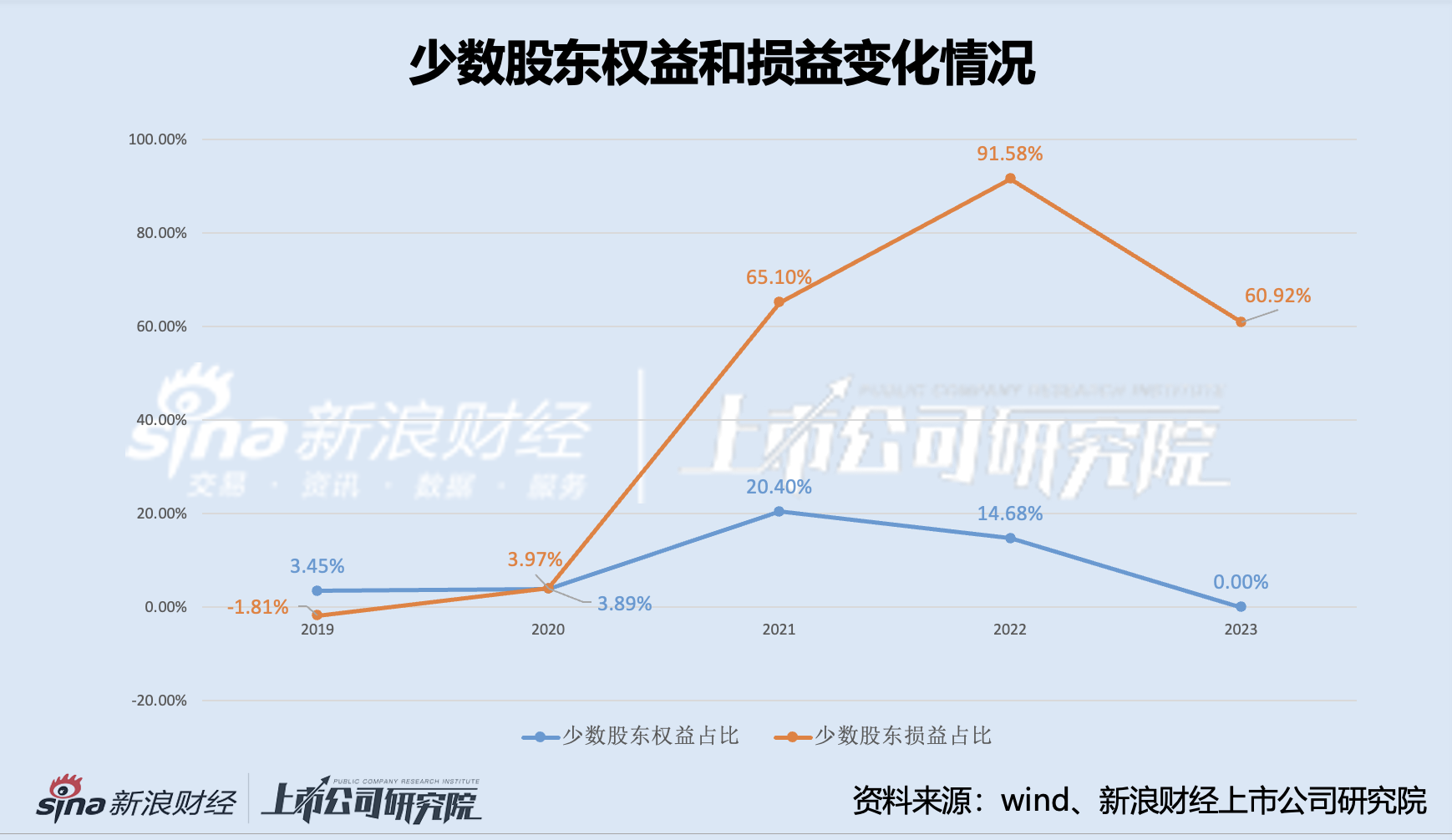

根据资产负债表,2019-2023年少数股东权益占所有者权益合计的比例分别为3.45%、3.89%、20.40%、14.68%和0;而通过利润表发现,近5年少数股东损益在净利润中的占比分别为-1.81%、3.97%、65.10%、91.58%和60.92%。

将少数股东权益和损益的占比变动绘图后如下所示。不难发现,两者之间并不匹配,近两年少数股东以较小的权益占比划分走了大多数的利润。

究其原因,参考建泰建设的业绩,报告期内公司收购了其39%的少数股权,2023年建泰建设单家公司实现净利润达到1.36亿元,似乎也解释了为何少数股东收益较高。但结合上文讨论的公司盈利能力,从侧面说明了公司部分业务的造血能力或承压。

保理利息支出超9700万元 同比增幅超80% 保理融资是否划算?

同样值得关注的是,公司在短期借款增长有限、报告期内还偿还了全部长期借款的情况下,财务费用中的利息支出反而由2022年的1.82亿元增长了16.78%来到了2.13亿元。

通过关联方的相关披露可以发现,公司去年对华发财务公司的利息支出减少了633.81万元,以及因合并华发园林而新增对珠海农村商业银行股份有限公司的利息支出390.29万元。

除以上两项外,2023年度公司由于开展保理业务而对关联方华金国际商业保理(珠海)有限公司发生的保理利息费用支出为9714.50万元,约占全部利息费用的45.59%,发生额较前一年同期的5321.21万元增幅达82.56%,保理业务的增长或许是公司整体利息支出大幅增长的原因之一。

需要知道的是,商业保理的利率普遍较高,行业内普遍为9%-16%区间上下浮动;同时,考虑到关联方因素以及商业保理公司的利率不受4倍LPR上限的限制,公司保理的具体利率需要看是否有更进一步披露。结合公司拥有较大余额的应收款项等资产,一定程度是公司选择商业保理融资的原因之一,而公司准备如何平衡规模增长与相应利息之间的关系等值得关注。

责任编辑:吴松廷

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)