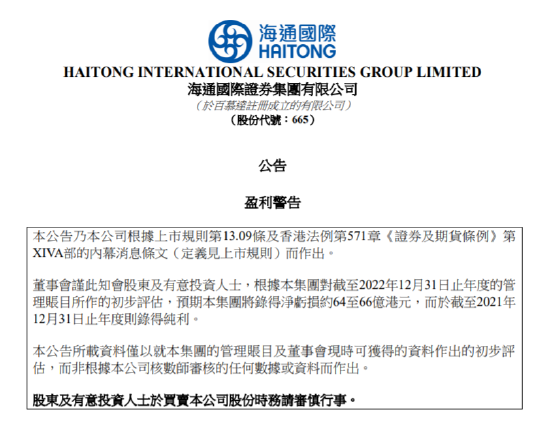

3月19日消息,海通国际一纸公告震惊市场,2022年年度亏损额预计高达64亿到66亿港元,而去年同期则实现了盈利。在社区平台,股民直言“海通国际暴雷,会不会破产?”。作为港股曾经的头部券商,如何一步步濒临破产边缘?

CEO林涌“引咎辞职”,曾在海通投行和固收担任要职

其实,在2022年8月19日新浪港股曾发文《海通国际半年亏损16亿:踩雷名创优品,难逃地产债梦魇》,对海通国际业绩巨额下滑进行了分析,当时文章分析,一方面由于市况转差,港股新股市场募资额和上市数量大幅下滑,海通国际保荐承销极度萎缩,造成公司佣金收入占比较高的股票资本市场收入大幅下滑;另一方面,由于踩雷中资地产美元债,债券承销业务大幅下滑,公司固收类资产净值大幅下滑或是主因。

今日我们进一步分析下,海通国际怎么就一步步沦落至此?用海通国际自己的话说,业绩巨额亏损60亿,一是香港市场低迷;二是股债投资亏损;三是贷款违约带来的损失拨备。虽然说客观上是这些原因,但海通国际行政总裁林涌辞任海通证券总经理助理一事,被解读为“引咎辞职”。

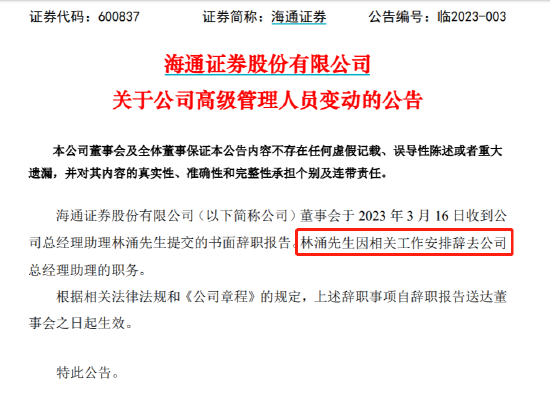

海通国际行政总裁林涌的人事变动还是引发了业界关注。3月16日,林涌辞任总经理助理,这次辞任并不是官方的个人原因,而是因相关工作安排,加入海通证券逾30年的老兵林涌突然辞任,不仅让人和公司业绩巨亏60多亿相联系。

其实,林涌的职位并不简单,自1996年加入海通证券,一直在海通担任要职,目前更是担任海通国际行政总裁兼副主席。回顾林涌的职位经历,其不仅在海通担任过投资银行部副总经理和总经理,还担任过海通证券固定收益部副总经理。

本次海通国际大幅亏损,一个就是新股保荐的极度萎缩,孖展利息收入大幅下滑;另一个则是大笔投资地产债和中资美元债。可以说有着投行和固收出身的海通国际总裁林涌对公司巨额亏损有着不可推卸的责任。

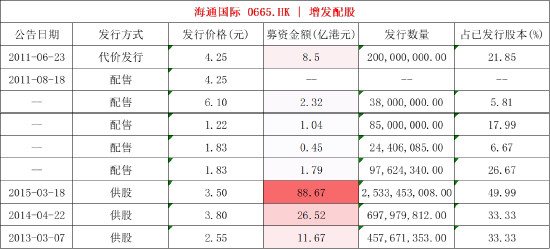

wind数据显示,自林涌2011年担任海通国际行政总裁以来,通过配售、代价发行、供股的方式在二级市场融资额高达132.46亿港元。但12年来,海通国际市值却从2015年巅峰时的300亿港元一路跌至目前的46亿港元。

对于引咎辞职一说,有香港券商人士表示,“不能单怪老林,不能说赢了就嫌少,亏了就背锅….投资时候都有免责的,这种事一般整个风控委员会都有责任。而且这两年亏损很正常,比如桥水、比如软银也都是巨额亏损,甚至同行中的光大控股亏损更多”。

值得注意的是,巨额亏损之下,林涌薪酬也大幅下滑,2020年林涌薪酬高达1700多万,但在2021年巨幅下滑至370万。该券商人士表示,“林老板年薪降到几百万,其实就是一个外资资深交易员的水平,其实也不太合理”。

踩雷地产债是主因,投资头寸高达350亿

其实,公司业绩下滑最为严重的依然是交易及投资收入净额。就在2022年8月,新浪港股提到,“海通国际业绩大幅下滑,除了新股市场遇冷,债券承销业务大幅下滑,公司固收类资产净值大幅下滑或是主因。

正如某香港投行认识对新浪财经所说:IPO还不是重灾区,债券融资部门才是,因为做了很多的地产债和中资美元债,他续指,‘我认识的海通国际固收的朋友都离职了’。”

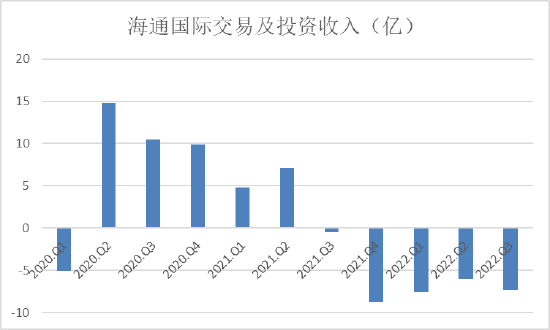

根据数据梳理,自2021年三季度开始,海通国际交易及投资收入直线下滑,如果说2021年上半年是因为港股市况较差,那2021年的业绩巨幅下滑则和自身投资能力密不可分。

数据显示,2021年第三季度海通国际交易及投资收入由盈转亏,此后一发不可收拾,季度亏损平均超过7亿,2022年前9月亏损20.88亿。鉴于2022年海通国际整体亏损64亿+(前三季度亏损25亿),第四季度的表现可能在此基础上再遭滑铁卢。

有业内人士表示,“海通国际踩雷地产债”、“中资海外投行很家都亏个底朝天。这些所谓投行,本质在做一件事,从欧美低息借贷回来买房地产或者城投的债,吃利差。”在2022年8月,新浪港股曾详细分析海通国际交易及投资业务亏损主要来自炒股、投资基金以及购买地产等高风险收益债券。

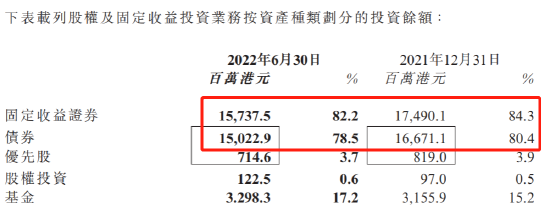

根据2022年前三季度财报,海通国际虽然多次降低风险敞口,但投资头寸依然高达350亿,由此带来公司投资方面前9月亏损24亿;此外,海通国际大批量投资股票、基金以及高风险收益债,恒指近两年跌幅近30%,据可查数据,2021年高收益地产美元债回报率达到-27.6%。虽然公司一直宣传公司持有地产债敞口极低,但有投资基金的种子基金持有高收益债。

虽然公司大幅下调了地产风险敞口,但在2021年时,海通国际的地产风险敞口其实非常高,以海通亚洲高收益债券基金为例,2020年中旬地产持仓一度超80%,目前调仓至不足20%,但房地产依然是该基金的最大行业配置。此前,我们报道,在其房地产持仓中几乎踩中了包括恒大、花样年、华夏幸福、正荣地产等所有高风险资产。

2022上半年保荐几乎挂零,海通国际基本盘被击穿

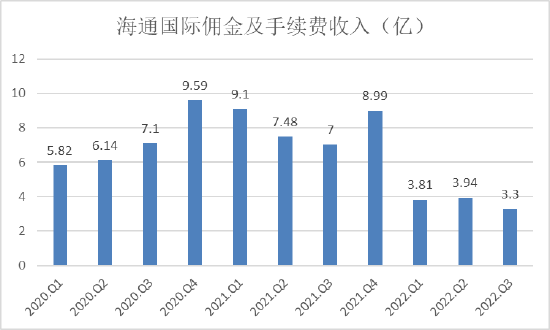

不同于交易及投资收益自2021年就开始大幅下滑,海通国际佣金及手续费收入以及利息收入一直非常稳定,但自从进入2022年,这两款稳定的收入来源纷纷腰斩,可谓是基本盘被击穿。

从2021年开始,港股市场持续下跌,恒指2021年跌14%,2022年跌幅15%;同期的恒生科技指数则分别跌33%和27%。而港股的新股市场表现也大幅下滑,据新浪港股统计,打新人数同比下滑98.6%,破发率高达77%,募资额下滑了68%。

2022年海通国际则只保荐7家公司,募资额10亿以上的均是两只SPAC上市的新股,市值则以100亿以下的小型股票为主,大于百亿的只有思派健康和名创优品。2022年上半年除了保荐一家SPAC上市,几乎保荐新股挂零。

和自身相比,2020年海通国际则保荐了京东健康、万国数据、泰格医药、渤海银行等多只大型股,2021年也保荐了京东物流和商汤大型新股。

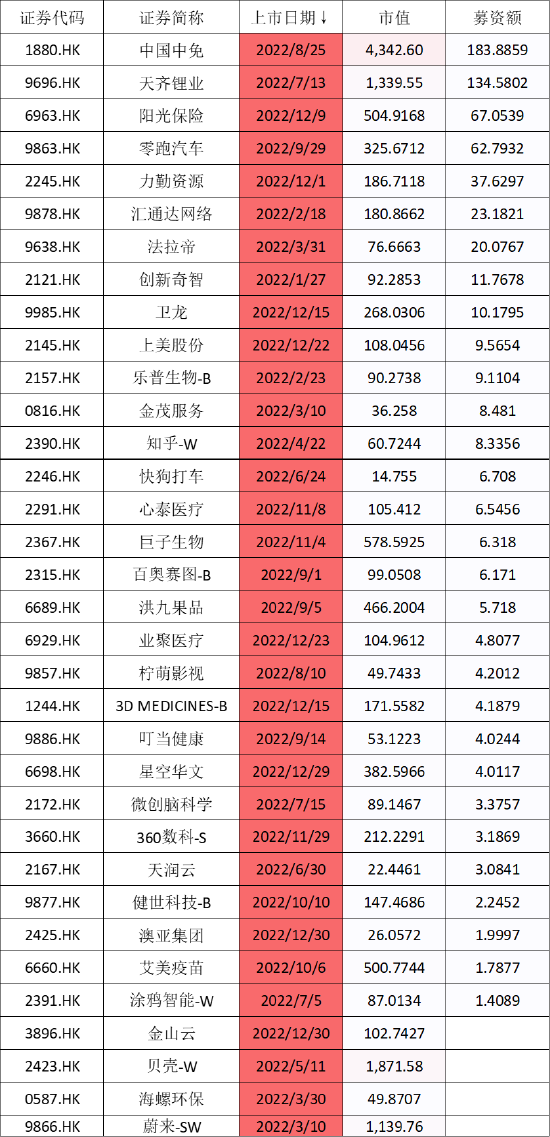

和同样处于中资头部的中金公司相比,海通国际保荐股票募资总额不足50亿,中金公司直接650亿,且中金公司似乎并没有受到港股新股萎靡的影响,保荐了包括中国中免、天齐锂业、阳光保险、零跑汽车、汇通达、卫龙等一大批优秀明星公司。

正是港股市况以及海通国际自身的原因,让以经纪业务和承销配售业务为主的海通国际在佣金和手续费收入上首次遭遇滑铁卢,同比巨幅下滑53%,直接就是腰斩。

梳理海通国际2020年以来季度数据,海通国际的佣金及手续费收入进入2022年以来收入直接下了一个档次,考虑到公司前三季度亏损25亿,全年亏损逾60亿,全年佣金及手续费收入可能不止腰斩级别,可谓是基本盘被击穿。

去年新股市场冷淡,尤其海通国际上半年几乎挂零,下半年保荐6家且基本募资额都不足10亿,导致了公司佣金收入或孖展利息收入大幅下滑。在此背景下,海通国际多次传出裁员,当时还砍掉了位于CBD边缘地带一半的办公面积。

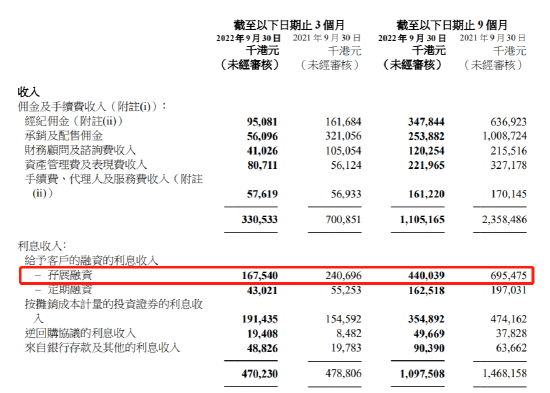

根据公司财报,海通国际在新股市场的惨淡表现,导致了公司利息收入的主要来源孖展利息大幅下滑,2022年前9月收入1.68亿,去年同期则盈利4.4亿,下滑比例逾60%。

写在最后:

其实不止海通国际,光大控股、兴证国际和交银国际都产生了巨额亏损,其中,光大控股巨亏77亿,主要由于股权投资、二级市场投资、汇兑损失以及联营公司计提减值等因素;兴证国际亏损近3亿,由盈转亏主要归因于股权及债券投资公允价值发生变动而产生亏损;交银国际巨亏近30亿,同样是大额踩雷地产美元债,不足300亿的资产投资头寸高达150亿,且绝大部分是固收。

交银国际2022年中期报告

交银国际2022年中期报告不过,在中资券商纷纷巨额亏损之下,各大券商的员工薪酬似乎并没有任何影响,其中,海通国际员工人均薪酬虽然有所下滑,但依然高达98万港元;交银国际人均员工薪酬68万港元;兴证国际人均薪酬77.76万港元。

责任编辑:张海营

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)