◎ 编辑 | 密探

一直被视为“优质民营房企”的闽系旭辉,当前也一波三起。

昨晚(7月25日),旭辉控股对外披露一份澄清公告,这显然是因外界负面传闻或猜测造成股价大跌而起,核心要点就三个。

其一,今年底或之前,无到期存量债券;

其二,截至今年6月底,获得银行贷款授信逾2000亿元。

其三,预计公司7月全口径销售额环比6月增幅20%。

从以上三点的强调看,旭辉一边说自身偿债压力不大,一边说自己有充裕的融资性现金流入,以及持续向好的经营性现金流入。

从资本市场走势看,旭辉控股自7月初以来,一直喋喋不休,股价从近4港元/股,一路下挫到最低1.88港元/股,几乎可以说暴跌,市值缩水了一半还多。

上述澄清公告的发布,能否打消旭辉投资人的担忧或疑虑,暂时不好说。但至少从昨天交易看,旭辉控股早盘一路上行,其他时段却较平淡,收盘涨幅10.26%。

从地产密探研究观察看,这是2022年以来旭辉第二次对外“澄清”公告,从内容看,核心仍是公司“资金链”问题。

7月26日开市,旭辉控股股价大幅度震荡,让人不仅为其捏了一把汗。

近些年,旭辉一致对外标榜“财务稳健”,且从对外披露的历年财报数据上,也能得到印证,那么外界的担忧又是什么?

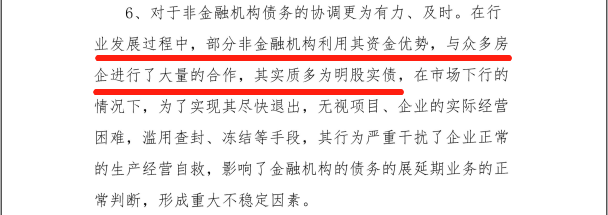

实际上,旭辉近些年能在规模上“突飞猛进”,销售额上爆发式增长,主要秘诀就是大规模合作开发。

既然是合作开发,那就涉及到项目合作方是什么背景,是房企还是金融机构抑或其他第三方等。从行业看,“明股实债”是很多房企的惯常做法。

比如,今年6月,广东省地产商会曾“上书”广东省住建厅,呼吁救助民营房企在建言上曾有过相关重要表述。

从今年3月中旬的“自愿性公告”澄清,到这次直接抛出“澄清公告”,基于合作开发下的真实“表外债务”到底有多少,正是旭辉让外界总感觉其“澄而不清”的地方。

要知道,旭辉3月份那次澄清说明给出的数据是“截至去年6月底”,集团“非并表”公司(合营及联营)应占贷款约251.30亿元,对“非并表”公司的贷款提供担保金额170.119亿元。

彼时,旭辉针对担保还强调说,集团按不超过持有“非并表”公司的股权比例为该等贷款各别提供担保,无义务收购合作方持有此类公司的股权。

虽旭辉义正言辞大力澄清,但穆迪、标普仍将其评级展望从“稳定”下调为“负面”。内地房企与境外国际机构之间在企业自身发展及风险把控上,面临大分歧。

今年初,旭辉以“剔除预收款的资产负债率、净负债率和现金短债比分别为69.7%、62.8%和2.6倍”正式跻身“绿档”房企行列,加权融资成本降到5%。

在3月下旬旭辉2021年业绩会上,公司执行董事、CEO林峰曾透露,截至去年底,旭辉非并表项目权益后的有息负债(即表外负债)压降至203.9亿元,较去年中期下降约50亿元。去年底经审计对非并表项目权益担保157.88亿元,无任何超额担保。

旭辉虽虽把“表外负债”规模及这部分“对外担保”规模直接摆在了台面上,足见其有信心可控这个规模,但不可控的是,同样作为房企的合作方陷入债务爆雷风险。

在项目层面,这必然会波及到作为合作方旭辉的品牌信誉,增加其“或有负债”或预计负债的真实规模。

针对合作规模及质量,林峰曾回应说,旭辉内部对合作方分类管理,35%为战略合作方,56%为长期合作方,剩余9%为一般合作方。有21个合作项目的合作方出现了风险,其中14个项目是尾盘没融资,剩余7个是封闭管理,目前经营正常。

“旭辉所有合作项目都保持财务强管控,采取独立资金管理,预留足额资金确保项目现金安全。”

不过,当前市场的瞬息万变及复杂性,总有让人猝不及防的一面。最典型,就是近来不少停工的问题楼盘业主“主动停贷”风波及当前预售证是否该取消等大讨论,对正在复苏但仍显脆弱的楼市,无疑是一个重大利空。

今年上半年,旭辉取得全口径销售额约631.4亿元,同比下滑53.6%;合同销售面积约414.46万平方米,同比下滑48%。其中,6月份单月全口径销售额约135亿元,环比增长25%,同比下滑48.3%。

从旭辉预计公司7月销售环比增幅20%看,其实这个环比增幅相比上个月环比增幅,收窄了5个百分点,说明楼市成交并未持续回暖,还有就是去年7月楼市突然遇冷,销售额基数会比上半年单月要低。

7月以来,旭辉林氏三兄弟自掏腰包忙着增持自家境内公司债及公司股票,甚至公司其他高管也密集增持,以向外界传递信心。

除此之外,更重要的,这似乎在为旭辉大概率不会赎回一笔3亿美元“永续债”传闻营造积极氛围。

这笔美元永续债(证券代码“05261”),为旭辉2017年8月下旬发行上市,年息率(初分派率)只有5.375%,在近些年里看不仅成本较低,作为权益工具还不记入有息债务,旭辉又何乐而不为?

按照上述美元永续债的要求,2022年8月24日(倘该日并非营业日则为随後下一个营业日)将迎来“首个重设日”,以及首个重设日后的任何营业日为赎回日。

旭辉可选择向上述美元永续债持有人及受托人发出“不少於于30日及不超过60日”的通知,该日期届满后,在“首个重设日”或赎回日全部赎回美元永续债。

旭辉这笔永续美元债“相关重设分派率”,具体为有关相关重设日另加初步利差(3.571%)加上每年5%的国库利率。若旭辉不赎回,重设后分派率将达13.946%。这个利率是比较高的。

比如5月28日,金科股份曾成功发行2024年到期、融资规模3.25亿美元、年息率6.86%的美元票据(债券简称“JINKE PPT N2405<40695> ”)。

5月31日,新城发展成功发行1年期、年息率7.98%的1亿美元优先绿色票据;6月8日,新湖中宝曾发行期限3年、规模1.5亿美元、年息率10%的美元优先票据。

从目前看,旭辉上述永续美元债距离首个重设日已不足1个月,在此之前也无发布任何通知,显然其无意于全额赎回,代价是承担高昂的年利率及财务成本。

依此来看,旭辉显然不想消耗公司账上的可动用现金,力保公司当前能稳定经营,当下“活下去”才是最重要的。

从上半年看,旭辉新发行5亿元公司债及10亿元中票等,又取得销售回款740亿元,但这能否应对公司当前有息债务及应付款压力,仍有待观察。

编辑:密探君

编辑:密探君

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)