●●●1●●●

深夜,雨凉,失眠。

一个多年没联系的老同学突然给我打来了电话。他唯唯诺诺跟我客气半天,听出来他有话却欲言又止。我正纳闷,他是二婚了?还是二胎了?还是借钱呢?

他点燃了一根烟,然后叹了一口气,烟雾伴随着忧愁从电话那端传了过来。

老同学声音低沉失落,心不在焉的说着他的近况:

失业,创业,失败,再失业。

又说了半天我才明白:原来是他买的房子烂尾了。

我苦笑:你也停工烂尾了?

他惊:你也?

……

他们业主群也在商议宣布停贷,他想咨询我:停贷是否可取?

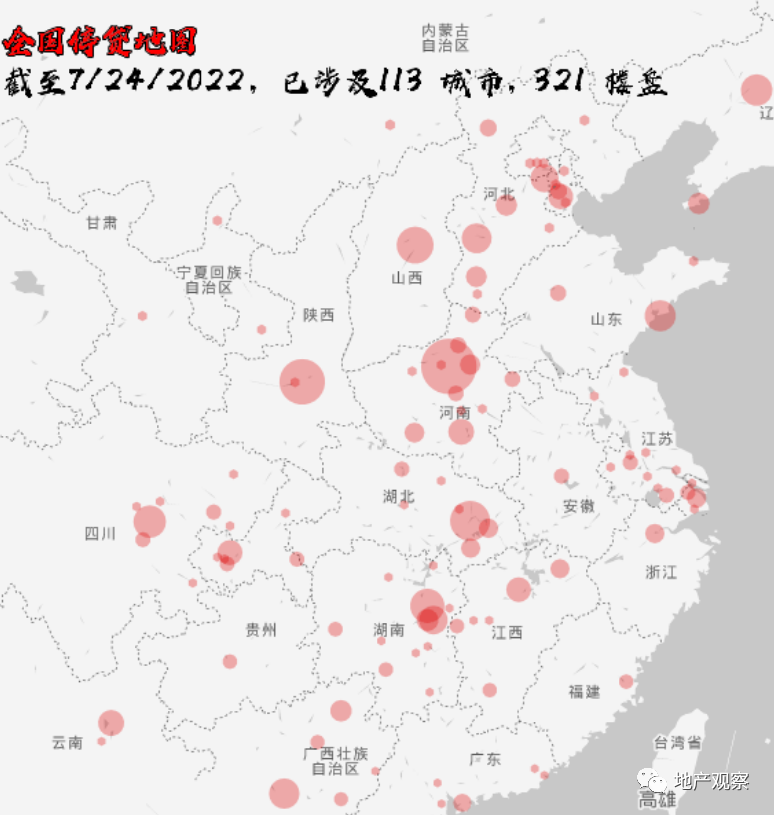

这几天沸沸扬扬的烂尾楼业主宣布停贷事件以来,那个宣布停贷的表格越来越长,划拉半天都看不到底。

2022年,为什么会有这么多房子停工烂尾?

其实原因很简单——没钱了,开发商资金链断裂。

老同学买那个项目价格不便宜,二线城市单价一万八,6.125%的利率是最高的,他也是咬咬牙动用了六个钱包。原本以为选了国内知名房企会稳妥得多,可没想到,债务违约、项目停工、停止拿地、企业裁员一系列暴雷消息传来,他买那个项目也绷不住,封完顶停工了一年。

他很想知道,他买的房子这么贵,开发商把钱都搞哪去了?

我给他算了一笔账:

他买的小区拍地时价格1500万一亩,楼面价差不多是9000元/平米,综合起来,建安成本差不多是4000元/平,卖1.8万,是不是看起来还有5000块钱/平的钱赚?

但这项目还有差不多1000多/平的精装成本,再除去各项税费和资金成本,开发建设成本差不多一万六七了,开发商真不赚什么钱。

钱都去哪了呢?

●●●2●●●

在这场甚嚣尘上的停贷风波里,似乎没有赢家。

只是造成的现状谁之过?如何解决?

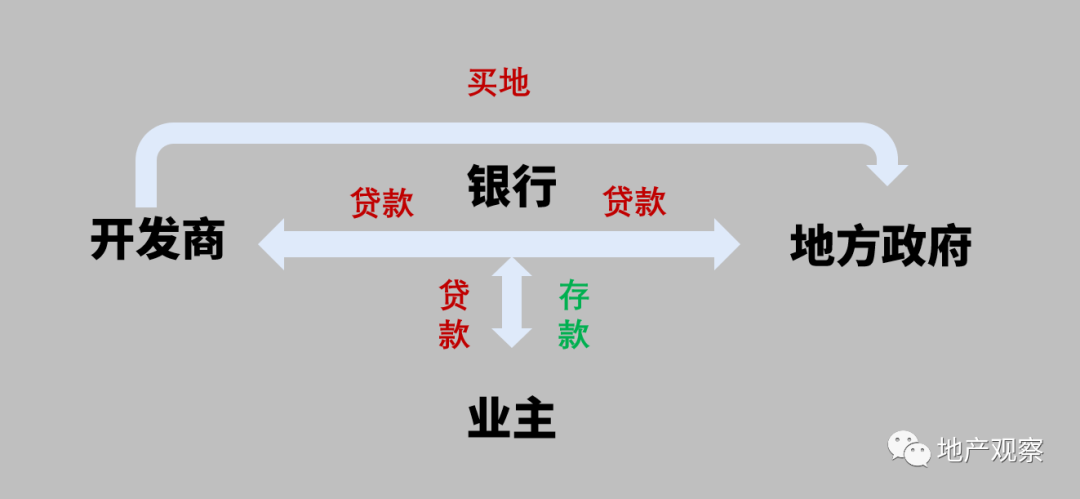

房地产牵涉到的是业主、银行、地方政府、开发商这四方。先来看房地产市场是怎么运行的:

地方政府整理土地拍卖给开发商,开发商借银行的钱去拍地、建房子,业主借银行的钱去买房,完整的逻辑闭环。

地方政府拍地得来的钱,拿去做了基础设施建设。

而这其中,银行借钱给地方政府(发债)去做土地整理,银行借钱给开发商买地盖楼,又借钱给业主,从中间赚取利息,一根甘蔗三头儿吃还都甜,而且银行是最赚钱的。

我们先来看一组数据:

全球收入规模、利润总量、资产规模、存款规模最大的银行是工商银行,年报显示工行2021年度营收8609亿元,净利润3502亿元,比上年增长10.2%。

赚3500亿的利润看起来不多吧?

但TOP50上市房企(扣除6家未发布财报房企)2021年总营业收入是4.74万亿元,赚了多少钱?

2708亿元。

一家银行一年的利润超过了前50家房企的利润总和。

中国企业500强利润率最高的40家公司里,银行占据了16个席位,工农建交招中这六家银行去年给国家赚了超过1.2万亿的利润。

那开发商呢?

前面说过,开发商的大部分钱款都作为土地款、税费交给了地方政府和国家,其实绝大多数项目的建设成本都在4000元/平左右,在高房价里只占很小一部分。

在这场房地产的鱿鱼游戏里,开发商的角色越来越弱,房地产已经回归制造业,大部分项目的利润都不高,很多不到10%。

开发商很无辜吗?

并不是。

绝大多数的开发商自有资金并不多,但可以通过开发贷、房贷等借来的钱去撬动多个项目。项目开建时,总包(施工方)垫资,取得预售,卖房收钱,偿还完负债,剩下是利润。单盘利润率不高?这就不得不佩服宇宙第一房企最先创立的模式了:

高周转+规模。

除了非常知名的当天出图、拿地三个月开盘外,碧桂园把企业一切的流转都基于效用和规模化。

如果说高周转是增效,那么规模化就是复利,这两个加在一起就战无不胜。

为什么有的融资成本超过10%,开发商还是前赴后继的去借?因为“如果借一笔钱年息是10%,我们资金利用率再提高一些,一年用到三个项目上,每个项目的利息就是3%了”。

●●●3●●●

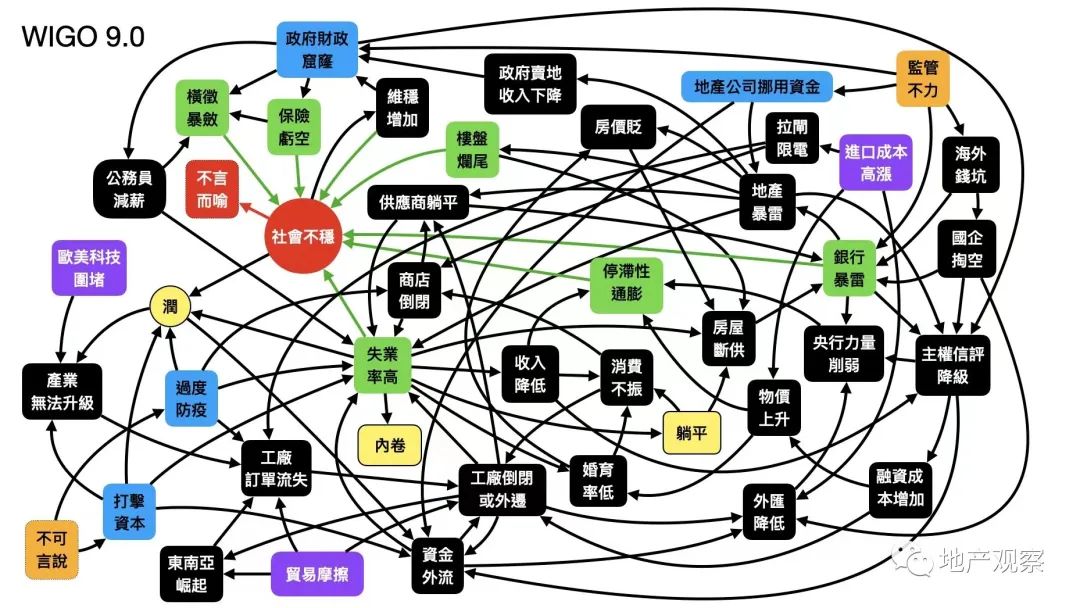

那么在今年的停工烂尾潮里,是哪个环节出了问题?

把楼市现状的问题原因归结为单方面、一种原因的,非蠢即坏,一定是多种原因的叠加,想解决问题,得拆解原因,循证解决。

首先业主绝对没有过错。购房者辛苦劳作,挣来的钱都做了首付、还了房贷,买来的房子却烂尾了,最无辜的人却背负了最重的负担。

那银行呢?

现在多数停贷项目业主对于银行的停贷诉求原因主要有这三方面的违规操作:

银行作为贷款方,违规在房屋主体结构未封顶前发放按揭贷款;

银行将按揭贷款资金违规划入非监管账户;

银行作为预售资金监管方之一,未积极履行资金监管义务,导致预售资金支出不明。

这些问题确实存在,银行有责任,也是大多数业主唯一的抓手。依据是2003年央行出台的“121号文件”中就明确表示“只能对购买主体结构已封顶住房的个人发放个人住房贷款”、“企业将贷款挪作他用的,经办银行应限期追回挪用资金”。

但可以想想,这个规则已经运行了近20年,为什么只在这两年出现了这些问题?

业内人士都知道,一方面,银行并不能保证业主交的首付款和贷款都流入监管账户,因为卖房时收款方是开发商。

另一方面,房地产资金监管账户其实是由地方房管局和银行共同监督管理的,虽然不同城市规则不同,但一般可以在办完预售、封顶后分别支取35%、75%甚至更多。

近两年疫情原因,房企也都难过,地方政府更是放宽了规定,很多项目出正负零就可办理预售了。

再来看开发商。

高周转+大规模的模式必然让开发商加大金融杠杆,不然无法撬动更多的项目,怎么办?借钱,向银行借钱,向海外发债,向信托借钱,施工方你也得先垫资给我盖房子。无论是谁,无论成本多少,能借尽借。

借了这么多钱,开发商的钱都去哪了?

资金监管在全国内都是形同虚设,各家房企都把钱挪走由集团总部统一调配是业内潜规则。开发商手里的钱,又拿去买地了,所有的钱,都沉淀到了土地里。

这样的杠杆下,项目更多也赚得更多,可欠下的债务,也更多。开发商手里拥有的钱基本是五个盖子盖八口锅。

房企的负债率有多高大家都见识到了,仅恒大近2万亿的负债都让人惊掉下巴,拆解开来,有银行的5700亿,供应商6670亿,美元债1300亿,以及土地出让金和其他税费等等零零散散几千亿,和前面说的金融杠杆基本吻合。

那么开发商上这么大杠杆是何苦?其实也很简单,目前的房地产单项目利润低的模式让各大房企停不下来,只好继续玩这种击鼓传花的游戏。

但游戏有个前提,房价必须在涨,房子必须大量出货,监管资金必须能流动出来,这才能涵盖在涨的各种成本,才能保证房企旺盛的现金流需求。

而国家其实早就注意到了开发商杠杆过高的问题,所以从2020年就开启了房地产的去金融化,主要动作,就是三道红线,请注意,这就是这场风险的开端。

所谓三道红线,就是让你降负债,降杠杆,不达标就借不到钱。

地方政府呢?资金监管不只是银行一家的问题。

而经济方面,这是个更复杂的问题,此处省略五千字。

如果市场好,开发商在销售端有大量回款,问题也不大,但从去年以来,市场降入冰点,开发商在销售端也拿不到钱了,去年开始暴雷还不上海外债的房企也越来越多。

任何一个影响现金流的问题都是引发风险的黑天鹅。

归根结底,这场风险是开发商超大杠杆的主因,从三道红线去杠杆开始,融资出现问题,地方政府监管不够严格,疫情和经济双叠加,市场变差,回款更差,在融资端和发债端也都融不到钱了,现金流枯竭,停工烂尾。

●●●4●●●

问题出现了,怎么解决?

这里有上中下三策。

首先这一波烂尾后,会让期房制度退出历史舞台吗?答案是不会,至少不是现在。如果现在废除期房制度,现在的房企100%全部死掉,那么接下来楼市无房可买,楼市暴涨。

其次,停贷可取吗?违法违规的事情咱不要做,虽然有很多项目业主宣布停贷,但多数人是“被代表”了的,真正不还房贷的,还是少数。停贷带来的风险和危害,会影响全家人。

再次,这场危机里,最主要的矛盾其实是民生问题,在我们的国家,维护老百姓安居乐业、维护社会稳定大于一切。所以,

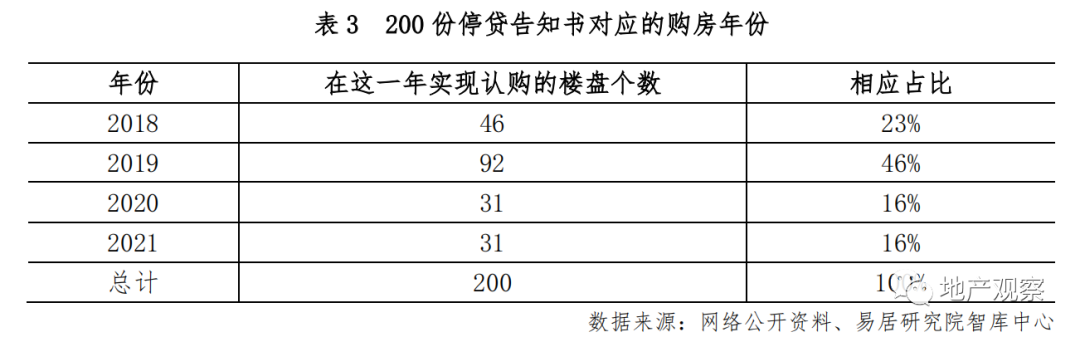

“保交楼”是第一要义。那需要多少钱?需要多久?

易居做了一个统计,在200个宣布停贷的项目里,绝大多数都是近四年的项目,大部分也已经封顶。这些项目,都是在地价最高点时拿的地,建安成本(4000元/平左右,而且封顶后绝大部分用不了这么多)不是最大的支出,如果能有一部分资金从其他地方“找补”给建安,交楼问题不大。

也就是说,解决短期资金面的问题,一两年时间,大部分楼盘都能做到“保交楼”。那么谁来出钱?

从银行角度:认识到问题,给停工项目暂缓的空间,暂停房贷到交付,给开发商一些贷款帮助度过难关。

这会让银行出不少血,但很多银行均表示,已对相关业务摸排过,涉及业务规模较小,风险可控。有机构统计过,相关业务不超过2%,而银保监会已经开始放出信号了;

从地方政府角度:卖地的高收入“吐出来”一部分去保交楼,也是一种手段,现实是,现在大部分地方政府财政也没什么钱,因为地方政府的大部分收入靠卖地。

但这些可能会导致更多的开发商躺平,不去积极的卖地卖项目自救,等着银行和地方政府救。

如果说上面两个分别是中策和下策,上策是什么?

这次“停贷风波”带来的是系统性风险,从上方思维来看,维护社会总体稳定是最重要的,那么让信心恢复,市场回暖,恢复造血功能,恢复良性循环,更大的“救市”政策才是最好的上策:用更大更好的放款政策去对冲前两年的紧缩政策,提升信心,提升流动性,恢复造血功能,保楼市,保经济。

现在回过头来看,前两年的药,下猛了。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)