炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:开达策略知行

摘 要

核心结论:地量行情的本质是资金行为的进一步“缩圈”,继24年以来A股与美股“脱敏”走独立行情后,近期的地量行情下市场进一步与分子端“脱敏”——7月以来,重要经济数据发布后市场日内波动下降,等待地量之后的波动放大。

投资启示:1)空间角度看,当前地量水平去除新股影响后,仍显著高于2018年Q4的最低值,大约相当于2018H1、2019的中枢,如以2024/8/14的全A成交额为3700亿元(去除新股后可比口径),仍远高于2018年Q4地量水平的中枢低点(2273亿元);2)时间角度看,2018年下半年的地量行情中,地量后一个月左右现地价,地量行情维持一个季度左右。3)行业结构看,去除新股影响后可比口径下,大多数行业地量水平仍高于18年低点,而银行、出版、电力、煤炭开采、工业金属等具备一定红利属性的板块和食饮、汽车等消费类板块当前地量水平和18年最低点类似,且绝对水平也偏低,从量能水平看可能是率先“到位”的方向。

地量行情是一种资金面现象,本质是市场分歧缩小,背后可能是对分子端的“脱敏”

24年以来,A股便与美股“脱敏”走独立行情;7月以来,重要经济数据发布后市场日内波动下降,说明市场对自身的基本面数据趋于钝化,对于数据都当作“预期内”看待。事实上,缩量的过程代表一种低分歧的资金行为,等待分歧加大。

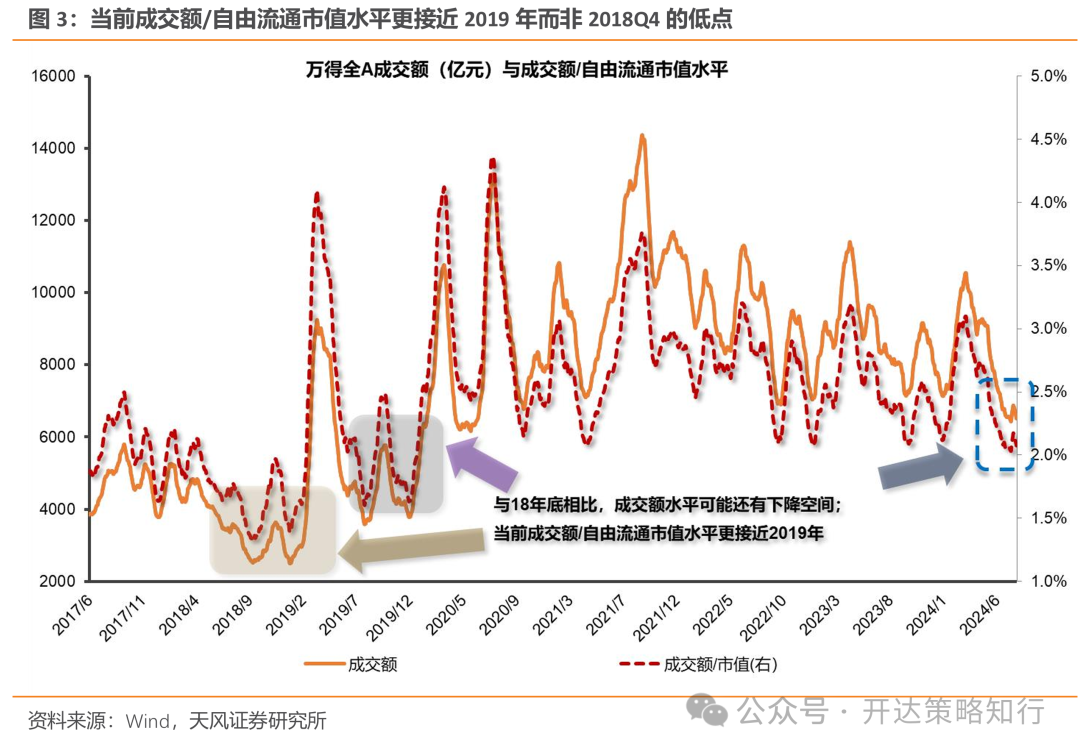

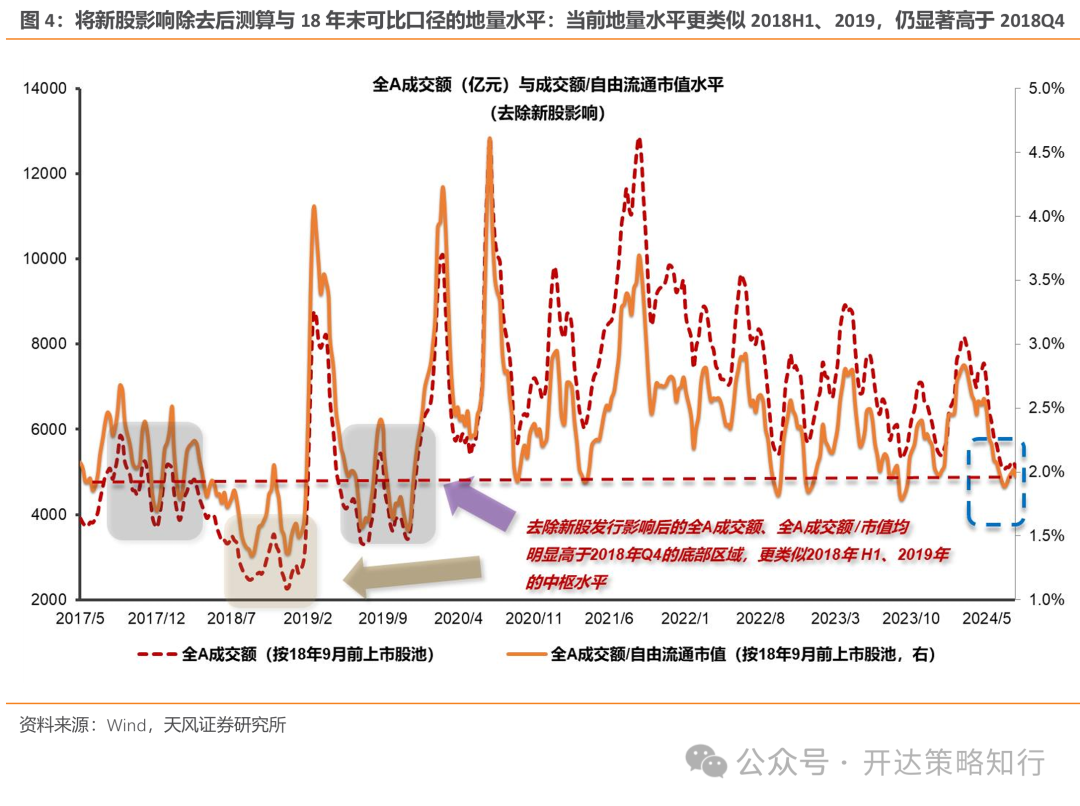

地量行情的空间:按可比口径测算,当前A股地量水平大约相当于2018H1、2019的中枢,仍高于2018Q4的低点水平。2024年8月14日,去除新股后的全A成交额为3700亿元,仍远高于2018年Q4地量水平的中枢低点(按20MA测算为2273亿元)。

地量行情的时间:在2018年的地量行情中,地量后一个月左右现地价,地量行情维持一个季度左右。

在剔除新股影响后,部分红利和消费行业缩量水平可能“到位”

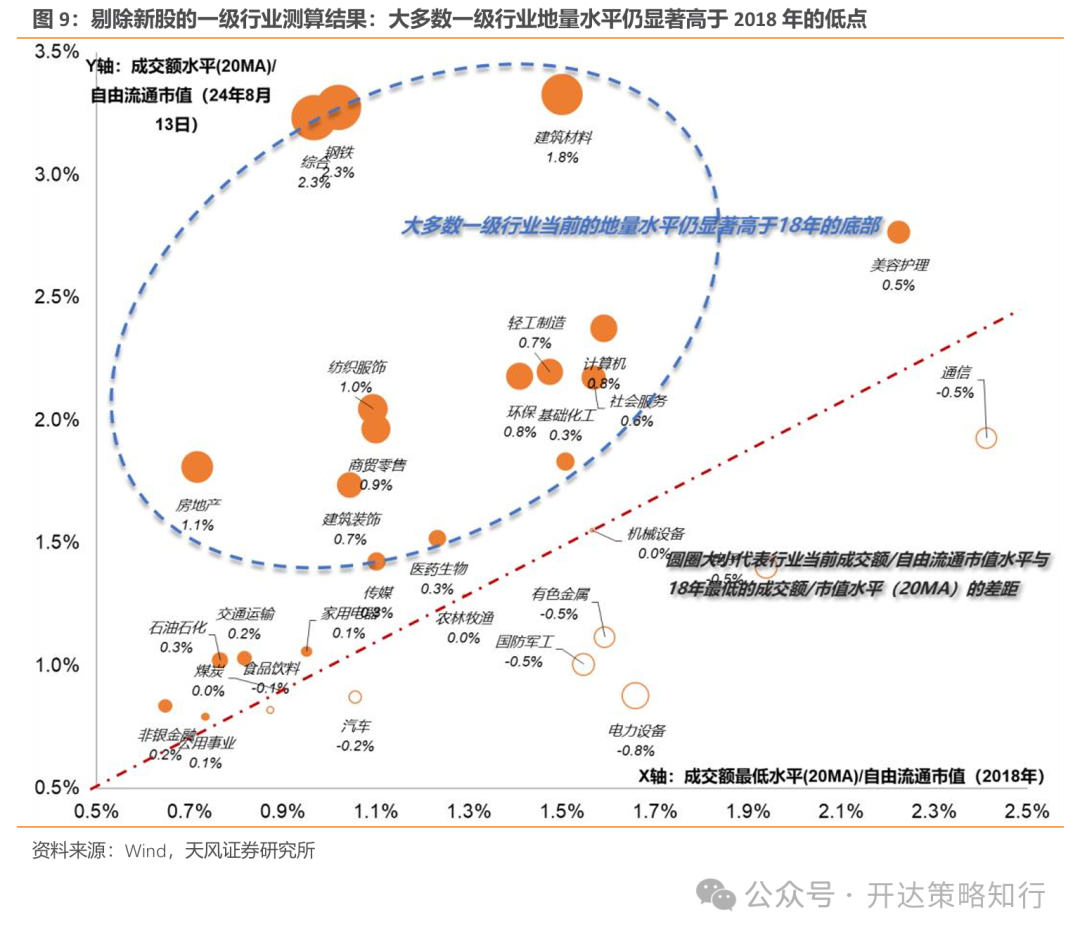

大多数一级行业地量水平仍显著高于2018年的低点,而地量水平低于18年的电子、国防军工等则在2018年-2024年经历较大个股涨幅,不能和2018年直接比较。

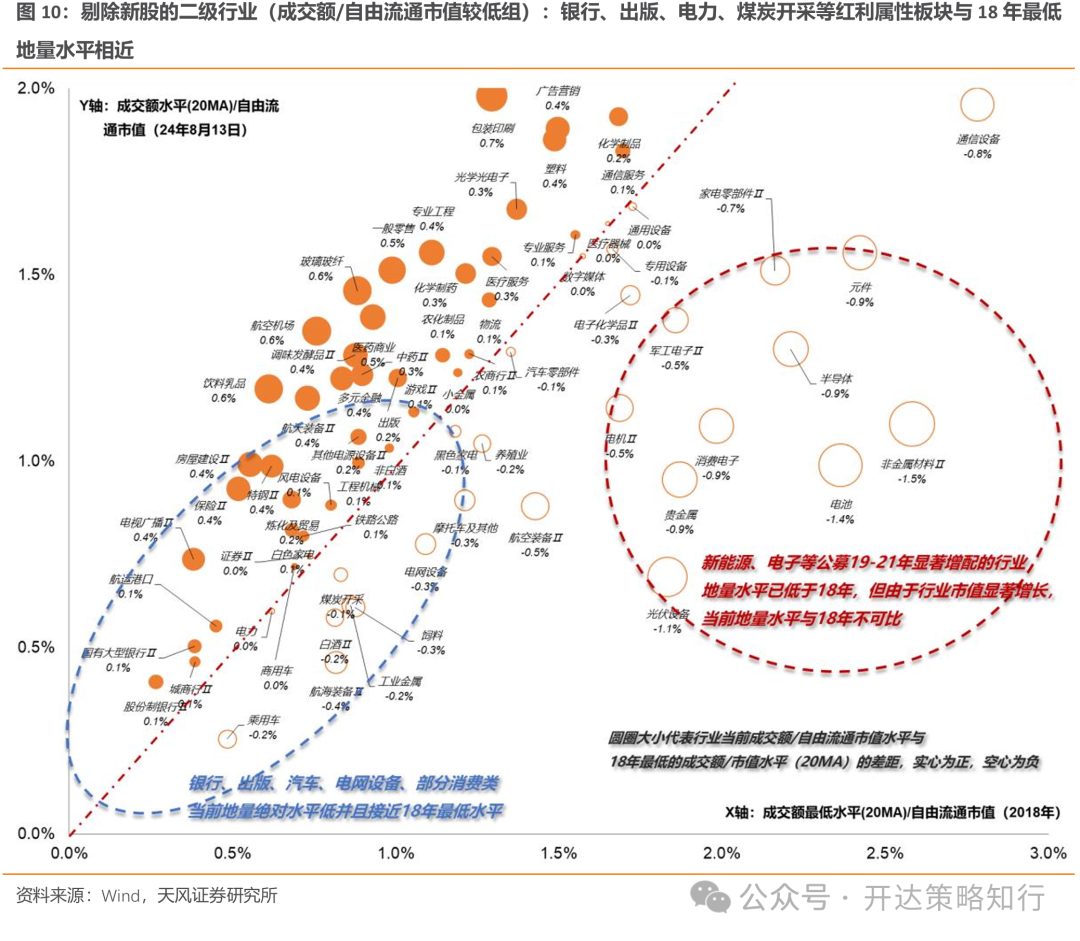

二级行业看,银行、出版、电力、煤炭开采、工业金属等具备一定红利属性的板块和食饮、汽车等消费类板块当前成交额/自由流通市值的水平和18年最低点类似,且绝对水平横向比较也偏低,从量能水平看可能是率先“到位”的方向。

投资策略:把握消费板块波动率阶段放大机会,长期仍看“耐心资产”

等待地量之后的波动放大,把握消费阶段大波动:首先,8月以来的A股行情展示出市场对内需政策预期的高度敏感性:1)在7月30日的政治局会议通稿中,提振消费相关表述位于各领域细分政策之首,提出“把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费”。2)7月25日,《关于加力支持大规模设备更新和消费品以旧换新的若干措施》中明确对涉及领域的1500亿资金,对内需支撑政策的中央与地方的资金分担作出了安排。第二,内需类消费板块在24H2可能反复的海外衰退交易+美国大选交易中相对出海链或占优。第三,当前主动偏股公募基金连续5个季度赎回,而最新24Q2数据显示消费板块主动减仓较多,拥挤度已明显缓解。长期来看,高股息超额反转条件或有两类:一是长期国债利率中枢不再下行,二是高股息板块股息率进一步提升受阻。长期风格切换需耐心等待更多右侧信号,具备垄断性、稀缺性的高股息资产有望获得价值重估。

风险提示:1 )过去历史经验仅供参考;2 )行业跨期比较仍存在不可比因素,仅供参考;3 )政策出台和落地具备不确定性。

目 录

内容目录

1. 地量行情的时间与空间

1.1. 当前地量行情如何对应2018年

1.2. 哪些行业当前地量水平已达到2018年低点

1.2.1. 跨期行业比较的注意事项

1.2.2. 大部分行业成交额水平高于18年地量,红利类行业则较为接近18年地量

2. 行业比较之资金面:北向交易盘加仓银行、减仓电力设备

3. 行业利润预期&估值:全A估值(TTM)34%分位,增速预期仍低

3.1. PB-ROE视角看行业:全A低PB对应低ROE

3.2. 申万一级行业预期利润&估值

4. 风格日历效应跟踪:历史经验看,小盘、红利或占优

5. 行业拥挤度与超额收益:消费短期超额较高

6. 风险提示 17

正 文

1. 地量行情的时间与空间

1.1. 当前地量行情如何对应2018年

2024年8月以来,A股连续创成交额地量:8月9日两市成交创出5659亿的地量,8月12日、8月13日全A连续创4987亿元、4799亿元的新低;此前的最低量是22年12月(疫情放开时期)的5751亿,再往前是22年9月30日的5616亿,继续往前追溯则是20年5月的5237亿。近期的地量水平是2021年以来的新低。对近期A股的地量行情我们有如下思考:

1) 地量行情是一种资金面现象,本质是市场分歧缩小,背后可能是对分子端的“脱敏”。我们在《如何看待A股近期的“独立行情”》(外发日期:2024/8/8)中指出,24年以来,A股便与美股“脱敏”(图1)走独立行情,主要原因一是其在AI产业趋势的行情中涉及的个股市值相对较小,二是内需和供给格局可能是当前A股更重要的因子。而近期的地量行情是更进一步的“脱敏”——7月以来,重要经济数据发布后市场日内波动下降(图2),说明市场对自身的基本面数据趋于钝化,对于数据都当作“预期内”看待。事实上,缩量的过程代表一种低分歧的资金行为,等待分歧加大。

2)地量行情的空间:按可比口径测算,当前A股地量水平大约相当于2018H1、2019的中枢,仍高于2018Q4的低点水平。从实际成交额口径看,当前成交额/自由流通市值水平显著高于2018年Q4的低点(图3)。考虑到2018年后存在大量新股发行,A股扩容后全A股池与2018年可能不可比(我们在《红利落,万物生——风格切换的一些思考》(外发日期:2024/8/2)指出,高市值个股往往对应更高的资金敏感性,即更低的换手率水平),我们去除2018年后发行的新股以可比口径重新测算,发现当前地量水平更类似2018H1、2019,仍显著高于2018Q4(图4)。2024年8月14日,去除新股后的全A成交额为3700亿元,仍远高于2018年Q4地量水平的中枢低点(按20MA测算为2273亿元)。

3)地量行情的时间:在2018年的地量行情中,地量后一个月左右现地价,地量行情维持一个季度左右。2018年9月17日,全A创当年最低成交额2067亿元,而全A当年最低价于2018年10月19日创出;且2018年9月-2019年1月,全A成交额中枢(20MA)在2200亿-3600亿之间震荡。

1.2. 哪些行业当前地量水平已达到2018年低点

1.2.1. 跨期行业比较的注意事项

指数层面的最低点预测较难,但从行业结构看,部分行业可能率先形成一个不断震荡的底部区域,其中一小部分品种率先出清反转。本节主要尝试寻找哪些行业当前地量水平可能已经与2018年的底部类似。

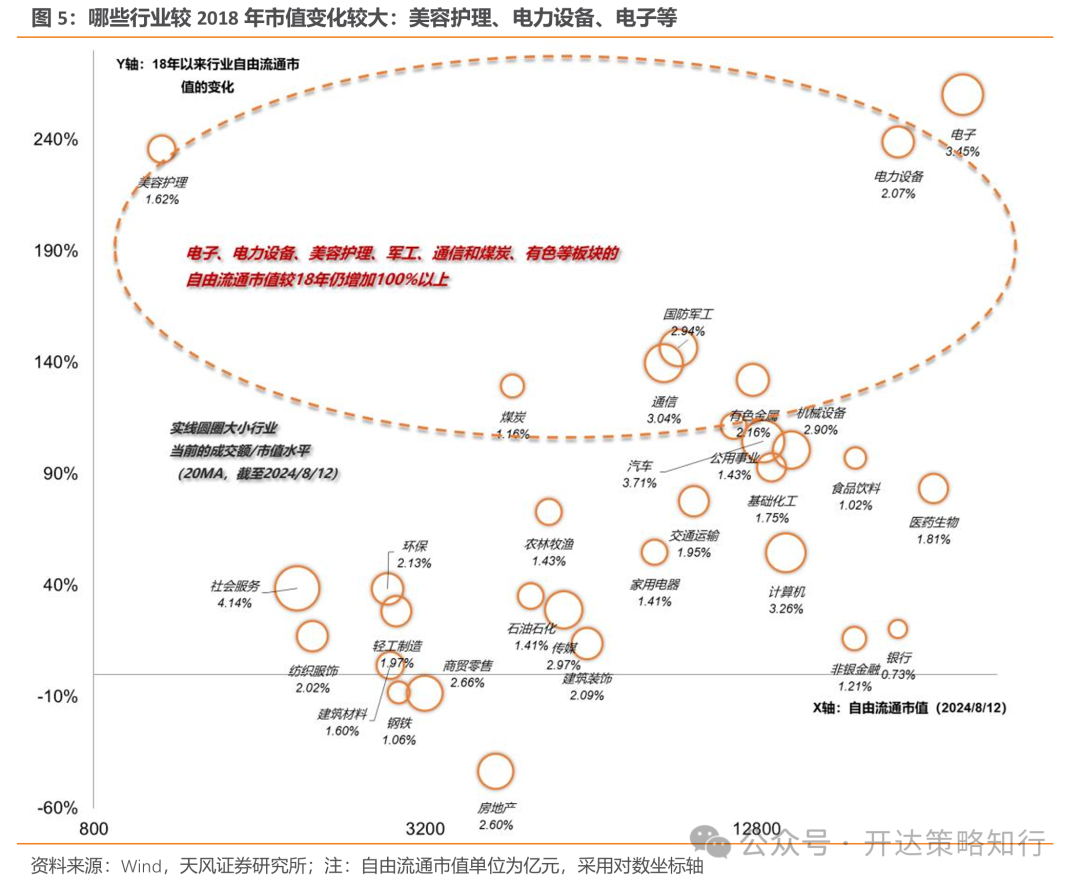

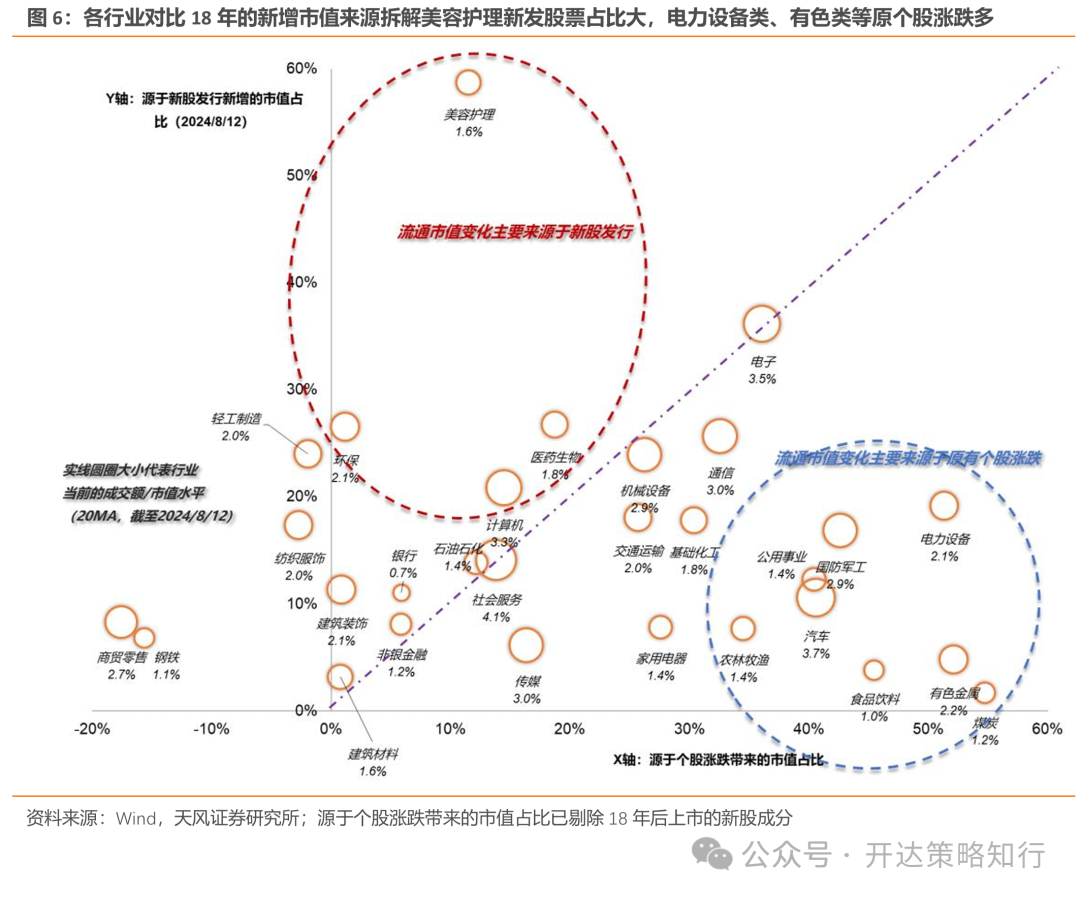

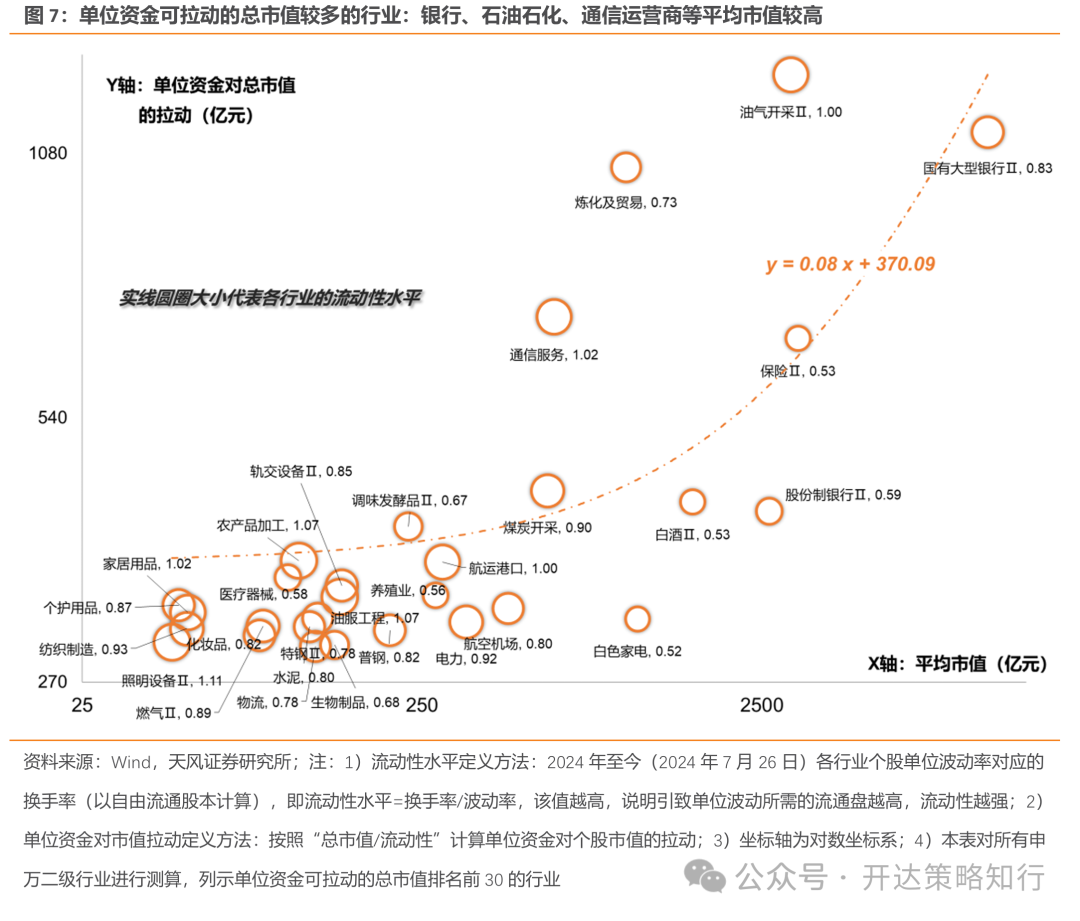

将一个行业跨期作自身类比有两类问题:一是当前与2018年时隔6年,期间部分行业大量新股入池,虽行业名称仍一致,但是当一个行业新加入股票占比超过50%以上,我们很难认为其与2018年可比(如图6的美容护理);二是行业自身有产业生命周期和宏观逻辑变化,例如新能源在2018年-2024年即使除去新股上市影响,原股池也经历了很大的市值成长(图5、图6的电力设备),对应的是行业的快速发展;这类行业在资金行为可能也会发生变化——从偏爱初创、高成长类型的资金逐渐换手至偏爱成熟、大市值风格的资金(这与我们在《红利落,万物生——风格切换的一些思考》(外发日期:2024/8/2)所指出的大市值个股可能资金敏感性更强、换手更低一致,见图7-8),导致行业换手的地量水平也和过往不可比。对于第一类问题,我们测算去除新上市个股的可比行业指数;对于第二类问题,我们按图6拆解结果,对原股池本身市值变化较大的行业进行留意。

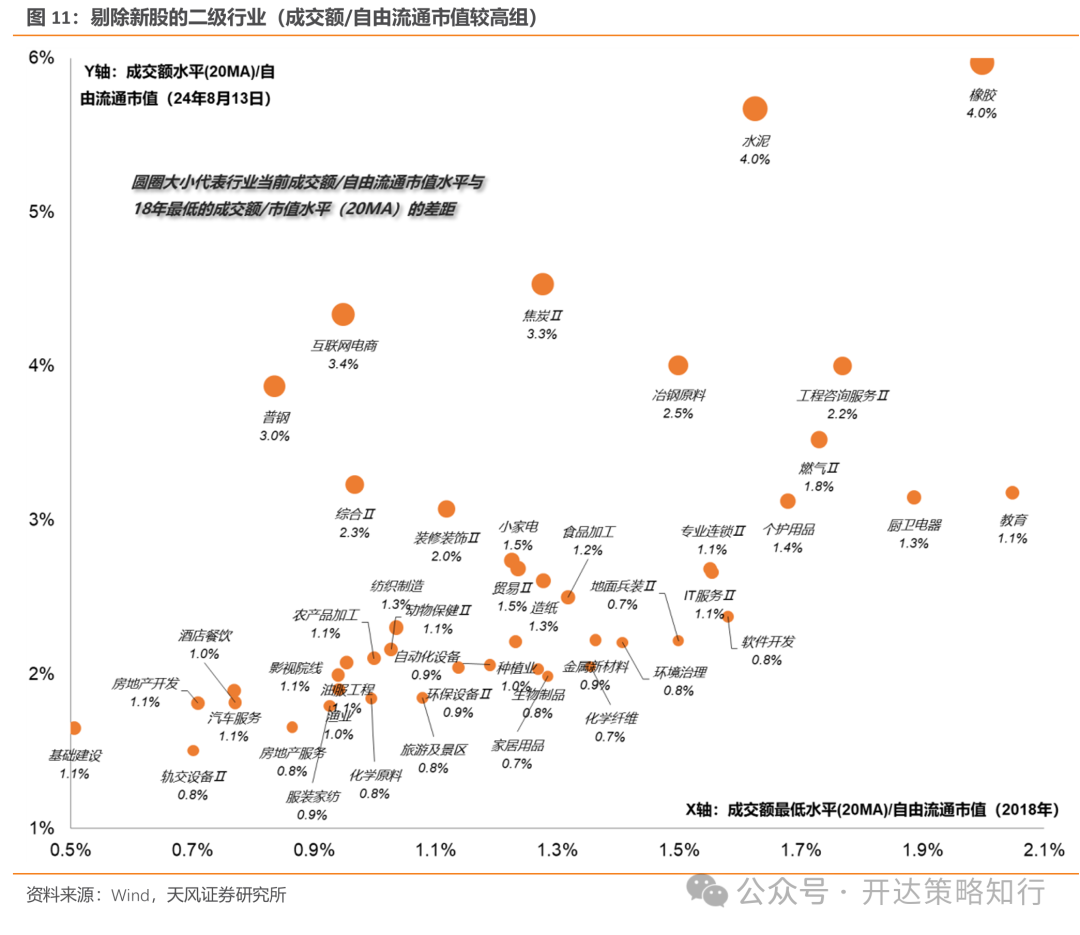

1.2.2. 大部分行业成交额水平高于18年地量,红利类行业则较为接近18年地量

我们在剔除新股影响后,按与2018年一致的股池测算当前各行业缩量是否“到位”:

1) 大多数一级行业地量水平仍显著高于2018年的低点(图9),而地量水平低于18年的电子、国防军工等则在2018年-2024年经历较大个股涨幅(图6),可能会遇到1.2.1中的第二类问题。

2) 二级行业看,银行、出版、电力、煤炭开采、工业金属等具备一定红利属性的板块和食饮、汽车等消费类板块当前成交额/自由流通市值的水平和18年最低点类似(图10),且绝对水平横向比较也偏低,从量能水平看可能是率先“到位”的方向。

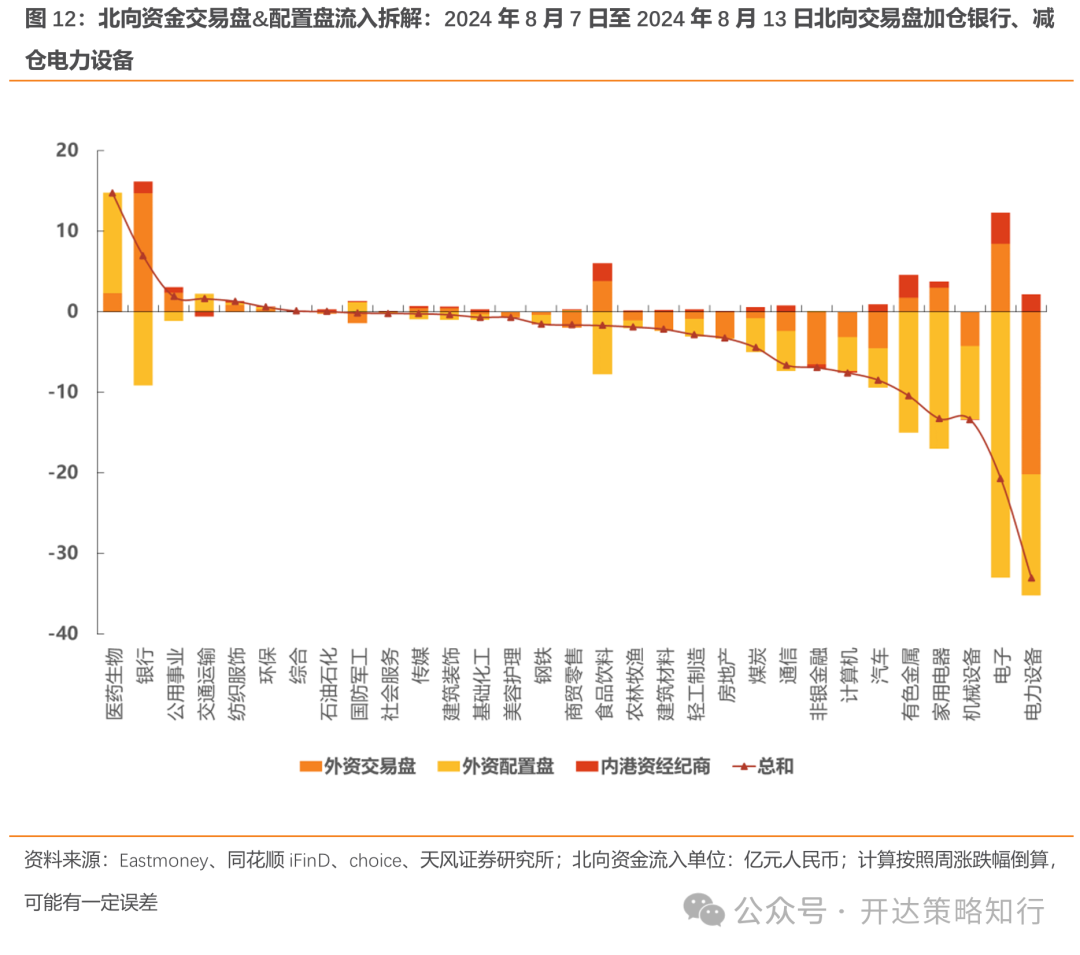

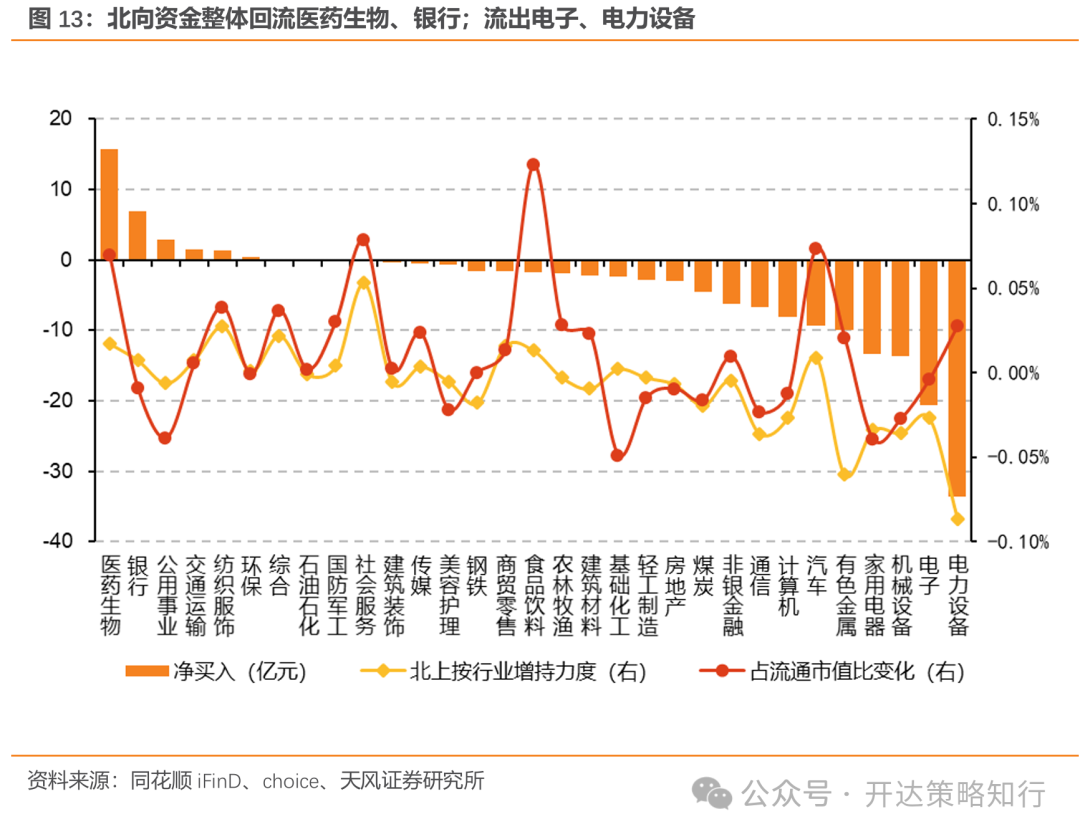

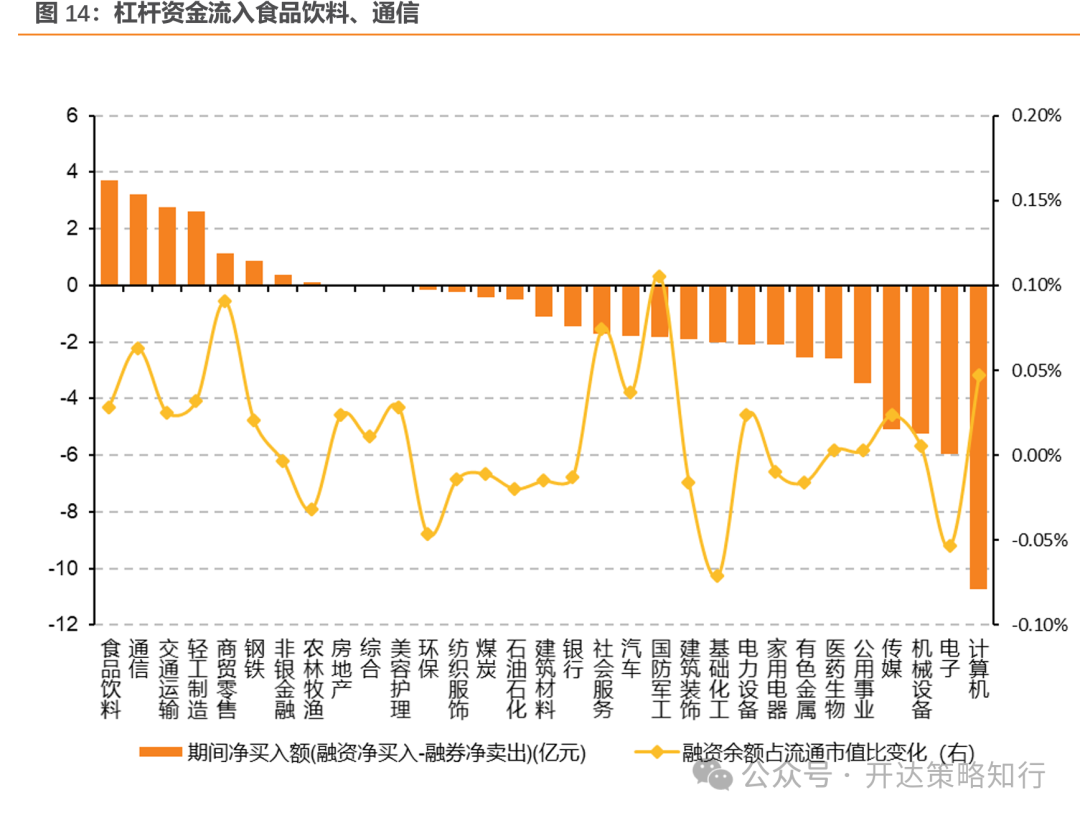

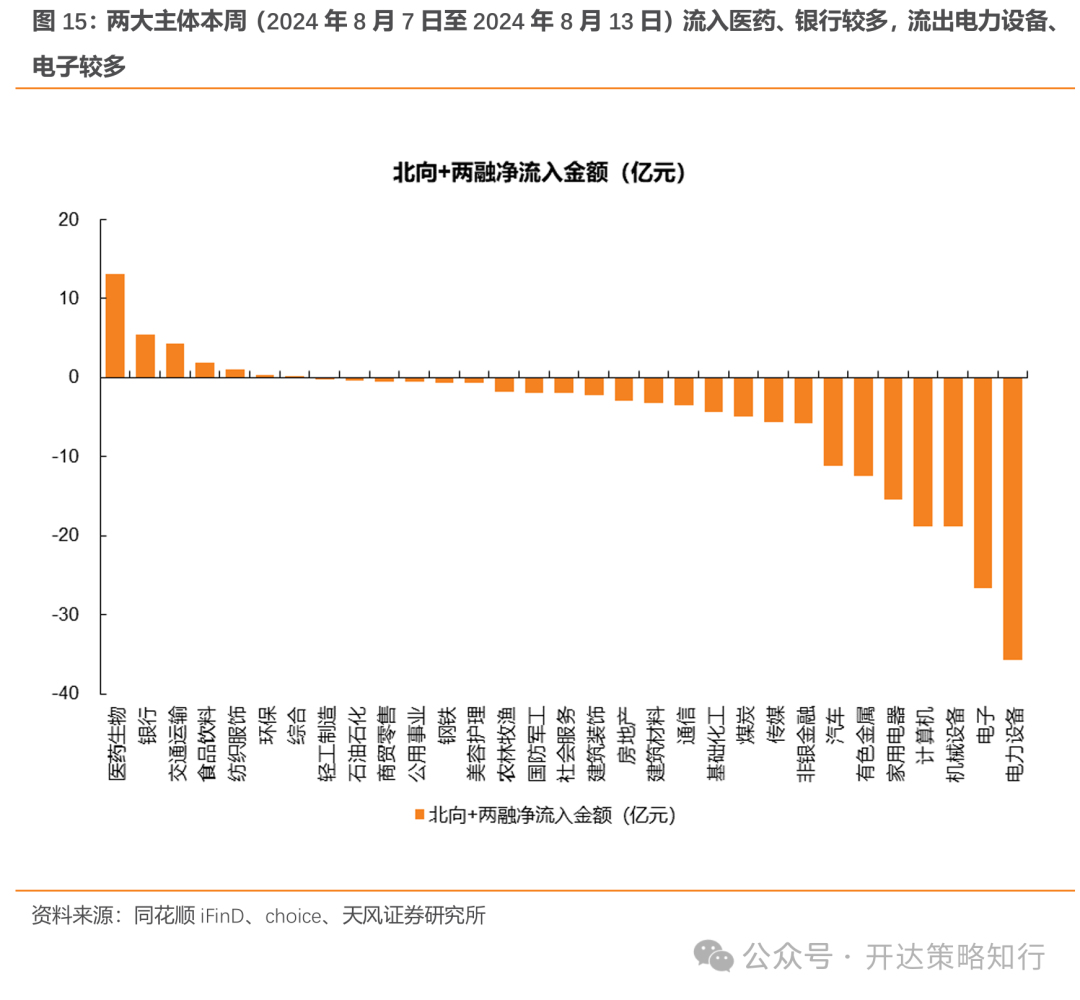

2. 行业比较之资金面:北向交易盘加仓银行、减仓电力设备

2024年8月7日至2024年8月13日净流向前五行业:

北向资金:医药生物、银行、公用事业、交通运输、纺织服饰

融资融券:食品饮料、通信、交通运输、轻工制造、商贸零售

2024年8月7日至2024年8月13日净流向后五行业:

北向资金:有色金属、家用电器、机械设备、电子、电力设备

融资融券:公用事业、传媒、机械设备、电子、计算机

本周(2024年8月7日至2024年8月13日)北向资金流出,主要流入行业为医药生物、银行、公用事业、交通运输、纺织服饰;北向本周净流向-116.01亿元。杠杆资金流出;杠杆资金流入行业前五为食品饮料、通信、交通运输、轻工制造、商贸零售,后五为公用事业、传媒、机械设备、电子、计算机。以两大资金主体合力结果来看,医药生物、银行、交通运输、食品饮料、纺织服饰获得较强共识,而家用电器、计算机、机械设备、电子、电力设备则面临两大资金主体共同流出压力。

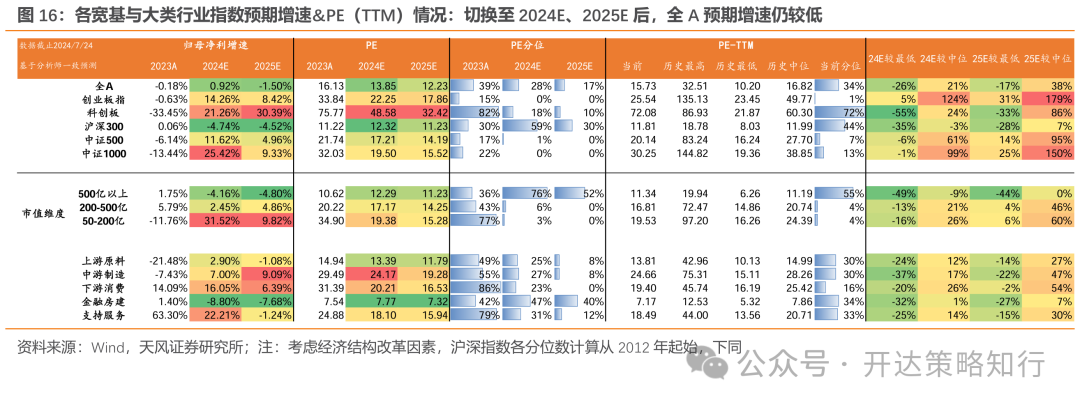

3. 行业利润预期&估值:全A估值(TTM)34%分位,增速预期仍低

截至2024年7月24日(下同),A股总体PE(TTM)为15.73倍,2012年以来34%分位;创业板指PE(TTM)估值为25.54倍,2012年以来1%分位;从一致预期角度来看,全A总体PE(2024E)为13.85倍,为2012年以来28%分位。

3.1. PB-ROE视角看行业:全A低PB对应低ROE

从 PB-ROE视角看,全A当前PB分位为2012年以来0%,ROE分位为2012年以来3%,属于低PB对应低ROE分位状态。创业板指当前PB分位为2012年以来9%,ROE分位为2012年以来87%,PB分位- ROE分位为-78%,属于表观低PB对应高ROE分位状态 。

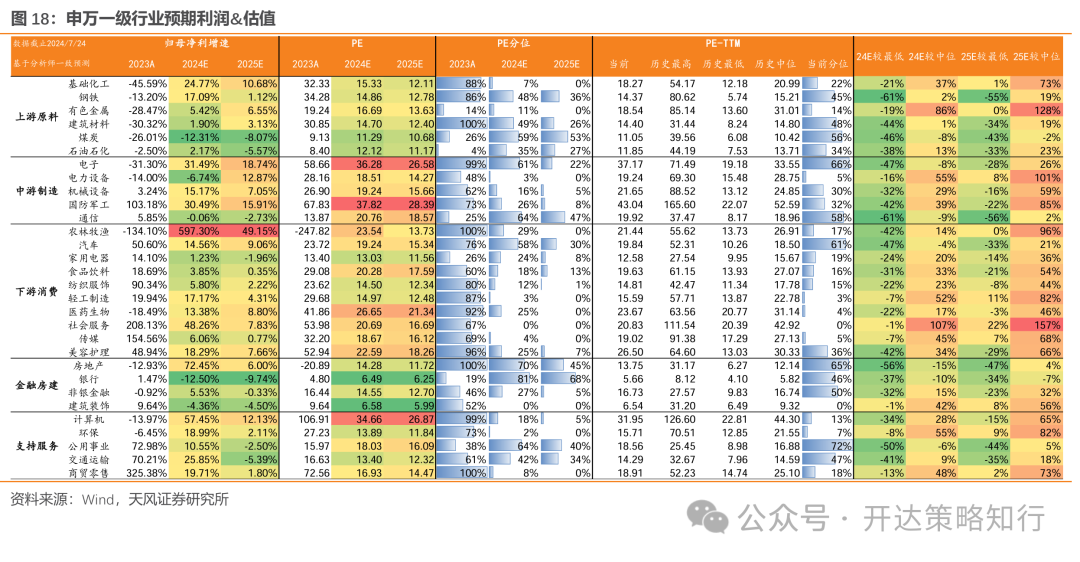

3.2. 申万一级行业预期利润&估值

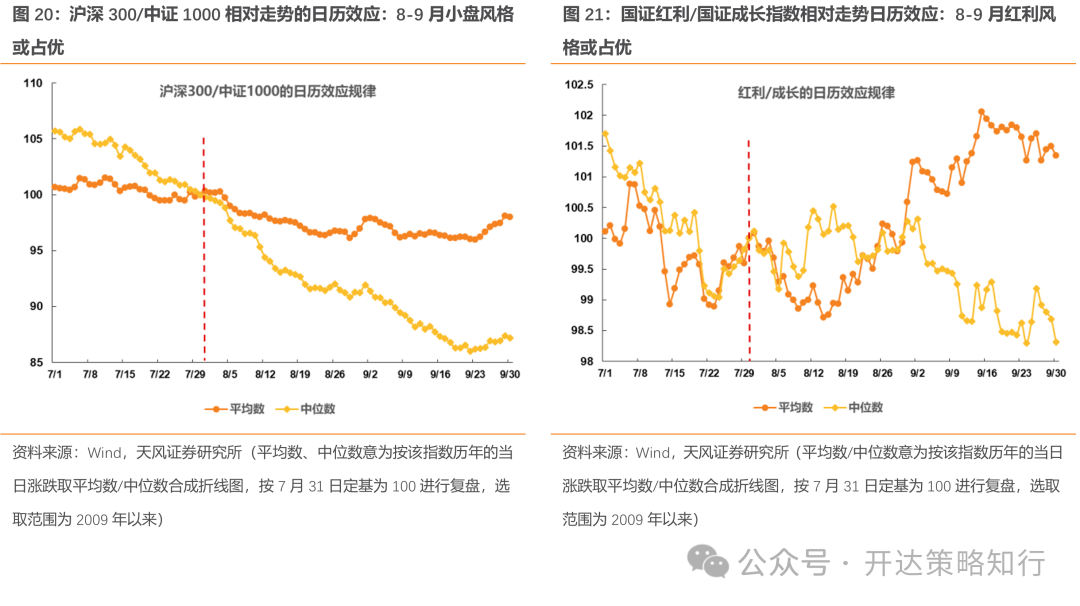

4. 风格日历效应跟踪:历史经验看,小盘、红利或占优

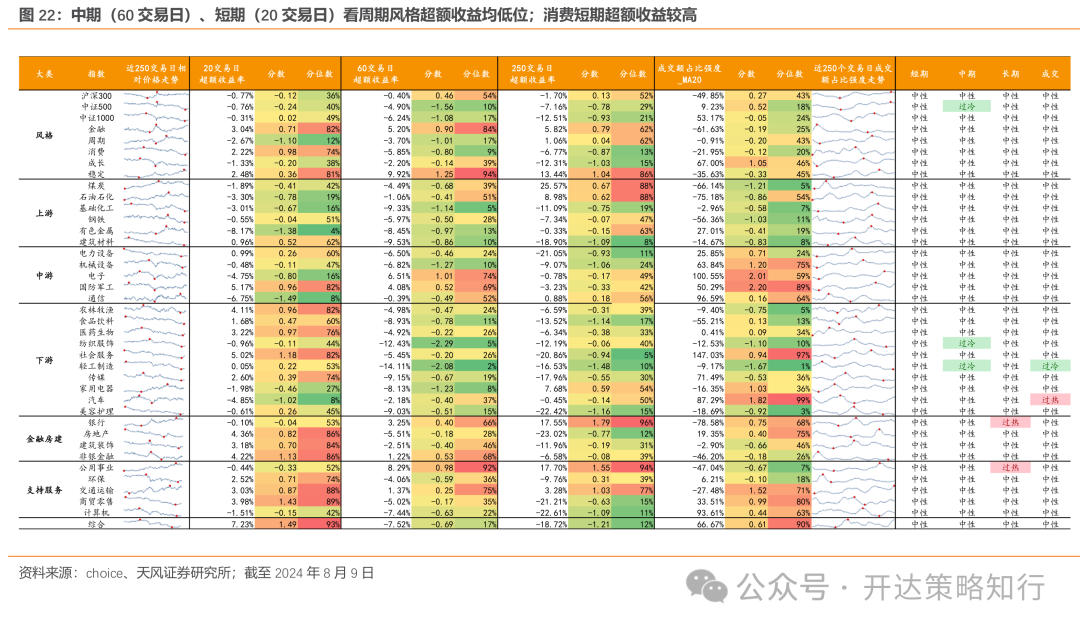

5. 行业拥挤度与超额收益:消费短期超额较高

6. 风险提示

1)过去历史经验仅供参考;2)行业跨期比较仍存在不可比因素,仅供参考;3)政策出台和落地具备不确定性。

责任编辑:石秀珍 SF183

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)