来源:大望财讯

大望财讯/文

白酒企业冲刺A股上市多年未能扩军,“白酒教父”吴向东正在尝试转战港股。

1月13日,珍酒李渡集团(简称“珍酒李渡”)披露IPO招股书,拟登陆港交所主板,向港股白酒“第一股”发起冲击。

值得一提的是,自2016年金徽酒登陆上交所后,7年来尚未有白酒企业成功闯关IPO。珍酒李渡集团此次递表港交所,有望成为7年来首家登陆资本市场的酒企。国台酒业、郎酒、西凤酒等都曾发布过上市申请,但目前都处于终止审核状态。

招股书显示,珍酒李渡是国内第四大民营白酒企业,旗下包括珍酒、李渡、湘窖等品牌,其中主要收入来自于酱香型白酒品牌珍酒,公司实控人是“白酒教父”吴向东。

IPO前,珍酒李渡集团由珍酒控股持股81.3%,由Zest Holdings持股16.2%,由大中华网讯持股2.5%。珍酒控股由珍酒李渡集团创始人、董事会主席吴向东全资拥有。

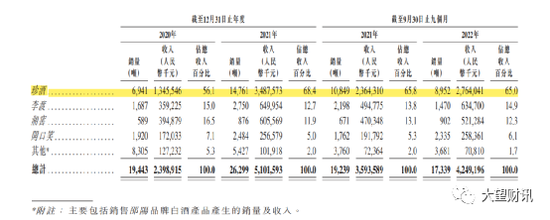

财务数据方面,于2020年、2021年以及2022年前9个月(下面简称“报告期内”),珍酒李渡的总收入分别为23.99亿元、51.02亿元、42.49亿元;经营利润分别为7.4亿元、14.7亿元、11.7亿元;毛利率分别为52.2%、53.5%、55.2%。

虽然珍酒李渡的毛利率呈现逐渐递增的趋势,但是这也掩盖不了其毛利率远低于同行业水平的事实。Wind数据显示,截至2022年前三季度,A股高端、次高端白酒毛利率超70%,放宽A股20家上市酒企来看,毛利率也普遍高于50%。行业头部的贵州茅台、泸州老窖毛利率分别在90%和85%以上,次高端的酒鬼酒、山西汾酒毛利率也超过70%。

一般来说,对毛利率产生直接影响的的两个财务指标分别为销售成本和销售收入。大望财讯注意到,2022年前三季度,在公司42.49亿元的收入中,销售成本高达19亿元,这里面主要是原材料成本。

报告期内,生产材料的成本为4.96亿元、人民币9.89亿元、7.14亿元及8亿元,占同期总销售成本的43.3%、41.7%、42.4%及42.1%。

珍酒李渡表示,原材料的供应及价格可能受到诸多无法控制的因素所影响。

招股书显示,珍酒李渡的营收还过分依赖于珍酒品牌,报告期内,珍酒的收入分别为13.45亿元、34.87亿元和27.64亿元,占比分别为56.1%、68.4%和65%。

细分各品牌来看,截至2022年前三季度,李渡的营收占比近15%,湘窖及开口笑营收占比分别为12.3%和6.1%。可以看出,珍酒李渡的营业收入主要靠珍酒的拉动,即便是李渡、湘窖、开口笑的营业收入占比之和都抵不过珍酒单独的营业收入。

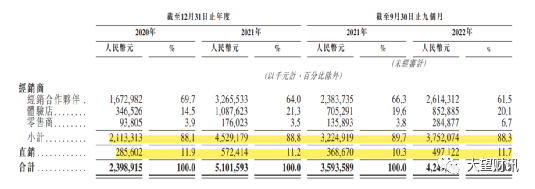

销售渠道方面,珍酒李渡还面临着白酒行业的通病,渠道上过于依赖经销商。报告期内,珍酒李渡主要通过全国经销商网络及直销团队销售白酒产品,经销商渠道的收入占比分别为88.1%、88.8%、88.3%,而直销的收入占比仅为11.9%、11.2%、11.7%。

珍酒李渡也显然意识到了这一风险,珍酒李渡在招股书中称,我们的业务及未来发展取决于经销商维持及扩大其经销覆盖范围的能力。若我们无法有效维持与经销商的业务关系,可能对品牌、经营业绩及财务状况造成不利影响。

此外,珍酒李渡的存货金额增长较快。招股书显示,公司的存货由截至2020年末的17.37亿元,增加至截至2021年末的36.49亿元,并进一步增加18.3%至截至2022年9月30日的43.19亿元。

对于库存压力陡增,珍酒李渡这样解释到,我们的大部分存货为基酒。作为生产白酒的关键步骤,我们须储存基酒。因此,我们于储存方面维持相对较大的存货量。难以准确预测需求并确定我们维持的适当存货水平。

随着酱酒行业2021年下半年开始进入调整期,库存高企、动销不畅、价格倒挂成为当下酱酒的一道难题。珍酒也受到波及,同样出现价格倒挂现象。

2022年11月,据《消费者报道》的文章,酱酒热过后,市场出现洗牌,一些品牌价格倒挂,经销商库存压力大。具体就珍酒品牌而言,贵州一位从业者透露,“珍酒倒挂了30元左右”;而广东酒商给出的价格差则更大,“珍酒倒挂了大概80、90元吧”。

白酒销商价格倒挂,会使销售压力增加而盈利减少,最终导致库存压力持续上升。

大手笔打广告,这一向是吴向东白酒营销的手段。

吴向东深谙白酒营销之道,金六福1999年上市,依靠大手笔广告投放迅速走红。2001年,中国男足冲进世界杯,媒体将米卢誉为神奇教练和好运福星。吴向东找来米卢担任金六福形象代言人。米卢穿着唐装,面带微笑地说“中国人的福酒,金六福。”很长一段时间,金六福的广告投放量都是全国第一。

吴向东把这种营销模式又延续到了珍酒李渡,报告期内,珍酒李渡的广告费用分别为2.41亿元、6.69亿元和4.86亿元,算下来,在两年零9个月时间里,珍酒李渡的广告开支共计13.96亿元,平均每个月广告费约4230万元。珍酒李渡在招股书中表示,公司能否以具成本效益的方式开展品牌推广及营销活动,对推动收入增长及实现更高的盈利能力至关重要。

不过,靠重金打广告一炮而红的模式,已成为过去式。吴向东称:“从我30年的从业经验来看,白酒行业的发展经历了从量到质的转变,此前各家酒企都是以量来进攻,会将希望依托于广告,而现在是依托品质和文化。”

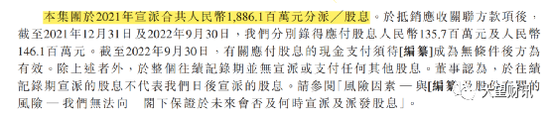

不仅营销费用舍得下“重金”,分红也是大手笔。据招股书,珍酒李渡2021年宣派合计18.86亿元股息。在抵消应收关联方款项后,截至2021年12月31日及2022年9月30日,公司分别录得应付股息1.36亿元及1.46亿元。

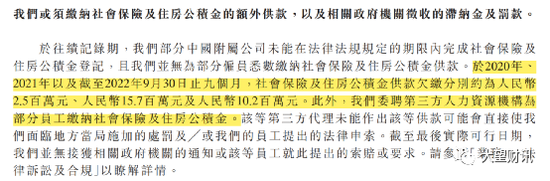

一边是大手笔分红,一边却还欠缴员工的社保公积金。招股书披露,珍酒李渡欠缴社会保险及住房公积金供款。2020年、2021年以及截至2022年前九个月,社会保险及住房公积金供款欠缴分别约为人民币250万元、人民币1570万元及人民币1020万元。

此外,珍酒李渡委聘第三方人力资源机构为部分员工缴纳社会保险及住房公积金,珍酒李渡表示可能会直接使其面临处罚或员工提出法律申索。

对于欠缴原因,珍酒李渡将原因解释称,劳动力流动性高、缺乏对适用中国法律法规的深入了解许多员工不愿意承担与社保公积金成本。

作为珍酒李渡身后的操盘者,“白酒教父”吴向东早已声名在外。

公开资料显示,吴向东1969年出生在湖南醴陵,现年54岁。1991年6月,他获得中国湖南省对外经济贸易学校(现称湖南外贸职业学院)进出口业务中专学历。

“大家说我是白酒教父,其实主要是因为我20多年来一直在这个行业里没落下。这些年来酒行业经历了很多,中途我也面临过很多诱惑,比如房地产等等,但我都没有动心,一直在做酒。”谈及这个光辉的头衔,吴向东曾这样说过。

27年间吴向东缔造了一个庞大的白酒帝国。

从靠五粮液贴牌创造金六福神话,到并购珍酒等10余家地方酒厂,打造中国酒类流通第一股华致酒行(300755.SZ),吴向东还曾一度问鼎中国酒业首富。

不过,“白酒教父”也有遗憾,金东集团旗下酒厂虽多,却多为区域性酒企,无全国性的上市酒企。

“对于地方名酒来讲,需要寻求更差异化的产品、更独特的地域文化特色、更小规模、更小区域、更高品质、更好的体验。”在2019年春糖会上,吴向东如此分析地方酒厂的发展方向。

如今,吴向东整合旗下四家白酒品牌赴港上市,有望弥补这一遗憾。

吴向东曾在中国酱酒消费趋势论坛上直言,白酒行业如今非常内卷,茅台推出生肖酒卖得很好以后,几乎所有的白酒企业都在推生肖酒,所有的企业都在搞品鉴会、团购等,白酒企业都在不约而同地内卷,而且未来会更严重。他呼吁白酒企业要向外扩展,而不是越来越内卷。

珍酒李渡赴港IPO,能否打破白酒难上市的“魔咒”?大望财讯将持续关注。

责任编辑:刘万里 SF014

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)