(来源:德邦证券研究)

根据《证劵期货投资者适当性管理办法》及配套指引,本资料仅面向德邦证劵客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是德邦证劵客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若对您造成不便,敬请谅解。感谢您的理解与配合。

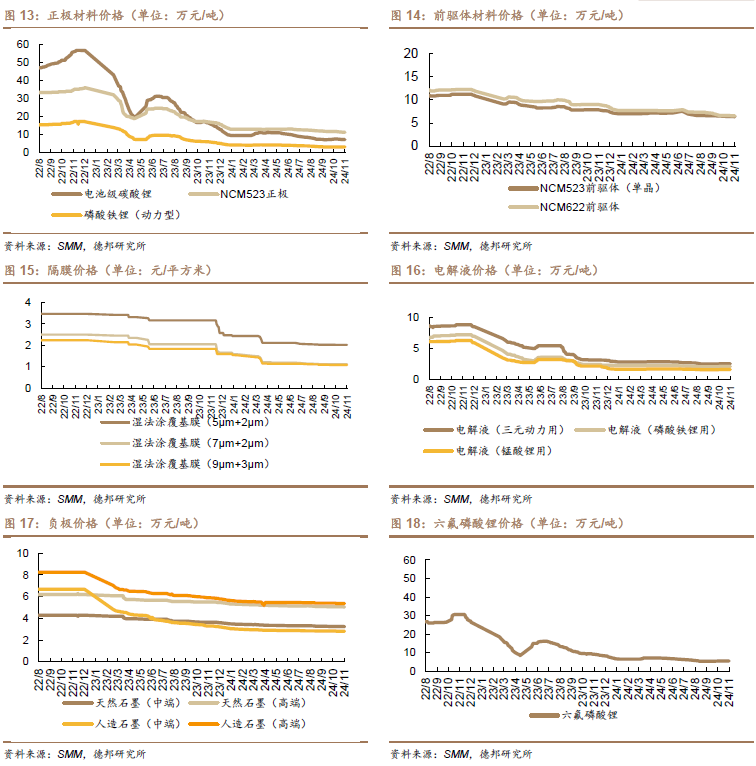

硅料龙头逐步减产,价格仍有下探可能。据中国有色金属工业协会硅业分会,本周N型复投料成交价格区间为3.90-4.30万元/吨,成交均价为4.07万元/吨;N型颗粒硅成交价格区间维持至3.60-3.75万元/吨,成交均价为3.70万元/吨。目前多晶硅市场逐渐有一定的活跃度,临近月底及年底,上下游企业开始集中协商签单,尽管行情较为低迷,但并非完全呈现出僵持不动的局面。据中国有色金属工业协会硅业分会,目前绝大多数订单仍在洽谈中,少部分订单让价成交。预计下周可能将有较为集中的成交情况,整体市场恐有跌价预期。由于本周多晶硅产品价格统计类别有所调整,暂无涨跌幅。根据企业反馈,目前的库存存量较大,下游需求维持低位。由于各家企业签单策略不同,市场上的成交价格较为混乱,价格尚未达成一致,因此仍有部分企业处于观望或挺价状态。但由于年内各环节排产已趋于明确,行业整体低迷的趋势短期内难以得到根治,反映到硅料环节则体现在低价周期持续时间较长。

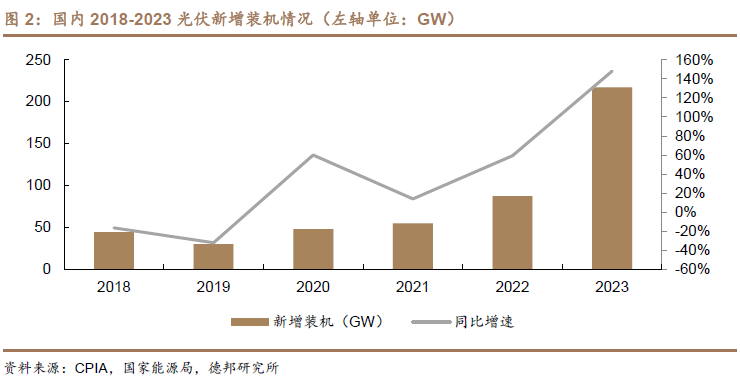

国内前十月光伏新增装机维持增长。11月22日,国家能源局发布1-10月份全国电力工业统计数据。2024年1-10月,我国光伏新增装机181.3GW,同比增长27.17%。10月光伏新增20.42GW,同比增长49.92%。

截至十月底,全国太阳能(4.500, 0.02, 0.45%)发电装机容量约7.9亿千瓦,同比增长48%。根据国家能源局发布1-10月份全国电力工业统计数据,截至10月底,全国累计发电装机容量约31.9亿千瓦,同比增长14.5%。其中,太阳能发电装机容量约7.9亿千瓦,同比增长48.0%;风电装机容量约4.9亿千瓦,同比增长20.3%。1-10月份,全国发电设备累计平均利用2880小时,比上年同期减少128小时;全国主要发电企业电源工程完成投资7181亿元,同比增长8.3%;电网工程完成投资4502亿元,同比增长20.7%。

新能源发电投资建议:建议关注几条主线:1)新电池片技术叠加优势的一体化组件企业:晶科能源(6.400, 0.11, 1.75%)、隆基绿能(16.360, 0.21, 1.30%)、晶澳科技(12.740, 0.29, 2.33%)、天合光能(16.950, -0.15, -0.88%);2)新型技术涌现的电池片环节:通威股份(20.800, 0.22, 1.07%)、爱旭股份(13.590, 0.41, 3.11%)、钧达股份(58.860, 1.71, 2.99%)等;3)自身效率或具有量增逻辑的硅片企业:TCL中环(8.990, 0.00, 0.00%)、双良节能(6.020, -0.03, -0.50%);4)受益于总量提升的逆变器龙头企业:锦浪科技(52.140, -0.10, -0.19%)、阳光电源(68.070, 0.60, 0.89%)、德业股份(91.840, 3.36, 3.80%);5)储能电池及供应商:宁德时代(271.500, -4.05, -1.47%)、亿纬锂能(45.780, -0.28, -0.61%)、派能科技(44.500, -0.68, -1.51%)等。风电板块建议关注:1)海风相关标的建议关注:起帆电缆(16.280, 1.08, 7.11%)、海力风电(57.790, 3.41, 6.27%)、振江股份(23.720, 0.27, 1.15%);2)风电上游零部件商建议关注:广大特材(18.520, 0.39, 2.15%)、力星股份(14.440, 0.13, 0.91%)等;3)整机商建议关注:三一重能(26.580, -0.18, -0.67%),明阳智能(10.850, 0.09, 0.84%)等。

新能源汽车投资建议: 建议关注:1)各细分领域具备全球竞争力的稳健龙头:宁德时代、恩捷股份(31.940, 0.19, 0.60%)、璞泰来(16.590, 0.33, 2.03%)、天赐材料(20.270, 0.51, 2.58%)、德方纳米(36.400, 0.30, 0.83%)、容百科技(38.000, 0.58, 1.55%)、中伟股份(37.050, 0.03, 0.08%)、先导智能(23.090, -0.55, -2.33%)、天奈科技(47.820, 1.92, 4.18%)等;2)深耕动力及储能电池的二线锂电企业:亿纬锂能、国轩高科(23.020, 0.09, 0.39%)、欣旺达(24.600, -0.30, -1.20%)、孚能科技(12.710, -0.04, -0.31%)、派能科技、鹏辉能源(31.600, -0.35, -1.10%)等;3)锂电材料环节其它基本面优质标的:中科电气(15.070, -0.20, -1.31%)、当升科技(44.170, -0.60, -1.34%)、新宙邦(34.970, -0.54, -1.52%)、星源材质(11.500, 0.21, 1.86%)、嘉元科技(19.050, 2.46, 14.83%)、格林美(6.940, 0.25, 3.74%)、多氟多(12.150, 0.03, 0.25%)等;4)受益于全球电动化的零部件龙头:汇川技术(74.000, 0.08, 0.11%)、三花智控(33.570, -0.78, -2.27%)、宏发股份(33.770, -0.73, -2.12%)、科达利(140.620, -0.70, -0.50%)等;5)产品驱动、引领智能的新势力:特斯拉、蔚来、小鹏汽车、理想汽车等。

工控及电力设备投资建议:建议重点关注电力储能环节,关注新风光(25.400, -0.27, -1.05%)、金盘科技(44.150, 2.08, 4.94%)、四方股份(17.520, -0.29, -1.63%)、国电南瑞(23.470, -0.15, -0.64%)等。

风险提示:原材料价格波动风险、产业链价格波动风险、行业竞争加剧风险。

内容目录

1. 硅料龙头逐步减产,国内前十月光伏装机维持增长

1.1. 硅料龙头逐步减产,价格仍有下探可能

硅料龙头逐步减产,价格仍有下探可能。据中国有色金属工业协会硅业分会,本周N型复投料成交价格区间为3.90-4.30万元/吨,成交均价为4.07万元/吨;N型颗粒硅成交价格区间维持至3.60-3.75万元/吨,成交均价为3.70万元/吨。目前多晶硅市场逐渐有一定的活跃度,临近月底及年底,上下游企业开始集中协商签单,尽管行情较为低迷,但并非完全呈现出僵持不动的局面。据中国有色金属工业协会硅业分会,目前绝大多数订单仍在洽谈中,少部分订单让价成交。预计下周可能将有较为集中的成交情况,整体市场恐有跌价预期。由于本周多晶硅产品价格统计类别有所调整,暂无涨跌幅。根据企业反馈,目前的库存存量较大,下游需求维持低位。由于各家企业签单策略不同,市场上的成交价格较为混乱,价格尚未达成一致,因此仍有部分企业处于观望或挺价状态。但由于年内各环节排产已趋于明确,行业整体低迷的趋势短期内难以得到根治,反映到硅料环节则体现在低价周期持续时间较长。

1.2. 国内前十月光伏装机情况良好

国内前十月光伏新增装机维持增长。11月22日,国家能源局发布1-10月份全国电力工业统计数据。2024年1-10月,我国光伏新增装机181.3GW,同比增长27.17%。10月光伏新增20.42GW,同比增长49.92%。

截至十月底,全国太阳能发电装机容量约7.9亿千瓦,同比增长48%。根据国家能源局发布1-10月份全国电力工业统计数据,截至10月底,全国累计发电装机容量约31.9亿千瓦,同比增长14.5%。其中,太阳能发电装机容量约7.9亿千瓦,同比增长48.0%;风电装机容量约4.9亿千瓦,同比增长20.3%。1-10月份,全国发电设备累计平均利用2880小时,比上年同期减少128小时;全国主要发电企业电源工程完成投资7181亿元,同比增长8.3%;电网工程完成投资4502亿元,同比增长20.7%。

新能源发电投资建议:建议关注几条主线:1)新电池片技术叠加优势的一体化组件企业:晶科能源、隆基绿能、晶澳科技、天合光能;2)新型技术涌现的电池片环节:通威股份、爱旭股份、钧达股份等;3)自身效率或具有量增逻辑的硅片企业:TCL中环、双良节能;4)受益于总量提升的逆变器龙头企业:锦浪科技、阳光电源、德业股份;5)储能电池及供应商:宁德时代、亿纬锂能、派能科技等。风电板块建议关注:1)海风相关标的建议关注:起帆电缆、海力风电、振江股份;2)风电上游零部件商建议关注:广大特材、力星股份等;3)整机商建议关注:三一重能,明阳智能等。

1.3. 行业数据跟踪

1.4. 行业要闻及个股重要公告跟踪

2. 新能源汽车

新能源汽车投资建议: 建议关注:1)各细分领域具备全球竞争力的稳健龙头:宁德时代、恩捷股份、璞泰来、天赐材料、德方纳米、容百科技、中伟股份、先导智能、天奈科技等;2)深耕动力及储能电池的二线锂电企业:亿纬锂能、国轩高科、欣旺达、孚能科技、派能科技、鹏辉能源等;3)锂电材料环节其它基本面优质标的:中科电气、当升科技、新宙邦、星源材质、嘉元科技、格林美、多氟多等;4)受益于全球电动化的零部件龙头:汇川技术、三花智控、宏发股份、科达利等;5)产品驱动、引领智能的新势力:特斯拉、蔚来、小鹏汽车、理想汽车等。

2.1. 行业数据跟踪

2.2. 行业要闻及个股重要公告跟踪

3. 工控及电力设备

工控及电力设备投资建议:建议重点关注电力储能环节,关注新风光、金盘科技、四方股份、国电南瑞等。

3.1. 行业数据跟踪

3.2. 行业要闻及个股重要公告跟踪

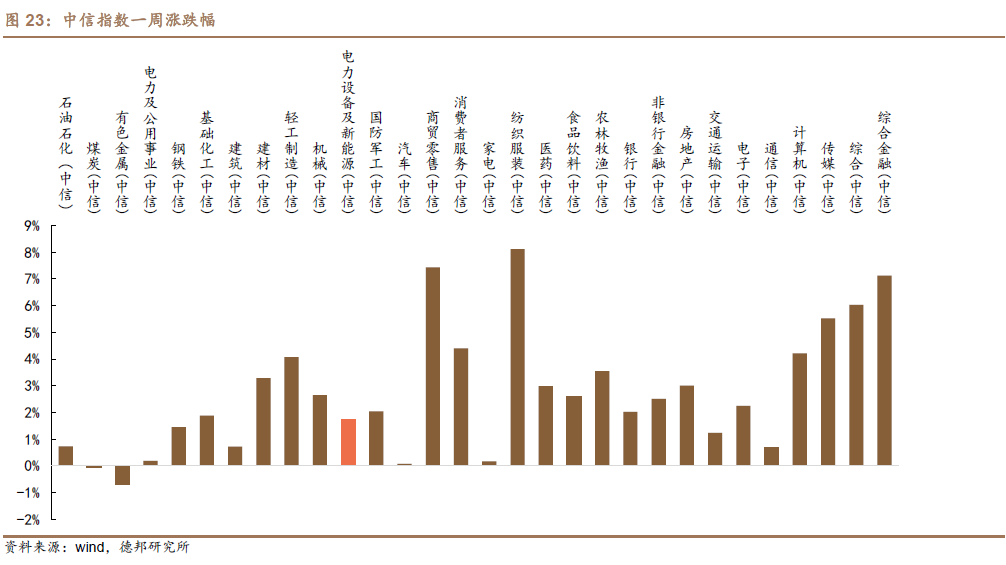

4. 本周板块行情(中信一级)

电力设备及新能源行业过去一周上涨1.75%,涨跌幅居中信一级行业第20名,跑赢沪深300指数(3969.7169, -8.73, -0.22%)0.43个百分点。输变电设备、配电设备、光伏、风电、核电、新能源汽车过去一周涨跌幅分别为1.65%、2.38%、4.43%、8.64%、-0.51%、0.13%。

上周电力设备新能源板块涨幅前五分别为运达股份(12.530, 0.09, 0.72%)(23.26%)、新时达(18.000, 1.64, 10.02%)(19.28%)、明阳智能(16.87%)、海力风电(15.98%)、江苏雷利(71.050, -3.75, -5.01%)(15.91%)。跌幅前五名分别为奥特迅(11.480, 0.38, 3.42%)(-20.86%)、科大智能(12.450, -0.21, -1.66%)(-13.97%)、上海电气(8.840, -0.11, -1.23%)(-13.71%)、海陆重工(6.380, -0.06, -0.93%)(-13.68%)、蠡湖股份(16.800, -0.54, -3.11%)(-12.03%)。

5. 风险提示

行业政策变化风险、产业链价格波动风险、行业竞争加剧风险。

德邦电新团队

新能源与电力设备行业第一线最深度研究

期待与您的交流!

报告信息:

证券研究报告:《硅料龙头逐步减产,国内前十月光伏装机维持增长》

证券分析师:彭广春

资格编号:S0120522070001

证券分析师:白鑫

资格编号:S0120524080003

对外发布时间:2024年12月1日

报告发布机构:德邦证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

重要声明:

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

热门推荐

全国政协委员陈松蹊:建议降低法定结婚年龄 提高生育人口基数 在全国推行更大力度的生育激励政策 收起全国政协委员陈松蹊:建议降低法定结婚年龄 提高生育人口基数 在全国推行更大力度的生育激励政策

- 2025年02月24日

- 06:16

- APP专享

- 扒圈小记

109,574

109,574

“女生遭侵犯落水被阻挡上岸至溺亡”案续:检方提起抗诉,建议死刑

- 2025年02月24日

- 05:06

- APP专享

- 扒圈小记

- 24,746

“拟录用3名本科生惹争议,删除公示名单”?国企刚刚回应了

- 2025年02月23日

- 08:58

- APP专享

- 北京时间

- 7,284

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:10:55

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 12:10:39

三星电机2月24日发布的2024年审计报告显示,昆山三星电机有限公司清算工作已于去年底完成,正式退出高密度互连(HDI)智能手机主板业务。国家企业信用信息公示系统网站也显示,去年10月24日,昆山三星电机有限公司企业状态由存续变更为注销,注销原因为决议解散。昆山三星电机有限公司2010年6月开始正式进行HDI量产,成为三星电机HDI主力生产基地。由于盈利能力低下,三星电机2019年宣布将退出HDI业务。三星电机后续将专注于先进半导体基板、贴片电容(MLCC)等高附加值业务。 -

趋势领涨今天 09:29:16

【大资金还在加速买入】最新两融数据显示,2月21日,融资买入额为2366.81亿元,创春节以来新高,较前一个交易日增加627.09亿元,环比增幅达36.05%;融券卖出经历“过山车”,该数值为6.5亿元,下降24.39%,2月20日、19日该值为8.61亿元、6.23亿元。最新融资融券余额为1.89万亿,该数值同样创春节以来新高,其中融资余额为1.87万亿,日环比增61.58亿元;融券余额为113.27亿元,日环比增1.52亿元。此外,转融资交易金额为1.5亿元,日环比减少2.4亿元,降幅为61.54%;转融资余额为1449.2亿元,较上一交易日无变化。 -

数字江恩今天 09:24:50

如图,3314后,5分钟图上运行了4轮结构,短线变盘在即了。明天如果快速放量拉升突破3400并站稳3386,可以确立新的主升浪并打开新的上涨空间。否则,明日若没有放量+力度,则要么直接跌破图上轮谷线,要么顶背离,都会引发宽幅震荡中的回踩。 -

数字江恩今天 09:24:41

直接看5分钟图近期3314之后的运行。目前大盘的核心是区分到底还属于宽幅震荡之中,还是已经开始了新的主升浪结构。如果在宽幅震荡之中,目前是宽幅震荡高位区间;如果是新的主升浪结构,则目前还有上涨的余地。区分的核心是看大盘能否站稳3386直接拉升突破3400点。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:24:32

板块上来看,今日,前期热点人工智能科技和机器人(sz300024)题材分化非常严重,高位翻脸的个股家数增多。而农林牧渔,地产建筑和保险则崛起,但盘中持续性不如之前的热点。 -

数字江恩今天 09:24:27

A股两市今日成交8028 + 12776 = 20804 亿人民币,温和放量趋势明显。如此放量下,大盘没有继续向上,而是30个点区间震荡,依靠尾盘拉升还收跌6个点。个股方面,涨跌比接近1:1,但今日大幅下跌个股家数有所增多。 -

数字江恩今天 09:24:18

短线变盘在即 -

北京红竹今天 07:59:16

3、聚焦AI产业链DeePSeek是个具体的概念,相关扩展题材已经遍地开花了,人形机器人(sz300024)短期内暂时不聊,因为五分钟级别2个中枢上涨,虽然没有客观结束信号,已经不宜追高了。也不用完全盯着DS,AI产业链都可以,就一句话:规避高位的,低吸低位滞涨的。特别是符合缠论结构,日线级别上涨段中,当下处于回落一笔的,这种都值得埋伏。那些已经完成缠论上日线级别上涨段的都需要规避。当指数大级别上涨结束,我就不谈聚焦方向了,现在还可以继续谈。 -

北京红竹今天 07:59:12

2、2万亿成交额从1.5万亿到2万亿,虽然有放量,但还没有明显放量,目前的成交额还是良性的,还处于有人接盘有人卖的阶段。从成交额上看,需要注意的是,那天券商和互金大涨,指数呼呼向上放量,那时的成交额放大才会有问题。现在处于正常交易之中,洗盘不用担心。而且缠论结构上,不管是先行者恒生科技还是上证指数,都没有完成日线级别向上段呢。明天市场大概率还有一次退潮,沪指和科创50还没有构造五分钟级别回落段,明天大概率会回落构造。