(来源:瑞银全球研究)

随着中国推进科技自主可控和创新(即“信创”),我们预计IT系统国产替代进程从2025年开始加速。我们量化并估算信创预计推动软件行业8%以上的增长,在2025-27年期间创造1,550亿元的价值。

信创政策的目标是培育完整、有竞争力的国产科技产业,相关产品可不再依赖国外供应商支持。具体目标包括:

IT硬件基础设施的国产化,包括芯片、服务器和网络设备等核心部件的生产。

基础软件的国产替代:专注于国产操作系统、数据库和兼容的应用软件生态系统的国产化创新。

加强信息安全。

2022年9月,国务院国资委发布文件,鼓励所有央企和地方国企在各类信息系统(如ERP、办公自动化(OA)、业务支撑系统等)中开展信创项目,目标是到2027年底构建自主可控的IT基础设施生态系统。

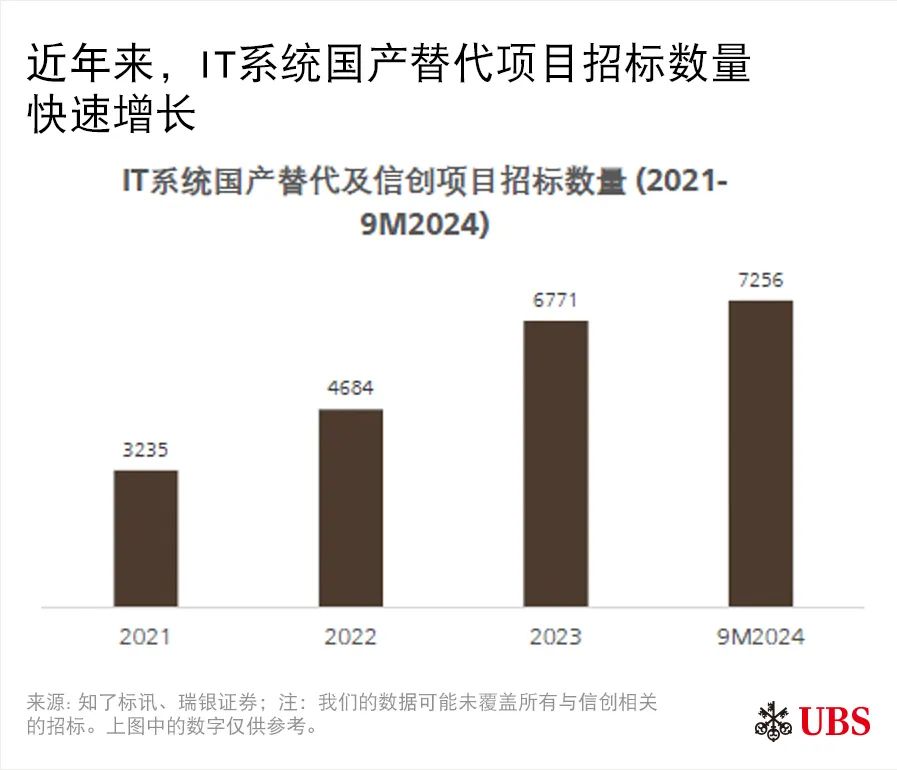

随着2027年目标的临近,我们注意到信创进程正在加速。如下图所示,中国IT系统国产替代招标数量同比/环比加速增长,相关本土IT供应商的收入快速增长。

由于政府预算紧张和企业IT支出谨慎,信创政策实施自2022以来放缓。针对2027年的目标,投资者一直担心相关资金的来源。我们研究了可能的资金来源及其变化趋势,以表明信创支出复苏的确定性提高。

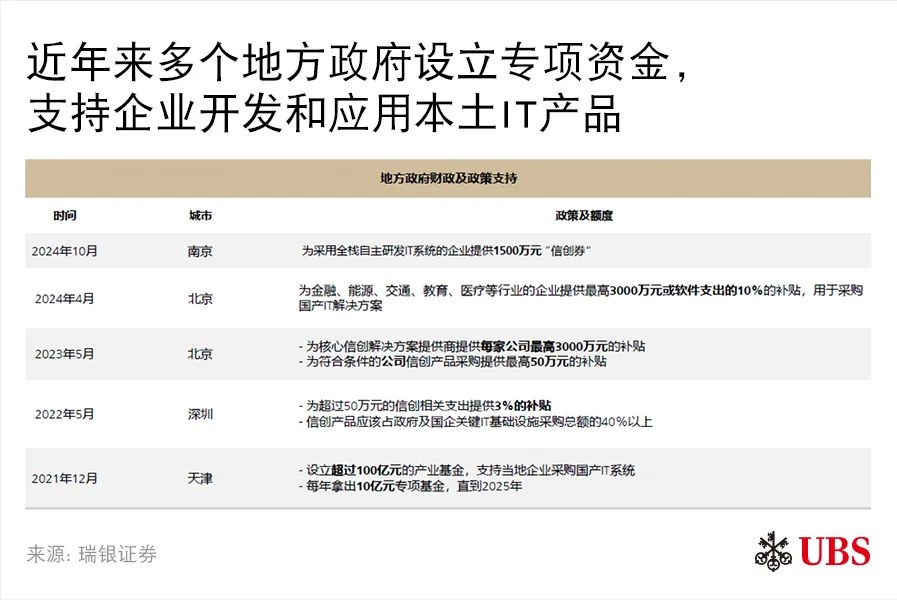

央行和各级政府已经为基础技术的研发、科技初创企业的发展和本土科技产品推广提供了财政和货币政策支持。此外,深圳、合肥等众多地方政府都出台了区域性信创相关支持政策,以促进区域内国产科技产品技术发展和渗透率提高。

根据国家发改委的数据,2023年央企对战略性产业(包括可再生能源、电信、半导体、新能源汽车和软件)的投资超过2万亿元,同比增长32%,研发投入达到1.1万亿元。

政府IT基础设施被认为对系统性能、可靠性的要求相对较低,因此更容易实现国产替代。中央政府IT系统国产替代进展领先地方政府,因为中央层面资金相对充足。

政府之外,金融机构和电信公司在服务器和通用型业务软件国产替代上的进展也领先其他行业,部分得益于其IT能力和政策执行力更强。

对于能源和医疗保健等其他行业,新建IT系统优先选择全栈国产技术。例如,我们已经看到几个医院IT项目在电子病历系统或DRG系统方面,优先考虑本土IT厂商。

在电力领域,电网公司在过去几年中都进行了大量IT投资,并基于国产操作系统、数据库和网络安全技术对应用软件进行了适配。

尽管未来中国软件厂商或仍面临宏观挑战,我们认为央国企和政府信创相关支出有望保持强韧,支撑相关国内供应商的增长。我们预计中国软件行业与信创相关的收入2027年达到近1600亿元,对应CAGR为18%,超过中国软件和IT服务业约10%的平均收入增速。我们认为云、AI也为中国厂商在客户技术升级过程中替代传统厂商打开机会窗口。

比较不同类型软件厂商,我们认为操作系统、数据库、办公和工业设计及软件供应商的受益程度可能更大,因为:

目前用户渗透率较低;

技术成熟度在迅速提高;

对安全至关重要;

政策关注“卡脖子”技术。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)